Время прочтения - 13 мин.

В августе 2015 года Национальный банк Республики объявил о переходе к режиму инфляционного таргетирования и отказался от фиксированного обменного курса. Однако казахстанский регулятор не мог предусмотреть всех последствий изменения монетарной политики.

Давление на курс тенге оказалось выше, чем изначально предполагалось властями, а в силу ухудшения экономической конъюнктуры банки снизили кредитную активность и стали смотреть на валютный рынок как на источник получения относительно легких доходов.

Возникшие проблемы монетарные власти принялись решать нестандартными методами. В результате уже в 2016 г. в Казахстане сформировалась весьма специфическая система взаимоотношений между властями и государственными органами.

Кредитование промышленности не в моде

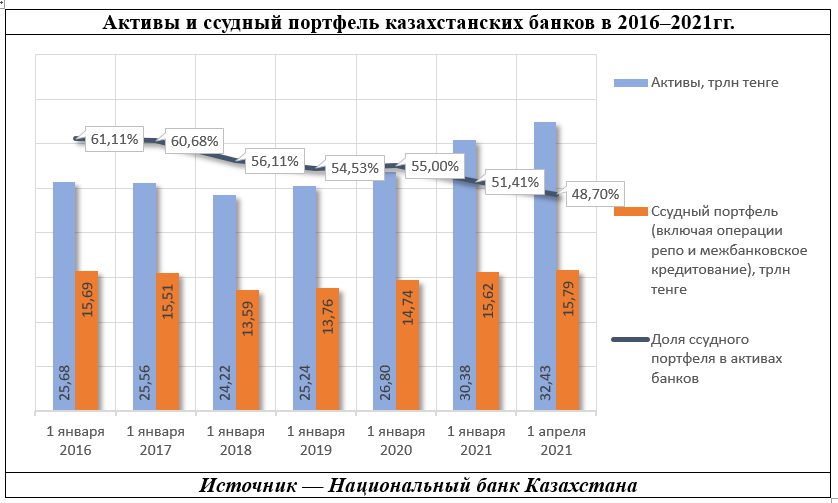

Кредитование реального сектора экономики уж давно не является приоритетом для казахстанских банков. За последние пять лет (с 2016 по 2020 гг. включительно) активы финансово-кредитных учреждений РК выросли более чем на четверть и достигли к началу апреля текущего года 32,4 трлн тенге ($76,3 млрд).

Наблюдается определенная зависимость между объемами государственных вливаний в экономику и ростом банковских активов. Так, увеличение бюджетных расходов за счет средств Национального фонда в 2019–2020 гг. привело к ощутимому приросту размера активов казахстанского банковского сектора.

В то же время размер ссудного портфеля в тенговом выражении сейчас находится приблизительно на том же уровне, что и пять лет назад. Однако его доля в совокупных активах снизилась с 61,1% на начало 2016 г. до 48,7% на конец первого квартала текущего года. Вывод напрашивается один: банки явно не горят желанием вливать кредитные ресурсы в экономику.

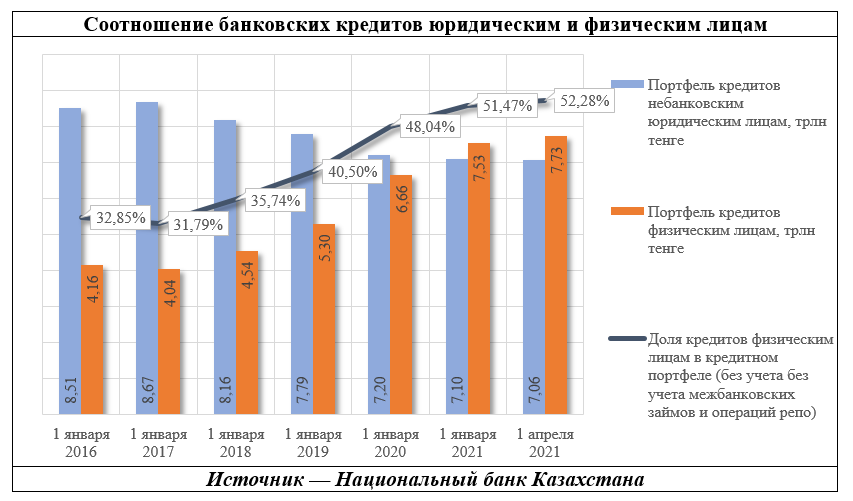

Кредитные предпочтения банков также изменились: за период с конца 2015 г. по конец 1 квартала текущего года портфель кредитов физическим лицам вырос с 4,04 до 7,73 трлн тенге, а портфель займов юридическим лицам, наоборот, снизился с 8,67 до 7,06 трлн тенге.

Доля кредитов «физикам» в «кредитах экономике» (т. е. в кредитном портфеле без учета межбанковских займов и операций репо) выросла за этот период с 31,8% до 52,3%. Что примечательно, рост портфеля кредитов физическим лицам не прекратился даже на фоне жестких карантинных ограничений, приведших к сокращению доходов многих казахстанцев.

Рост кредитования физлиц обусловлен во многом наращиванием объемов выдачи потребительских займов. Повсеместное распространение получили всевозможные «беспроцентные» кредиты и рассрочки для покупки разнообразных товаров. Граждане берут все больше и больше кредитов на покупку автомобилей, бытовой техники и т. п.

Национальный банк Казахстана и Агентство РК по регулированию и развитию финансового рынка не публикуют данные о количестве розничных заемщиков. Однако судя по информации, озвученной не так давно Первым кредитным бюро (одним из двух, работающих в Казахстане), количество граждан, когда-либо бравших потребительские кредиты, может достигать 8,7 млн человек, что примерно соответствует численности всего трудоспособного населения страны. Дальнейший рост кредитной нагрузки при текущих проблемах в экономике чреват кризисом неплатежей и ростом социального напряжения.

С каждым годом банки дают все меньше и меньше кредитных ресурсов отраслям экономики, производящим товары и услуги, но наращивают кредитование индивидуального потребления. С учетом того, что Казахстан ввозит львиную долю потребительских товаров из-за рубежа, такая политика банков страны стимулирует рост объемов импорта. Даже том случае, если потребительский кредит берется на покупку товаров «отечественного производства» (например автомобилей, собранных в Казахстане), доля местного содержания в них не особенно велика.

Стоит отметить, что власти сами стимулируют наращивание банками объемов розничного кредитования. С одной стороны, отсутствует внятное регулирование рынка потребкредитования, а внедрение механизмов банкротства физических лиц уже несколько лет оттягивается под самыми разнообразными предлогами. С другой же, проведение властями акции по «реабилитации» проблемных займов, кредитной амнистии в отношении отдельных групп населения (с материалом на эту тему можно ознакомиться здесь) подталкивает банки к принятию на себя избыточных рисков при выдаче потребительских кредитов.

Деньги из воздуха

В ситуации, когда кредитный портфель упал до уровня ниже 50% от активов, вполне логично возникает вопрос: куда банки вкладывают ресурсы и как они на этом зарабатывают? В структуре активов агрегированного баланса банковской системы на 1 апреля 2021 г. наибольшим удельным весом обладали следующие компоненты:

- 42,1% — требования к клиентам (за исключением межбанковских вкладов и займов, а также требований по операциям репо);

- 24,4% — ценные бумаги (включая учитываемые по справедливой стоимости, предназначенные для продажи и удерживаемые до погашения);

- 12,6% — требования к Национальном банку;

- 7,4% — корреспондентские счета (включая корсчета в Национальном банке).

К концу третьего квартала балансовая стоимость портфеля ценных бумаг, в которые вложились казахстанские банки, составила 7,9 трлн тенге, или $18,6 млрд. С учетом довольно низкого уровня развития национального рынка ценных бумаг эта цифра выглядит более чем внушительно. К примеру, в России — с ее ощутимо более развитыми финансовыми рынками — доля ценных бумаг в активах банковской системы составила на 1 апреля 2021 г. всего 15,2% против 24,4% в РК.

Национальный банк Казахстана не публикует данные по структуре портфеля ценных бумаг, находящихся на балансе коммерческих банков. Однако понятно, что он включает в себя преимущественно наиболее ликвидные инструменты финансового рынка страны — облигации Министерства финансов и ноты Национального банка, а также бумаги, эмитированные квазигосударственным сектором.

Двумя другими значимыми компонентами являются требования к Национальному банку (и корреспондентские счета, которые, опять-таки, включают в себя корсчета в Национальном банке. По состоянию на 1 апреля текущего года на тенговых корреспондентских счетах коммерческих банков в НБК было размещено 456,8 млрд тенге при совокупном объеме размещенных на корреспондентских счетах средств около 2,4 трлн тенге — $5,6 млрд).

Однако тенговые корреспондентские счета в Национальном банке — это далеко не все. Пруденциальные требования по размещению части средств по внутренним активам и соблюдению валютной позиции вынуждают банки размещать существенные объемы в НБК на валютных корреспондентских счетах. Национальный банк не публикует данных об объемах средств, аккумулированных на корреспондентских счетах в иностранной валюте. Однако масштабы этого явления можно понять, ознакомившись с размещенными на сайте МВФ страновыми данными по международным резервам и ликвидности в иностранной валюте.

Так, на конец марта 2021 г. объем условных краткосрочных трат (т. е. обязательств до востребования) составил $2,1 млрд. При этом у Национального банка и правительства фактически отсутствуют внешние обязательства до востребования, т. е. речь в данном случае идет преимущественно об инвалюте, размещенной банками на корреспондентских счетах в Национальном банке.

С другой стороны, объем предусмотренных краткосрочных трат активов правительства и НБК в иностранной валюте в течение одного года составил около $7,23 млрд — при запланированном на 2021 г. объеме платежей по обслуживанию внешнего долга правительства и Нацбанка в $825 млн и $862 млн соответственно. Т. е. речь в данном случае идет преимущественно об обслуживании внутренних валютных обязательств регулятора и правительства, включая срочные депозиты в Национальном банке.

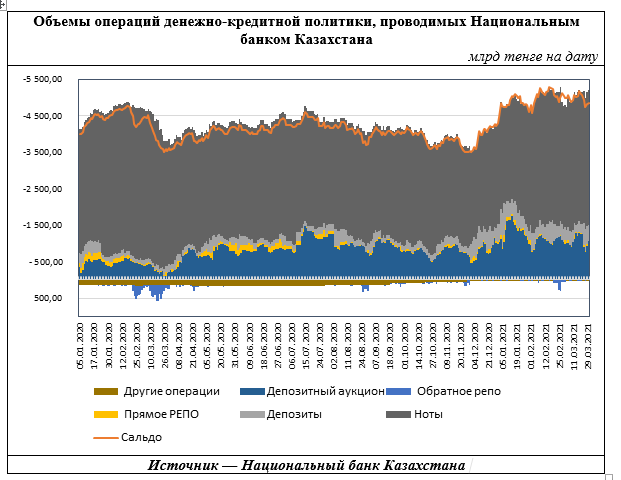

Таким образом, казахстанские банки размещают в НБК гигантские объемы средств, сопоставимые с размером их кредитного портфеля. Эта ситуация начала складываться весной 2016 г., когда Национальный банк начал привлекать свободную ликвидность банков через инструменты денежно-кредитной политики.

Тогда казахстанский центральный банк многократно нарастил выпуск своих ценных бумаг на фоне высокого давления на курс тенге. В первой половине 2016 г. доходность нот достигала 16–18% годовых. Однако по мере стабилизации валютного рынка она несколько снизилась. Привлечение ликвидности по столь высоким ставкам позволило «связать» значительные объемы тенге, которые в противном случае пошли бы преимущественно на покупку иностранной валюты.

Годовая доходность последних выпусков нот составляет 8,99–9,15% в зависимости от срока обращения, а базовая ставка, определяющая доходность других инструментов НБК, находится в настоящее время на уровне 9%. При столь высоких ставках вознаграждения инструменты Национального банка воспринимаются банками как весьма привлекательная альтернатива кредитованию.

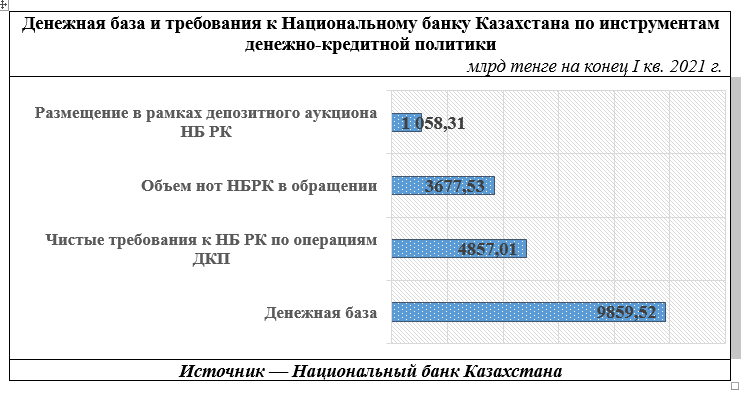

Сейчас центральный банк продолжает политику «связывания» тенговой массы в своих инструментах изъятия ликвидности. Открытая позиция НБК по операциям денежно-кредитной политики на 30 марта 2021 г. составила «минус» 4,86 трлн тенге при совокупной денежной базе 9,86 трлн тенге. Таким образом, почти половина (49,8%) от всех тенге, выпущенных в обращение, «связаны» в настоящее время в инструментах изъятия ликвидности, выпущенных Национальным банком.

Ноты являются дисконтным инструментом, который продается ниже номинальной стоимости, а погашается по номиналу; доход по нотам формируется как разница между ценами их покупки и продажи. Продавая ноты, Национальный банк изымает деньги из обращения, а выкупая их обратно, он вводит их в обращение. При этом, с «технической» точки зрения, доход, выплачиваемый держателям нот, является эмиссией денег. Иными словами, выпуская ноты, Национальный банк фактически дает казахстанским банкам возможность получать деньги «из воздуха».

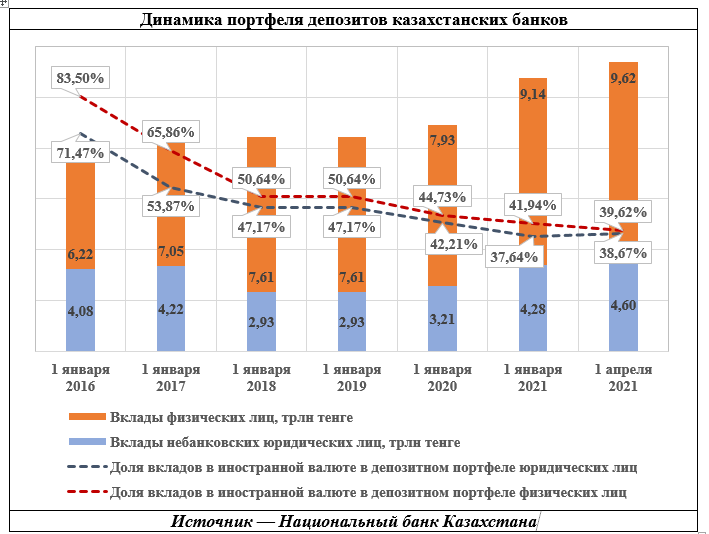

Еще одной тенденцией последних лет стало изменение структуры депозитной базы: в ней удельный вес депозитов физических лиц превысил на начало текущего года 67,6% (на начало 2016 г. он составлял примерно 60,4%). В абсолютном выражении депозиты физлиц выросли с 6,22 трлн тенге в начале 2016 г. до 9,62 трлн тенге по состоянию на 1 апреля текущего года. Рост вкладов физических лиц происходил преимущественно за счет роста тенговых вкладов: доля последних в депозитном портфеле сейчас превышает 60%, в то время как в конце 2015 г. она составляла лишь 16,5%.

Рост депозитов физических лиц был обусловлен в первую очередь тем, что в казахстанских реалиях для населения они остаются фактически безальтернативным инструментом вложения средств. Изменение валютной структуры вкладов происходило в многом за счет снижения Казахстанским фондом гарантирования депозитов («дочкой» Национального Банка) предельных ставок по вкладам в иностранной валюте, которые в настоящее время составляют всего 1%.

Средневзвешенная ставка по вновь привлекаемым срочным депозитам и депозитам до востребования физических и юридических лиц в иностранной валюте и тенге находится сейчас на уровне менее 7%. Таким образом, среднее вознаграждение по депозитам существенно ниже базовой ставки и доходности выпускаемых Национальным Банком нот.

Львиная доля депозитов юрлиц — средства субъектов квазигосударственного сектора, размещаемые в банках страны по довольно низким ставкам. В свою очередь, значительная часть вкладов квазигосударственных компаний размещается в казахстанских банках в рамках государственных программ для последующего кредитования бизнес-структур, участвующих в этих программах, на льготных условиях.

Таким образом, государство идет на определенные издержки для стимулирования кредитной активности банков в реальном секторе, а сами финансово-кредитные учреждения являются фактическими бенефициарами большинства госпрограмм. К сожалению, адекватная отчетность по реализации этих программ государственными органами не публикуется, что делает затруднительным проведение каких-либо оценок объемов вложений средств в банки в целях «поддержки приоритетных отраслей».

Симбиоз банков и государства

В настоящее время бизнес-модель большинства крупных банков РК в значительной степени ориентирована на постоянную «подкормку» со стороны государства. Дешевое государственное фондирование и возможность размещения средств в инструменты Национального банка дает возможность получать довольно неплохие доходы: в марте текущего года рентабельность собственного капитала в среднем по банковской системе составила 20,2%.

В то же время доступ к ресурсам напрямую зависит от статуса владельцев банков во властных структурах и их возможности влиять на процесс принятия решений. Крупные банки с влиятельными акционерами могут рассчитывать на весьма существенную поддержку государства, причем ее масштабы ограничиваются лишь финансовыми возможностями последнего.

Небольшие «периферийные» банки, напротив, находятся в заведомо проигрышном положении и не могут рассчитывать на дополнительное финансирование и покрытие собственных убытков за счет государства. В некоторых случаях регулятор демонстрирует довольно жесткое отношение к ним: в 2017–2018 гг. у нескольких учреждений (Казинвестбанк, Дельта Банк и др.) были отозваны лицензии. Совсем недавно, в сентябре 2020 г., отозвана лицензия у Tengri Bank. И, судя по данным банковской статистики, размещаемой на сайте НБК и созданного в прошлом году Агентства по регулированию и развитию финансового рынка, будущее ряда небольших банков также выглядит сомнительным.

Таким образом, в последние годы банковский бизнес в Казахстане стал приобретать черты искусственной конструкции, которая во многом держится на плаву за счет политики монетарных властей. Конечно, создание дисбаланса на депозитном рынке и огромные объемы привлечения Национальным Банком ликвидности по завышенным ставкам можно в какой-то степени оправдать необходимостью снизить давление на курс тенге. Однако подобный аргумент вряд ли может служить оправданием имеющей место деформации системы денежного обращения, которая оказывает довольно негативное влияние на экономическую конъюнктуру внутри страны.

В то же время сложившийся механизм взаимоотношений между банками и государством, по большому счету, способен лишь поддерживать банковскую систему на плаву. В ее нынешнем виде она с каждым годом требует все большего и большего объема ресурсов. Рано или поздно наступит момент, когда возможности государства будут исчерпаны. В этом случае казахстанскую финансовую систему — и экономику в целом — будет ждать «жесткая посадка».

Подпишись на наш телеграм канал

только самое важное и интересное