Время прочтения - 12 мин.

Центральные банки более чем 100 стран занимаются разработкой и пилотным внедрением CBDC — цифровых валют центральных банков. Сегодня мы рассмотрим основные тренды в этой сфере, а также обсудим отличия государственных виртуальных денег от децентрализованных криптовалют.

И, конечно же, остановимся на основных преимуществах и рисках, связанных с использованием CBDC гражданами и бизнесом.

CBDC: главный тренд нашего времени

Начнем с определения. Central bank digital currency (CBDC) — это цифровая валюта, выпущенная центральным банком. Ее появление во многом простимулировано успехом криптовалют, включая стейблкоины. Доля финансовых операций, осуществляемых под контролем децентрализованных систем и частных организаций, постоянно растет. А разработка цифровых токенов центральных банков — как минимум в теории — должна вернуть государству монопольное положение в вопросе регулирования денежного обращения.

CBDC иногда называют цифровой фиатной валютой. Такое определение тоже уместно. Ведь оно подчеркивает, что эта форма цифровых денег выступает продолжением и расширением традиционной финансовой системы.

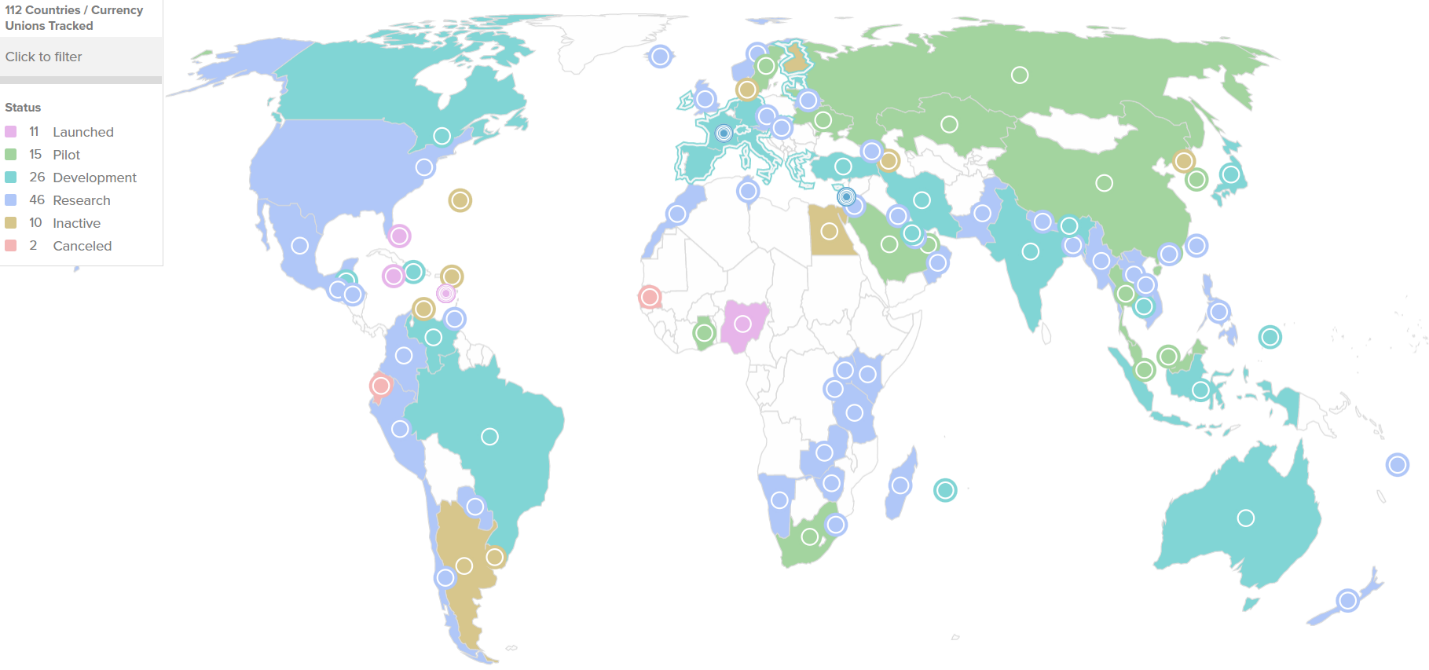

По данным Atlantic Council, 110 стран, генерирующих 95% мирового ВВП, разрабатывают, тестируют или готовятся к официальному внедрению CBDC. По состоянию на ноябрь 2022 года полностью запустили цифровые валюты центрального банка лишь 10 государств (включая, например, Ямайку и Нигерию), но еще полсотни находятся на завершающей стадии тестирования и апробирования инновационной технологии.

Особого внимания заслуживает Китай, ведь объемы использования цифрового юаня (e-CNY) уже превысили $14 млрд. И это только в рамках пилотного тестирования в некоторых регионах страны. Главные сферы применения CBDC в КНР — предоставление государственных услуг и взимание налогов. Обсуждается возможность использования цифрового юаня для расчетов между Гонконгом и материковым Китаем.

Стадии разработки CBDC по странам мира (ноябрь 2022 г.). Источник — Atlantic Council

Развитие и активное внедрение CBDC остается приоритетом для большинства центробанков. С помощью этого инструмента государства смогут установить максимально жесткий контроль над финансовыми потоками и операциями резидентов (как физических, так и юридических лиц). А что обещают населению? Удобство использования, надежность и защищенность, а также высокую скорость транзакций. Например, по оценкам Федерального резервного банка Нью-Йорка, международные валютные операции будут занимать менее 10 секунд.

CBDC и криптовалюты: в чем разница?

На первый взгляд, между CBDC и криптовалютами много общего: они выполняют функции денег, задействуют блокчейн-технологии и обеспечивают максимальную скорость и надежность операций. Тем не менее по фундаментальной сути они принципиально различны и подчас генерируют прямо противоположные результаты.

- Личные данные пользователей. Криптовалюты работают по принципу анонимности или псевдонимности (как биткоин). Изначально одной из целей применения блокчейна и алгоритма консенсуса было обеспечение приватности пользователей. В отношении CBDC ситуация противоположная: у центробанков в приоритете идентификация и сбор частных данных обо всех пользователях и их транзакциях. Ни о какой анонимности или псевдонимности в системе CBDC речи быть не может.

- Централизация и децентрализация. Практически все криптовалюты полагаются на децентрализацию в вопросе обеспечения стабильности сети. Максимальной децентрализации удалось достичь биткоину — как наиболее распределенному блокчейну, устойчивому к самым разным типам внешних атак. Все решения в криптосфере принимаются на базе алгоритмов консенсуса, а самыми популярными из них остаются proof-of-work и proof-of-stake. В системе CBDC контроль полностью централизован, так как все решения принимаются государственными органами, преимущественно центральным банком. Отдельные пользователи не оказывают влияния на изменения в политике регулятора.

- Различные типы блокчейнов. Биткоин и альткоины используют публичный блокчейн, т. е. цепочку блоков, к которой может получить доступ абсолютно любой человек. Подчеркнем еще раз: личность участников операций остается неизвестной (анонимной или псевдонимной), но сами транзакции находятся в открытом доступе. С CBDC ситуация иная. Они функционируют либо в закрытых частных реестрах, либо в приватных блокчейнах. В любом случае об открытом доступе к данным нет и речи. Это право получает определенная группа лиц (например государственные служащие или аудиторы).

- Динамика рыночной стоимости. Цена криптовалют определяется под влиянием свободного рынка: ее формирует баланс предложения и спроса на конкретную монету или токен. Соответственно, стоимость криптовалюты могут определять функциональность и полезность, объем и характер ее эмиссии, а также доступность кредитных ресурсов для трейдеров и инвесторов. Что касается CBDC, эта форма денег не выступает в роли независимого финансового актива. Например, курс и стоимость цифрового юаня будут такими же, как и у традиционного юаня, поскольку CBDC — всего лишь цифровое выражение фиатной валюты.

- Цели использования. Криптовалюты могут использоваться для разных целей, включая накопление капитала (это особенно актуально для биткоина — как для «цифрового золота»), средство платежа (практически все монеты и токены могут выполнять эту функцию, а современные протоколы второго уровня эффективно снижают комиссию ниже одного цента за транзакцию). Не следует забывать и о спекулятивном интересе (актуально для мемных коинов и pump & dump схем). CBDC в основном используются как средство платежа. Стабильность и регулируемость курса снижают объемы спекулятивных сделок до минимума. При этом актуальность CBDC — как средства сбережения — снижается. Вполне логично, ведь этот актив подвержен инфляции в той же мере, что и другие формы фиатных валют.

Отдельно стоит отметить отличия CBDC от стейблкоинов. «Стабильные монеты» тоже могут служить аналогом стоимости фиатных валют (наибольшую долю в этом сегменте занимают токены с привязкой к доллару США). При этом стейблкоины выпускаются частными компаниями с целью сохранения паритета 1:1 с базовой валютой. Они могут полагаться на фиатное обеспечение (как Tether или USDC), специальные алгоритмы (как DAI или MIM) либо комбинацию этих и других методов. Существуют риски утери привязки к доллару (или другой валюте/активу) в случае недостаточности обеспечения стейблкоина. Мы уже видели подобное в этом году с UST — одним из проектов экосистемы Terra.

Читать также

CBDC официально запускаются в обращение центральными банками и выступают одной из форм предложения традиционных денег в обращении. Поэтому дополнительные резервы в данном случае не используются. Другими словами, цифровой юань не может утратить привязку к традиционному аналогу, поскольку это просто разные формы одной и той же валюты, выпущенной одним и тем же регулятором.

Основатель и генеральный директор Binance Чанпенг Чжао утверждает — не стоит видеть в CBDC потенциальную угрозу криптовалютам. Блокчейн-технологии и крипта имеют разный экономический смысл. Чжао также ранее отмечал, что CBDC никогда не смогут предложить пользователям той свободы, которой их обеспечивают BTC и ETH. Но наиболее вероятным сценарием ближайшего будущего остается сосуществование цифровых валют центробанков и криптовалют.

CBDC: плюсы и минусы

Активное внедрение CBDC может радикально изменить глобальную и национальные финансовые системы. Но объективное понимание преимуществ и недостатков цифровых валют центробанков позволяет сделать грамотный и осознанный выбор между ними и другими цифровыми альтернативами.

Итак, можно выделить следующие преимущества CBDC.

- Сравнительная стабильность и низкая волатильность. Используя денежно-кредитную политику — в том числе операции на открытом рынке и изменение учетной ставки — центробанк способен достигать относительной стабильности курса валюты в краткосрочном периоде. Такие монетарные интервенции могут стать еще более эффективными после внедрения CBDC. А это приведет к повышению ценовой и покупательной стабильности пользователей — в сравнении с криптовалютами и другими альтернативами.

- Быстрота и многофункциональность. Платежи и большинство операций станут практически мгновенными, а интеграция блокчейн-технологий гарантирует максимальную защищенность и стабильность работы национальной денежной системы. Взаимодействие с государственными органами должно стать более сбалансированным и предсказуемым.

- Прямое взаимодействие с центробанком. Пользователи получат возможность непосредственно использовать ликвидность и гарантии, предоставленные главным банком страны. В итоге они будут практически неуязвимы перед вероятными банкротствами коммерческих банков. Поэтому многие традиционные риски банковской системы могут быть снижены до минимума.

- Более эффективный контроль над незаконными операциями. Максимальная прозрачность всех операций, постоянный мониторинг доходов, расходов и всех транзакций существенно облегчат идентификацию потенциально преступной деятельности на ранних этапах. Вероятно, будут разработаны расширенные KYC/AML-стандарты.

Данные преимущества активно продвигаются сторонниками CBDC ради ускоренного принятия концепции государственной цифровой валюты всеми субъектами экономики. При этом главные минусы и потенциальные риски зачастую игнорируются. Тем не менее они все же выглядят существенными.

- Тотальный контроль. Внедрение CBDC фактически полностью ликвидирует приватность граждан и организаций. Помимо полного мониторинга транзакций, государства могут вводить так называемую «систему социального кредита». Она уже апробирована Китаем. Все люди и организации получают соответствующий рейтинг, влияющий на доступ к определенным услугам. В частности, отклонение от желаемого государством паттерна поведения или структуры расходов чревато введением различного рода ограничений. По информации TechNode Global, уже ведется обсуждение углеродных кредитов. Они будут оценивать структуру расходов держателей цифровой валюты с точки зрения влияния на экологию. Если алгоритмы укажут на сравнительно высокий уровень загрязнения, вызываемого конкретным человеком, его могут ожидать соответствующие санкции.

- Регионализация. Использование биткоина и альткоинов носит глобальный характер и не предполагает никаких географических ограничений. С CBDC ситуация совсем иная. Каждое государство заинтересовано в разработке собственной государственной цифровой валюты ради усиления монетарной власти в своей юрисдикции. Поэтому использование CBDC даже теоретически никогда не достигнет уровня глобализации, характерной для криптовалют. Торгово-экономические и финансовые конфликты между странами тоже могут провоцировать взаимные ограничения в использовании CBDC в международных операциях.

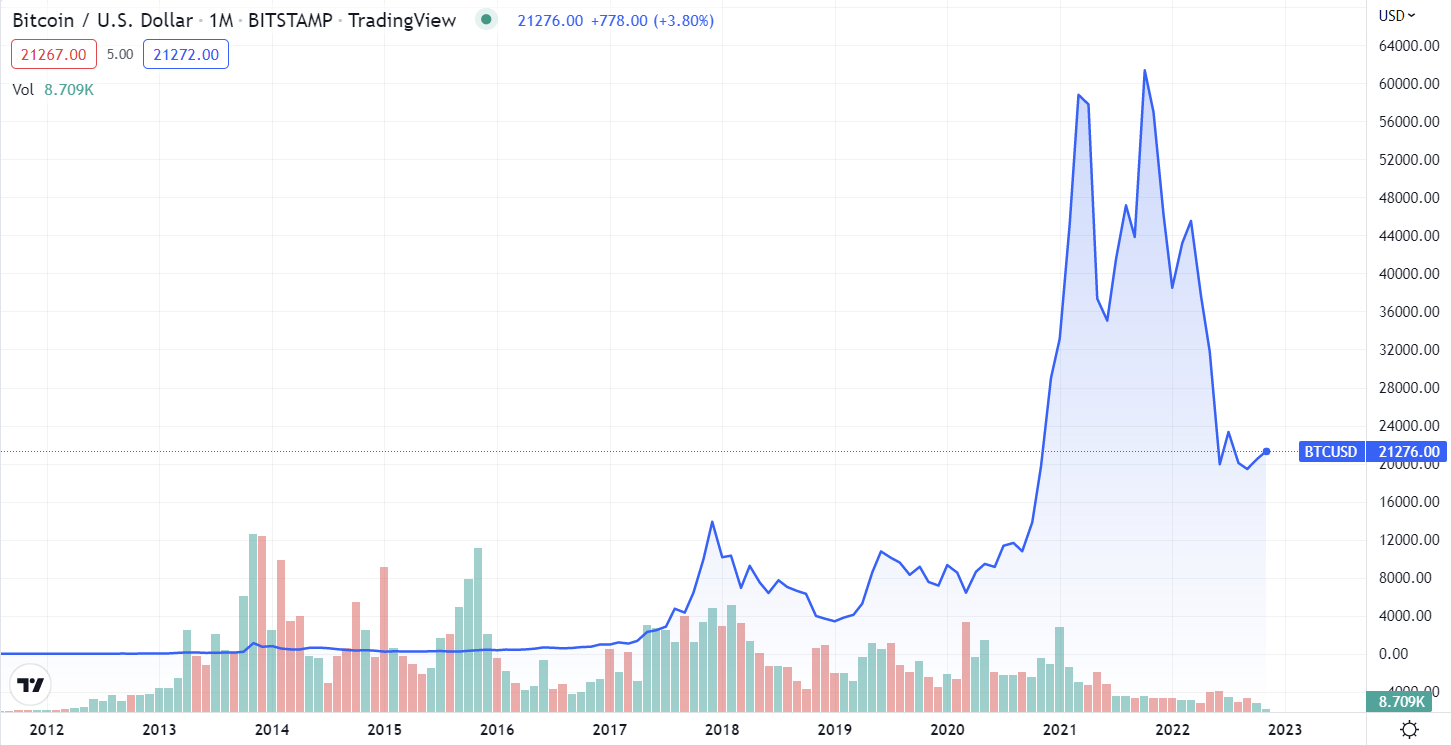

- Высокая инфляция в долгосрочном периоде. Краткосрочная динамика фиатных валют может быть относительно устойчивой, но практически все экономики мира страдают от значительной инфляции. Более того, традиционные фискальные и монетарные меры по борьбе с ростом общего уровня цен, как правило, оказываются неэффективными. Все дело во взлете безработицы и рисков рецессии в экономике. Сравнение курса биткоина по отношению к доллару США и другим фиатным валютам подтверждает — вкладывать в криптовалюты выгоднее, чем в фиат. Это особенно актуально для долгосрочных инвесторов.

Динамика курса BTC/USD: 2011-2022 гг. Источник — TradingView

- Ослабление конкуренции в банковской сфере. Многие функции коммерческих банков начнет выполнять центробанк. Как итог — произойдет укрупнение и ликвидация многих коммерческих учреждений. По словам профессора Университета De Montfort (Лестер, Великобритания) Ричарда Вернера, чрезмерная централизация банковской системы негативно скажется на способности банков удовлетворять потребности клиентов и учитывать особенности местной экономики. Эксперт отмечает тенденцию к излишней концентрации власти в руках центробанков. Подобное ранее наблюдалось только в финансовой системе СССР и стало одной из причин последовавшего экономического краха.

Выводы

CBDC — новый виток развития фиатной системы за счет интеграции самых современных блокчейн-технологий. Уже 10 стран запустили национальные цифровые валюты в полноценном режиме. Еще несколько десятков реализуют аналогичные проекты через несколько лет.

Несмотря на внешнее сходство с криптовалютами, CBDC не обеспечивают приватности и децентрализации, к которым привыкли пользователи BTC, ETH и других криптовалют. Так как CBDC не требуют участия частных компаний, они принципиально отличаются и от стейблкоинов.

Цифровые валюты центробанков имеют ряд неоспоримых преимуществ для граждан и государственного аппарата, но регуляторы обязаны учесть риски чрезмерного контроля, регионализации, инфляции и неконкурентной банковской системы.

Источники: Pintu, TechNode Global, TradingView, CoinTelegraph, CoinDesk, Bloomberg, The Wall Street Journal, Atlantic Council

Подпишись на наш телеграм канал

только самое важное и интересное