Время прочтения - 14 мин.

Рынок ценных бумаг переживает серьезную рецессию, отягощенную концентрацией дополнительных рисков и высокой вероятностью убытков. Тем не менее компании и отрасли переносят кризис по-разному.

Понимание основных тенденций этого непростого процесса способствует формированию оптимального для текущих условий инвестиционного портфеля.

Инвестиционная стратегия: особенности фондового рынка

Как отмечалось в нашем материале об инвестиционных стратегиях в криптосфере, эффективная стратегия должна успешно сочетать как объективные, так и субъективные аспекты. В контексте фондового рынка основные объективные факторы отражают текущую ситуацию и включают:

- определение макроэкономической обстановки на национальном, региональном и глобальном рынках;

- анализ ситуации в отраслях, компании из которых рассматриваются в качестве объекта инвестиций;

- изучение финансовой отчетности участников рынка;

- тенденции в монетарной политике государства, включая изменение учетных ставок и операции на открытом рынке ФРС США;

- фискальные инициативы государства (например, введение новых налогов или изменение существующих ставок);

- свежие данные об инфляции и безработице в стране и отрасли;

- главные фундаментальные и технические индикаторы.

При этом субъективные факторы раскрывают предпочтения и основные цели конкретного инвестора, непосредственно влияющие на формирование инвестиционной стратегии и ее последующую реализацию. В контексте фондового рынка перечень главных субъективных факторов выглядит так:

- горизонт планирования и готовность к стратегическим инвестициям;

- склонность к риску (нейтральное или отрицательное отношение к высокорисковым вложениям);

- предпочтительные отрасли или компании для инвестирования (с учетом багажа опыта, предпочтений или квалификации инвестора);

- культурные и религиозные взгляды, влияющие на выбор объектов инвестирования.

В последние годы особой популярностью у инвесторов пользовались вложения в высокотехнологичные компании (Apple, Amazon, Netflix, Microsoft и т. п.). Их акции принято было воспринимать как высокодоходные инвестиции с минимальным риском убытков или отрицательного колебания стоимости. Тем не менее текущая ситуация на фондовом рынке серьезно отличается от прошлогодней.

Главной причиной стала сдерживающая кредитно-денежная политика ФРС, проявляющаяся ростом учетной ставки. По информации The Guardian, ФРС может повышать этот важный показатель в общей сложности 7 раз в течение 2022 г. и в начале 2023 г.

В таких условиях инвесторам следует пересмотреть отношение к риску и выбору ценных бумаг. Показательно, что именно высокотехнологичные компании понесли основные убытки при обвале на фондовом рынке, грянувшем в начале мая этого года. Поэтому рациональному инвестору целесообразно проводить независимый анализ и исключать влияние стереотипов, актуальных в других рыночных условиях.

Общее состояние фондового рынка в 2022 году

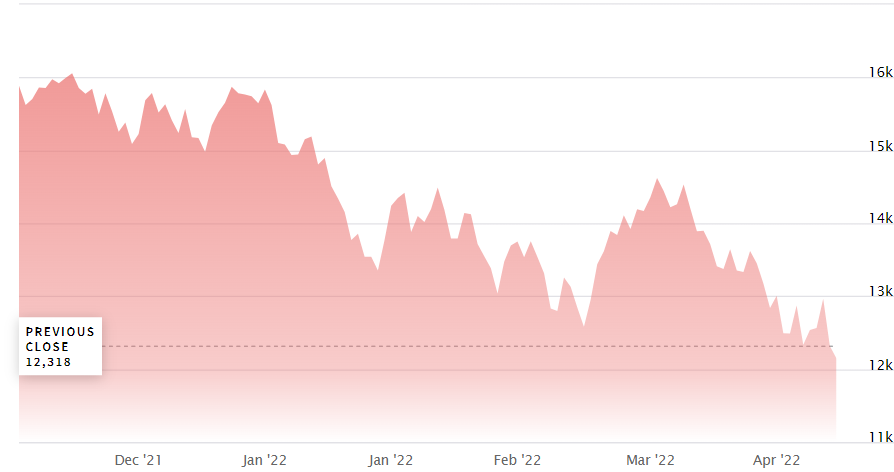

Рынок переживает одну их самых глубоких рецессий за минувшие 10 лет. В частности, за последние 6 месяцев индекс NASDAQ снизился на 24%, а промышленный индекс Доу-Джонса — на 10% (по данным Yahoo Finance).

Изменение индекса NASDAQ за минувшие 6 месяцев: несколько волн снижения. Источник — NASDAQ

Снижение NASDAQ представлено тремя основными волнами: январской, февральской и апрельской. Первая из них вызвана коррекцией на фоне стремительного роста в 2021 году, а две последние отражают возросшие риски на рынке — как в результате ужесточения кредитно-денежной политики ФРС США, так и геополитической напряженности (особенно после вторжения России в Украину).

В среднесрочной перспективе текущая рецессия может затянуться по следующим причинам.

- Глобальная коррекция не завершена. Несмотря на крайне отрицательные последствия коронакризиса для глобальной экономики на протяжении 2020–2021 гг., индекс NASDAQ вырос с 8 945,99 до 15 766,22 пунктов — т. е. на 76% за 2 года. Средства, направленные на стимулирование экономики, масштабно вливались в акции ведущих компаний. Образовавшийся разрыв между фондовым и реальным секторами экономики неизбежно приведет (и уже приводит) к снижению котировок большинства компаний.

- Укрепление доллара США. Так называемый «Американский акт спасения экономики» 2021 года предусматривал выделение $1,9 трлн в виде дополнительных государственных расходов (по данным Deutsche Welle) для стимулирования экономики в условиях кризиса. Как следствие — темпы инфляции в этом году достигли рекордных за 40 лет значений: 8,5% годовых в марте (по информации Федерального бюро статистики труда США). В таких условиях ФРС вынуждена систематически повышать учетную ставку, чтобы снизить инфляцию до приемлемого уровня. Очередное ее поднятие на 0,5 процентных пункта в начале мая привело к дефициту доступных для инвесторов и дешевых кредитных ресурсов, а также к пропорциональному падению капитализации многих корпораций.

- Структурные изменения на рынке. Стремительный рост стоимости высокотехнологичных компаний при отсутствии устойчивого прогресса в других отраслях вызвал межотраслевой дисбаланс на рынке ценных бумаг — текущая стоимость оказалась не подкрепленной фундаментальными факторами. Образовавшийся технологический «пузырь» может лопнуть, и инвесторы стремятся реструктурировать свои портфели, чтобы избежать серьезных убытков. При этом такие индексы, как NASDAQ (с большой долей IT и hi-tech компаний) показывают более значительное снижение, чем традиционные промышленные индикаторы.

Доходность и перспективы фондового рынка по секторам экономики

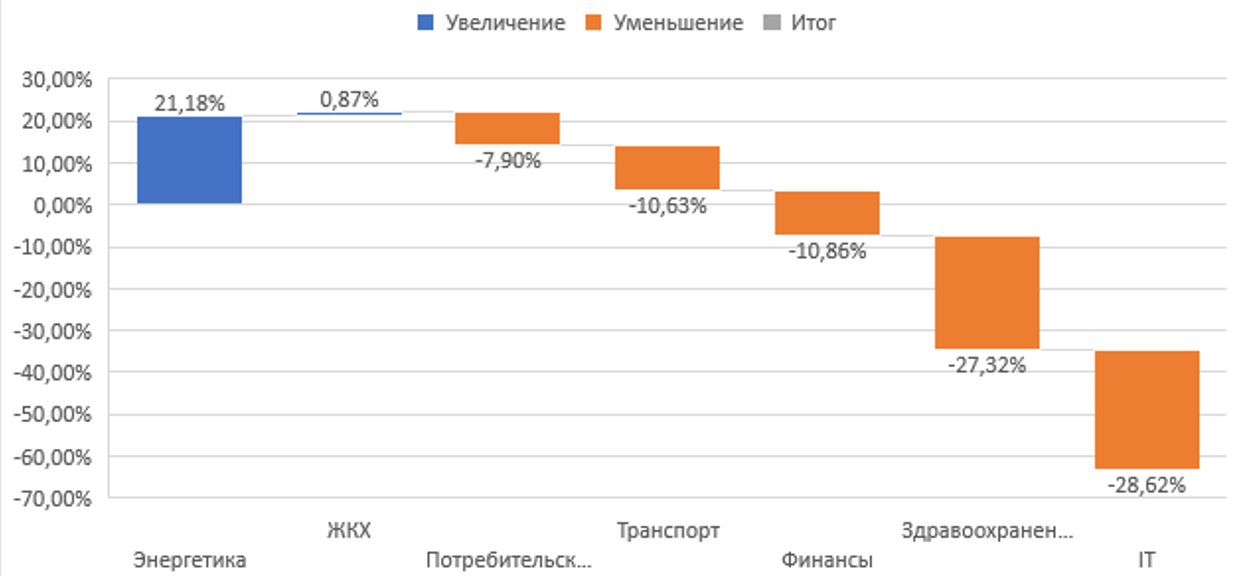

Несмотря на крайне неблагоприятные условия для инвесторов, сложившиеся в 2022 году, не все отрасли и секторы экономики США, представленные на фондовом рынке, переживают кризис одинаково. С начала 2022 года только энергетика и ЖКХ показали рост: +21,18% и +0,87% соответственно (по данным CSI Market). Ситуация в других секторах критическая: падение капитализаций компаний от 7,9% (потребительские товары, спрос на которые не зависит от фазы экономического цикла) до 28,62% (технологические компании).

Изменение фондовых индексов по отраслям экономики (с начала 2022 г.): максимальные убытки несут медицинские и IT-компании. Источник — CSI Market

В структуре энергетического сектора в наилучшей ситуации оказались компании угледобывающей (+46,97% с начала года) и нефтегазовой отраслей (+48,67%). Среди основных IT-неудачников 2022 года — разработка программного обеспечения (-34,84%) и сфера облачных технологий (-28,89%). Эти отраслевые особенности необходимо учитывать, т. к. структура доходности фондового рынка по состоянию на 2022 год кардинально отличается от прошлогодней.

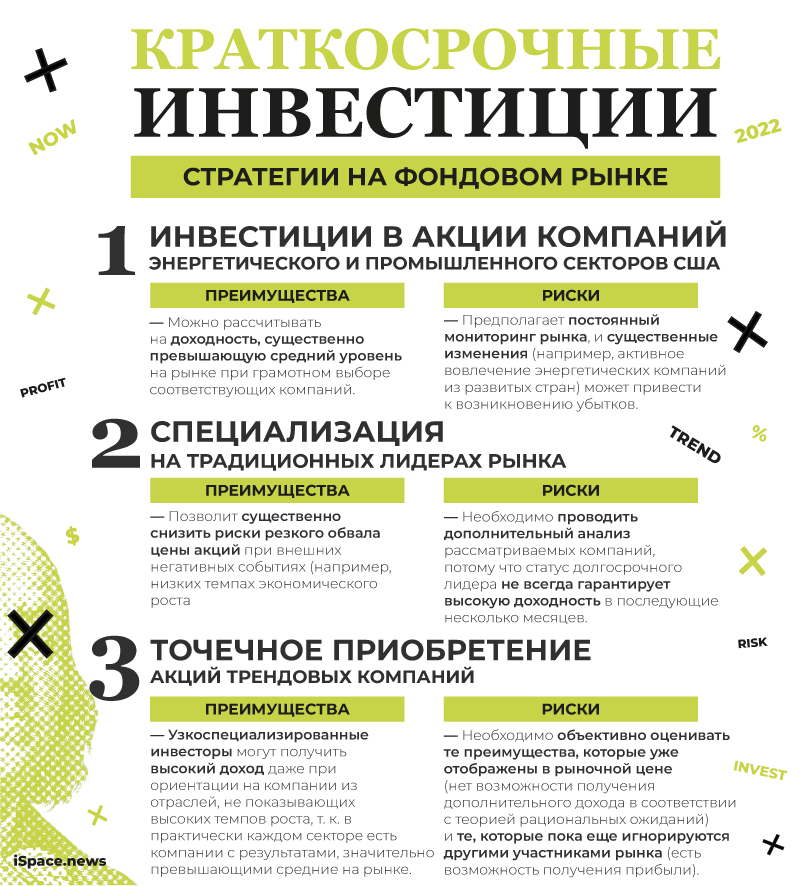

Краткосрочные инвестиционные стратегии

В то время, как высокорисковые инвестиции в акции инновационных компаний могли быть крайне целесообразны в 2020–2021 гг., на данный момент краткосрочным инвесторам следует придерживаться более консервативных подходов. Даже умеренная прибыль при минимальных рисках может считаться отличным результатом на падающем фондовом рынке. Основные принципы такого подхода можно сформулировать так:

1. Инвестиции в акции компаний энергетического и промышленного секторов США. Большинство ценных бумаг предприятий из этих секторов не демонстрировали серьезного роста в предыдущие несколько лет, несмотря на усиление фундаментальных факторов. Следовательно, отложенный спрос может позволить достичь более высоких котировок в ближайшие месяцы. При этом санкционная политика по отношению к российским компаниям приводит к существенным изменениям на рынке и дополнительному интересу к продуктам энергетических и промышленных предприятий.

Потенциальные преимущества: краткосрочные инвесторы могут рассчитывать на доходность, существенно превышающую средний уровень на рынке — при грамотном выборе объектов инвестирования.

Риски: реализация данной стратегии предполагает постоянный мониторинг рынка, а существенные изменения (например, активное вовлечение энергетических компаний из развитых стран) могут привести к возникновению убытков.

2. Акцент на традиционных лидерах рынка. В условиях рецессии и регуляторных рисков новые компании могут испытывать сложности с привлечением инвестиций и выходом на устойчивое развитие. При этом корпорации с большим рыночным опытом имеют возможность успешно использовать свои активы и рыночную репутацию для стабильного и прибыльного развития. Например, крупная энергетическая компания Chevron прибавила 41,24% капитализации с начала 2022 года, а представляющая сферу безалкогольных напитков The Coca-Cola Company достигла роста на уровне 9,05% (по данным Yahoo Finance).

Процентное изменение стоимости акций крупных корпораций: Chevron (стремительный рост — +41,24%), The Coca-Cola Company (умеренный рост — +9,05%) и Apple (снижение на 12,2%, характерное для многих IT-компаний). Источник — Yahoo Finance

Потенциальные преимущества: покупка ценных бумаг лидеров из различных отраслей (за исключением IT и hi-tech) позволит существенно снизить риски резкого обвала цены акций при внешних негативных событиях (например, низких темпах экономического роста или дальнейшего повышения учетной ставки).

Риски: инвестору необходимо проводить дополнительный анализ рассматриваемых компаний, поскольку статус долгосрочного лидера не всегда гарантирует высокую доходность в последующие месяцы. Например, Pepsi Co — главный конкурент The Coca-Cola Company — потерял 2,6% стоимости с начала года (по данным Yahoo Finance). И это несмотря на то, что они принадлежат к одной и той же отрасли и традиционно сильно коррелированы друг с другом.

3. Точечное приобретение акций трендовых компаний. Менеджмент некоторых предприятий более успешно использует текущую ситуацию для стратегического развития, и своевременное инвестирование в акции таких компаний многим инвесторам может принести стратегические выгоды. Так, фармацевтический гигант AstraZeneca существенно укрепил позиции на рынке за счет вакцинации от коронавируса и теперь продолжает устойчивый рост в разных странах мира, предоставляя целый спектр лекарственных препаратов (AstraZeneca прибавила 8,03% своей капитализации с начала года).

Потенциальные преимущества: узкоспециализированные инвесторы могут рассчитывать на высокий доход даже при ориентации на компании из отраслей, не показывающих высоких темпов роста, т. к. практически в каждом секторе есть предприятия с результатами, значительно превышающими средние на рынке.

Риски: необходимо объективно оценивать те преимущества, которые уже отображены в рыночной цене (нет возможности получения дополнительного дохода в соответствии с теорией рациональных ожиданий) и те, что пока еще игнорируются другими участниками рынка (есть вероятность получения прибыли). Например, потенциал другого фармацевтического гиганта — Pfizer — уже учтен трейдерами, и его капитализация снизилась более чем на 16% с начала года.

Процентное изменение стоимости акций фармацевтических компаний: AstraZeneca (+8,03% с начала года) и Pfizer (-16,95%): противоположный результат потенциальных инвестиций. Источник — Yahoo Finance

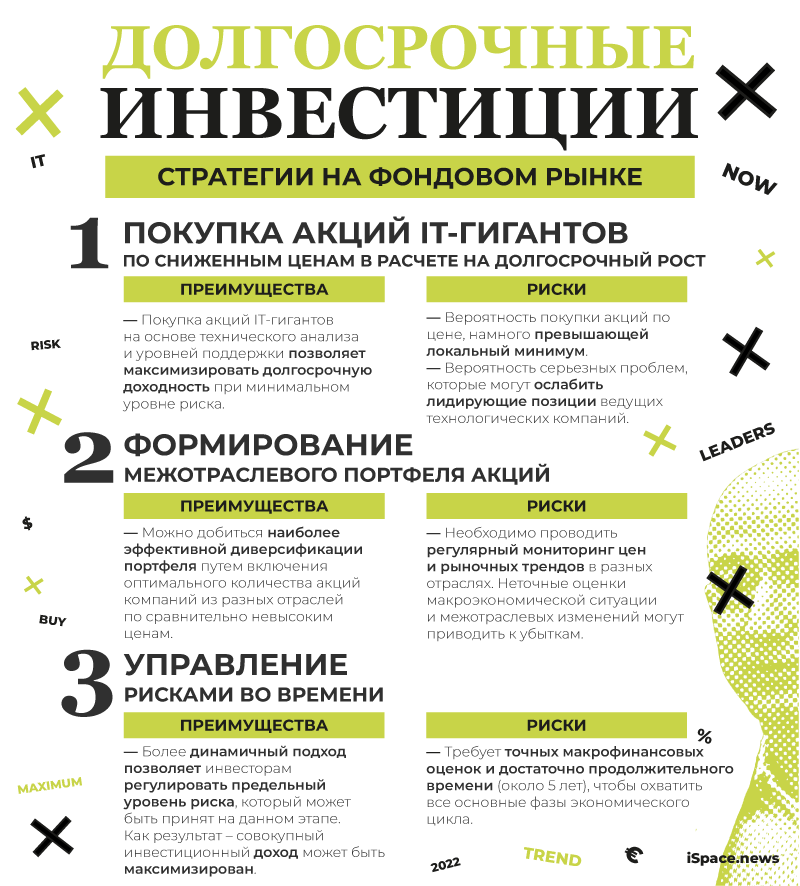

Долгосрочные инвестиционные стратегии

Консерватизм преобладает практически во всех краткосрочных стратегиях в этом году, но долгосрочные инвесторы могут применять более креативные и даже агрессивные стратегии в поиске оптимального баланса между доходностью и риском за выбранный период (например, 3–5 лет).

1. Покупка акций IT-гигантов по сниженным ценам в расчете на долгосрочный рост. Текущая коррекция предоставляет долгосрочным инвесторам уникальную возможность приобрести ценные бумаги высокотехнологичных компаний-лидеров по сравнительно комфортным ценам относительно их исторического максимума. Так, аналитик Barron’s Эндрю Эддисон ожидает дальнейшего снижения котировок следующих технологических гигантов: Amazon, Apple, Facebook, Google, Microsoft и Nvidia. Стратегическим позициям этих корпораций ничего не угрожает, следовательно, долгосрочная доходность может быть выше среднерыночной при своевременном приобретении этих акций (при достижении локального дна через несколько месяцев).

Потенциальные преимущества: покупка ценных бумаг IT-гигантов на основе технического анализа и уровней поддержки позволяет максимизировать долгосрочную доходность при минимальном уровне риска.

Риски: данная стратегия сопряжена с двумя группами рисков: вероятность покупки акций по цене, намного превышающей локальный минимум и риск формирования серьезных проблем, способных ослабить лидирующие позиции ведущих технологических компаний. Технический анализ может быть полезен для управления первой группой рисков, а фундаментальный — для минимизации второй.

2. Формирование межотраслевого портфеля акций. Долгосрочные инвесторы также имеют возможность сформировать сбалансированный портфель ценных бумаг компаний из разных секторов и отраслей. За счет определения фазы экономического цикла и наиболее потенциально выгодных объектов для инвестирования появляется возможность приобретать акции потенциально недооцененных участников рынка и поддерживать сбалансированную структуру портфеля. Например, через несколько месяцев может наступить момент для оптимального инвестирования в IT-компании. Аналогичный анализ применим к другим отраслям и позволяет достигнуть желаемого уровня доходности.

Потенциальные преимущества: инвесторы могут добиться наиболее эффективной диверсификации портфеля путем включения оптимального количества акций компаний из разных отраслей по сравнительно невысоким ценам.

Риски: реализация стратегии требует регулярного мониторинга цен и рыночных трендов в разных отраслях. Неточность оценки макроэкономической ситуации и межотраслевых изменений чревата убытками.

3. Управление рисками во времени. Цикличность фондового рынка приводит к неравномерной концентрации рисков на разных временных отрезках. В частности, периоды резкого роста (бума на рынке) и «дешевых денег» повышают целесообразность более рисковых вложений, включая новые проекты и развивающиеся сферы экономики. Соответственно, рецессия и политика «дорогих денег» делает целесообразным более консервативные инвестиции с целью минимизации рисков.

Потенциальные преимущества: более динамичный подход позволяет инвесторам регулировать предельный уровень риска, приемлемый на данном этапе. Как результат — совокупный инвестиционный доход может быть максимизирован.

Риски: данная стратегия требует точных макрофинансовых оценок и достаточно продолжительного времени (около 5 лет) для охвата всех основных фаз экономического цикла.

Выводы и рекомендации

Кризис на фондовом рынке подтвердил необходимость пересмотра основных подходов к формированию инвестиционного портфеля. В частности, акции инновационных лидеров последних лет из IT-сектора существенно теряют в цене, а ряд промышленных и энергетических предприятий демонстрирует умеренный рост.

В краткосрочном периоде инвесторы могут ориентироваться на лидеров рынка из традиционных американских отраслей и трендовые компании, пока еще не полностью оцененные другими участниками рынка. При этом долгосрочные стратегии могут предполагать создание сбалансированного портфеля акций ведущих предприятий из разных секторов (включая высокотехнологические компании) с целью максимизировать долгосрочную доходность и более эффективно контролировать риски.

С презентацией в pdf-формате вы можете ознакомиться по этой ссылке.

Источники: Deutsche Welle, Yahoo Finance, NASDAQ, Barron’s, CSI Market, The Guardian, Федеральное бюро статистики труда США

Подпишись на наш телеграм канал

только самое важное и интересное

.webp)