Время прочтения - 24 мин.

Наблюдая за количеством аптек вокруг, невольно задумаешься о том, какой же это выгодный бизнес — торговля лекарствами. В одном городском квартале прекрасно уживаются несколько аптек, и ни одна из них не разоряется из-за недостатка посетителей. А насколько выгоднее бизнес по производству медикаментов! Может быть, покупка акций «Большой Фармы» — и есть та самая «золотая жила», открыть которую мечтает каждый инвестор?

Так ли это? Действительно ли фармацевтический бизнес — подлинное «золотое дно»? Чтобы понять это, проанализируем одну из ведущих компаний сектора — Johnson & Johnson.

Справка iSpace.news

Johnson & Johnson (NYSE: JNJ) — американская фармацевтическая компания. Крупнейшая по капитализации ($450 млрд на конец 2021 г.) и количеству сотрудников (около 135 000) фармацевтическая корпорация мира. В составе группы Johnson & Johnson — 250 дочерних предприятий, функционирующих более чем в 50 странах.

Помимо лекарственных средств, выпускает медицинские изделия и оборудование, косметическую продукцию и санитарно-гигиенические товары. Они продаются более чем в 175 странах. Акции JNJ входят в «корзину» фондового индекса Доу-Джонса (Dow Jones Industrial Average), в которой представлены 30 ведущих корпораций США. Штаб-квартира Johnson & Johnson находится в городе Нью-Брансуик, штат Нью-Джерси.

Председатель и CEO — Алекс Горски.

Хронология развития

1886 — основание компании тремя братьями Джонсонами. Первоначально предприятие специализировалось на производстве пластырей и перевязочных материалов. Специалисты компании первыми в мире разработали и начали применять технологию стерилизации перевязочных материалов.

1887 — во главе фирмы встает один из братьев Джонсонов — Роберт Вуд Джонсон-старший.

1883 — ассортимент товаров Johnson & Johnson пополнился детской присыпкой.

1910 — в связи со смертью Роберта Джонсона-старшего главой компании становится его брат —Джеймс Вуд Джонсон.

1916 — Johnson & Johnson покупает текстильную компанию Chicopee Manufacturing Corporation, чтобы обеспечить производство достаточным количеством тканевых материалов.

1919 — открытие «дочки» Johnson & Johnson в Канаде.

1921 — создание собственного бренда лейкопластырей Band-Aid и начало производства детского крема.

1924 — открытие дочерней компании Johnson & Johnson в Великобритании.

1927 — начало выпуска гигиенической продукции для женщин.

1932 — смерть Джеймса Джонсона. Компанию возглавляет Роберт Вуд Джонсон-младший, сын основателя компании. Во время Второй мировой войны он стал вице-председателем Совета военного производства США и получил звание генерала.

1944 — Johnson & Johnson проводит IPO на Нью-Йоркской фондовой бирже (NYSE).

1959 — Johnson & Johnson покупает McNeil Laboratories — производителя обезболивающего препарата Tylenol, а также швейцарскую фармацевтическую компанию Cilag-Chemie.

1961 — покупка бельгийской фармкомпании Janssen Pharmaceutica.

1963 — Роберт Джонсон покидает пост главы предприятия.

1973 — покупка немецкой Dr. Carl Hahn — производителя гигиенических тампонов под брендом o.b.

1977 — приобретение Extracorporeal Medical Specialties — производителя систем для диализа.

1980 — покупка Iolab Corporation — производителя оптики для операций по удалению катаракты.

1981 — приобретение Frontier Contact Lenses — производителя контактных линз.

1982 — семь летальных исходов в Чикаго после отравления препаратом Tylenol. Как выяснилось, неизвестный преступник добавил в упаковки с лекарством цианистый калий. После этого в США введено требование упаковывать все медпрепараты в герметичную упаковку.

1986 — покупка LifeScan — производителя глюкометров, и Penaten — крупнейшего в Германии производителя товаров для ухода за детьми.

1988 — Johnson & Johnson создает собственный бренд контактных линз — Acuvue.

1993 — приобретение французской косметической компании RoC.

1994 — покупка Neutrogena — производителя средств по уходу за кожей и волосами.

1995 — выкуп подразделения клинической диагностики у Eastman Kodak.

1996 — покупка Cordis — мирового лидера в области лечения сердечно-сосудистых заболеваний.

1998 — приобретение DePuy — производителя ортопедической продукции.

1999 — покупка фармкомпании Centocor — производителя препаратов для лечения иммунологических, онкологических и сердечно-сосудистых заболеваний.

2005 — годовые объемы продаж Johnson & Johnson превысили $50 млрд.

2006 — покупка у американской фармацевтической компании Pfizer подразделения товаров по уходу за телом, выпускающего продукцию под торговыми марками Listerine, Lubriderm, Rogaine и Bengay.

2008 — приобретение Mentor (США) — производителя оборудования для пластической хирургии и гелевых имплантатов.

2010 — покупка нидерландской биотехнологической компании Crucell.

2012 — приобретение швейцарской Synthes — производителя ортопедического оборудования.

2015 — продажа Cordis, купленной в 1996 году.

Чтению предпочитаешь видео? Тогда это для тебя!

Смотри видеоформат статьи.

Ситуация в отрасли

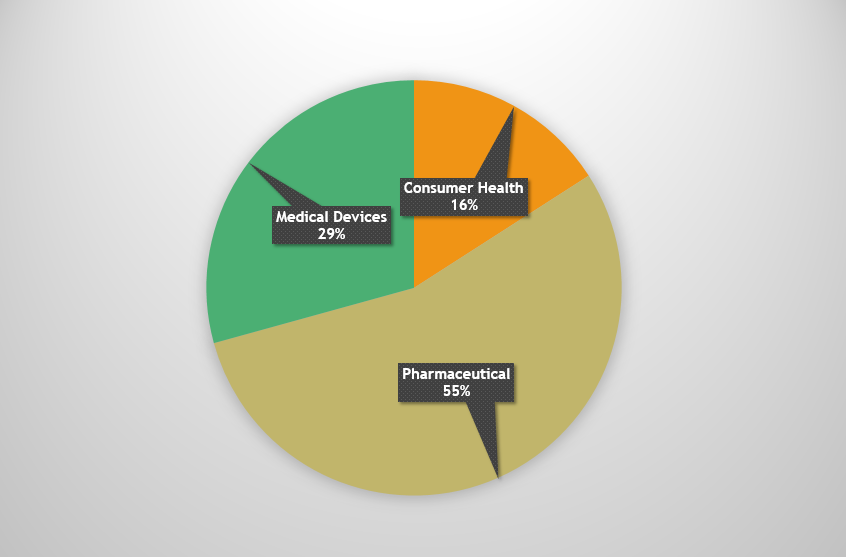

Johnson & Johnson относится к фармацевтическому сектору экономики, однако это не единственное направление ее бизнеса. Структура выручки по данным за первые три квартала 2021 года представлена на Рис. 1.

Рис. 1. Структура выручки Johnson & Johnson за 1–3 кварталы 2021 г. Источник — финансовая отчетность компании за 3 квартал 2021 г.

Большую часть выручки — 55% — компании приносят разработка, производство и продажа лекарственных препаратов. Около 30% доходов она зарабатывает на производстве медицинских устройств, а еще порядка 15% выручки генерирует сегмент Consumer Health (потребительские товары для здоровья).

Тем не менее будет корректно рассматривать Johnson & Johnson именно как представителя фармацевтической отрасли — и не только потому, что это самое главное направление ее бизнеса.

Дело в том, что 12 ноября прошлого года компания объявила о намерении в течение ближайших полутора-двух лет выделить сегмент Consumer Health в отдельное самостоятельное предприятие и сосредоточиться лишь на выпуске фармацевтических препаратов и медицинского оборудования. Можно прогнозировать, что после такого разделения фармацевтический бизнес займет в структуре продаж Johnson & Johnson долю в 2/3 от общей выручки.

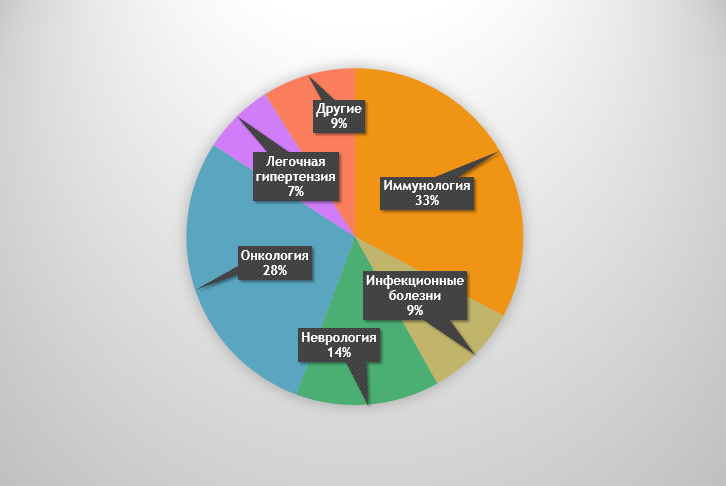

Если глубже проанализировать структуру фармацевтического бизнеса предприятия, в ней можно выделить два главных направления — иммунология и онкология. На препараты этих двух категорий приходится примерно 60% всего объема продаж фармбизнеса Johnson & Johnson (Рис. 2). Соответственно, будущее компании, прежде всего, зависит от перспектив мирового рынка иммунологических и онкологических лекарственных средств.

Рис. 2. Структура выручки фармацевтического бизнеса Johnson & Johnson за 1–3 кварталы 2021 г. Источник — финансовая отчетность компании за 3 квартал 2021 г.

По данным статистического портала Statista, объем мирового фармацевтического рынка в 2020 году составил $1,27 трлн, а к 2025 году прогнозируется его рост до $1,6 трлн, что соответствует среднегодовому (CAGR) темпу роста в 4,7%. При этом первое место по объемам продаж в 2025 году будет занимать сегмент лечения онкологических заболеваний ($270 млрд), а второе — сегмент лечения иммунологических заболеваний ($175 млрд).

Интересно, что, по прогнозам Statista, сегмент борьбы с онкологией (его объем в 2021 году оценивался в $187 млрд) по своим среднегодовым темпам роста в 2,5 раза опередит весь фармацевтический рынок в целом: в период с 2021 по 2025 год он будет расти в среднем на 12% в год.

Что касается глобального рынка иммунологических препаратов, по оценкам аналитической компании GBI Research, в 2015 году он оценивался в $61,5 млрд. При этом в западных странах около 7% жителей имели те или иные хронические иммунологические нарушения. Если прогноз Statista о расширении рынка к 2025 году до $175 млрд окажется верным, среднегодовой темп его роста за десятилетие (с 2015 по 2025 год) составит 11%. Таким образом, иммунологический сегмент, как ожидается, тоже будет расти быстрее, чем отрасль в целом.

Преимущества и риски эмитента

Изучив перспективы фармацевтической отрасли, мы приходим к выводу: Johnson & Johnson делает основной упор на два самых крупных и быстрорастущих сегмента отрасли — иммунологический и онкологический.

Конкурентные преимущества компании — ее огромный опыт, мировое признание, сильный портфель брендов и патентов, глобальный масштаб деятельности. Еще один плюс — американская «прописка»: фармацевтический рынок США — самый крупный в мире, и на долю Северной Америки, по данным за 2020 год, приходится 49% глобального объема продаж лекарственных препаратов. Финансовые ресурсы Johnson & Johnson позволяют вести разработку множества новых продуктов. Так, в 2020 году компания потратила на исследования и разработки 14,7% годовой выручки.

Также к сильным сторонам предприятия следует отнести диверсификацию бизнеса. Мы уже отметили, что компания развивает три направления — фармацевтическое, медицинских устройств и потребительских товаров. В свою очередь, внутри каждого из них мы также наблюдаем широкую диверсификацию по продуктам.

Сегмент потребительских товаров Johnson & Johnson предлагает продукцию для ухода за младенцами (бренды Johnson's Baby и Aveeno Baby), средства по уходу за полостью рта (бренд Listerine), продукты для красоты и здоровья кожи (торговые марки Aveeno, Clean & Clear, Dr. Ci:Labo, Neutrogena и OGX), товары для женской гигиены марок Stayfree, Carefree и o.b., средства по уходу за ранами бренда Band-Aid, продукцию для оказания первой медицинской помощи торговой марки Neosporin и безрецептурные лекарственные препараты (парацетамол марки Tylenol, средства от простуды и гриппа бренда Sudafed, антиаллергические препараты TM Benadryl и Zyrtec, препараты на основе ибупрофена марки Motrin IB, средство для преодоления никотиновой зависимости Nicorette, средства от кислотного рефлюкса марки Pepcid).

Фармацевтический сегмент Johnson & Johnson занимается выпуском и продажей медпрепаратов для лечения таких категорий заболеваний:

- иммунологических — Remicade, Simponi/Simponi Aria, Stelara, Tremfya и другие;

- онкологических — Darzalex, Erleada, Imbruvica, Zytiga/Abiraterone acetate и другие;

- неврологических — Concerta/Methylphenidate, Invega Sustenna/Xeplion/ Invega Trinza/Trevicta, Risperdal Consta и другие;

- инфекционных — вакцина от COVID-19, Edurant/Rilpivirine, Prezista/ Prezcobix/Rezolsta/Symtuza и другие;

- легочной гипертензии — Opsumit, Uptravi и другие;

- сердечно-сосудистых, метаболических и других — Xarelto, Invokana/Invokamet, Procrit/Eprex и другие.

Сегмент медицинских устройств разрабатывает, производит и продает хирургическое оборудование, ортопедические изделия, контактные линзы, оборудование для офтальмологических операций и другие офтальмологические товары под торговой маркой Acuvue.

Благодаря такому большому портфелю продуктов и брендов бизнес Johnson & Johnson гораздо устойчивее к возможным потрясениям, чем большинство фармацевтических компаний, ориентированных на один-два основных продукта. Например, Johnson & Johnson производит и продает собственную вакцину от коронавируса, но ее продажи составили лишь 1,1% от общей выручки предприятия за три первых квартала 2021 года. Таким образом, даже если COVID-19 будет полностью побежден и в вакцинации от него не будет дальнейшей необходимости, это не приведет к резкому падению доходов.

Также важно отметить, что хотя производство медицинских устройств — не главный сегмент бизнеса Johnson & Johnson, именно в этом направлении компания завоевала пальму первенства по объему продаж. Она также сохраняет мировое лидерство на рынках контактных линз и ортопедических товаров.

Правда, после выделения сегмента потребительских продуктов в отдельную компанию диверсификация бизнеса Johnson & Johnson снизится. Но, с другой стороны, сконцентрировав все внимание на производстве лекарственных средств и медицинского оборудования, предприятие может укрепить позиции на этих рынках.

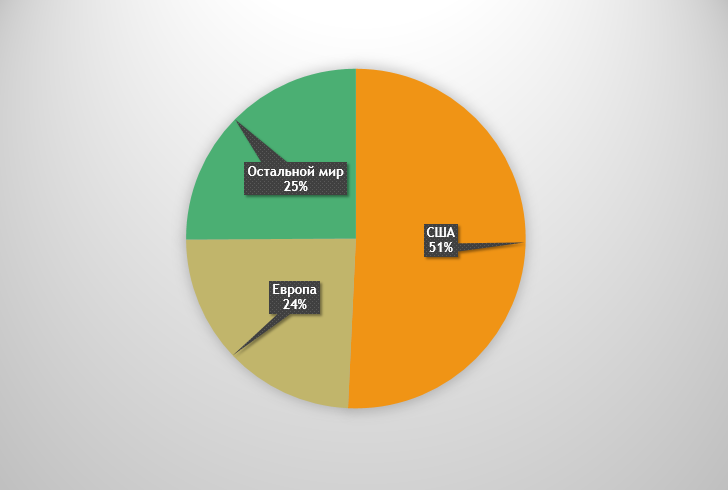

Бизнес Johnson & Johnson диверсифицирован и по географии продаж: примерно половину выручки компания зарабатывает на американском рынке, четверть — на европейском и еще четверть — в остальных странах и регионах планеты. (Рис. 3).

Рис. 3. Структура выручки Johnson & Johnson за 1–3 кварталы 2021 г. (в географическом разрезе). Источник — финансовая отчетность компании за 3 квартал 2021 г.

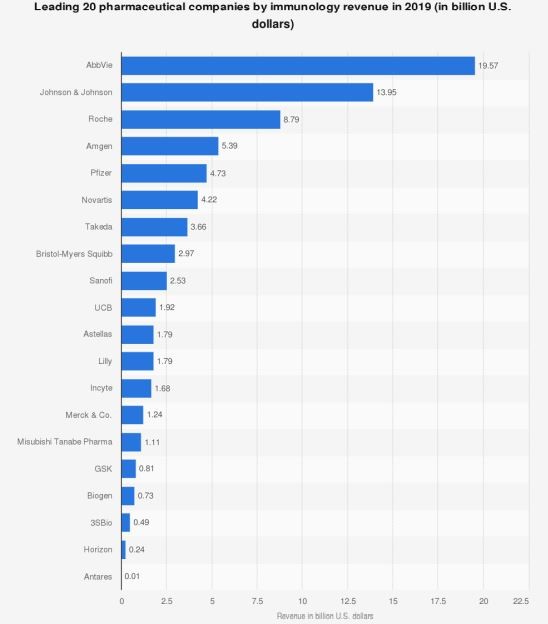

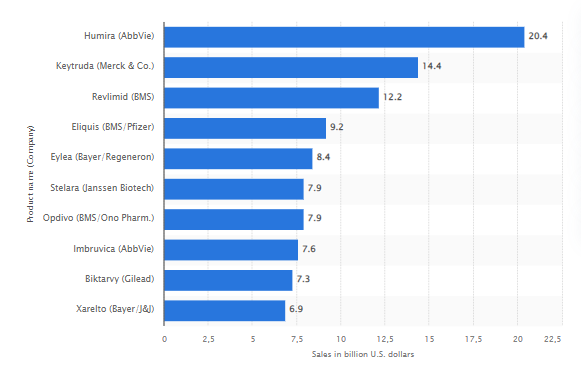

Тем не менее Johnson & Johnson не является крупнейшим игроком на самом главном для нее рынке — иммунологических препаратов. Лидером этого сектора остается другая американская фармкомпания — AbbVie, а Johnson & Johnson принадлежит лишь второе место (Рис. 4).

Рис.4. Объемы продаж иммунологических подразделений крупнейших фармацевтических компаний (по данным за 2019 год), млрд $. Источник — Statista.com

За первые 9 месяцев 2021 г. объемы продаж иммунологических препаратов AbbVie составили $18,5 млрд, а Johnson & Johnson — лишь $12,4 млрд.

Более того, иммунологическое решение AbbVie от ревматоидного артрита — Humira — занимает первое место в мире по объемам реализации среди всех медпрепаратов. В десятку фармацевтических бестселлеров входит и главный иммунологический препарат Johnson & Johnson — средство от псориаза Stelara, но оно занимает лишь шестую позицию в этом рейтинге (Рис. 5). За первые 9 месяцев 2021 года мировые продажи Humira составили $15,4 млрд (больше, чем продажи всех иммунологических препаратов Johnson & Johnson, вместе взятых), а реализация Stelara принесла лишь $6,8 млрд.

Рис. 5. Фармацевтические препараты — лидеры по объемам продаж (по данным за 2020 год), млрд $. Источник — Statista.com

С другой стороны, AbbVie зарабатывает на Humira свыше 60% выручки, и, если продажи препарата резко упадут, это станет очень серьезным ударом для компании. Доходы Johnson & Johnson гораздо меньше зависят от поступлений за Stelara — на препарат приходится лишь около 10% выручки компании. Большая диверсификация бизнеса Johnson & Johnson повышает его устойчивость.

Однако нельзя сказать, что у Johnson & Johnson вообще нет проблем. С 2010 года компания выплатила миллиарды долларов штрафов по обвинениям в выпуске продукции ненадлежащего качества, сокрытии негативных побочных эффектов и недобросовестной рекламе препаратов, а также даче взяток врачам и медицинским чиновникам. Так, в 2019 году суд обязал предприятие выплатить $8 млрд одному из пострадавших от побочных эффектов ее препаратов. В том же году Johnson & Johnson, наряду с другими фармкомпаниями, была признана виновной в недобросовестном продвижении анальгетиков опиоидной группы как безопасных и не вызывающих зависимости. От передозировки такими препаратами в США ежедневно умирает свыше ста человек, и печальное явление даже получило название «опиоидная эпидемия». Судебные разбирательства по этому поводу продолжаются в различных штатах США. Они угрожают компании новыми миллиардными расходами и отвлекают внимание менеджмента от управления бизнесом.

В завершение раздела о преимуществах и рисках эмитента остановимся на конкурентных позициях Johnson & Johnson на рынке. Устойчивость бизнеса гиганта в условиях острой конкуренции во многом зависит от двух следующих факторов.

- Pipeline [*] новых разработок. Чтобы не проиграть в конкурентной борьбе, компания должна регулярно выводить на рынок новые препараты с хорошим потенциалом продаж.

- Сроки истечения патентов на основные препараты. Когда патентная защита истекает, конкуренты получают возможность беспрепятственно создавать лекарства-аналоги (дженерики), и они, благодаря более низкой цене, могут потеснить оригинальный препарат на рынке.

Как в этом отношении обстоят дела у Johnson & Johnson?

К счастью для компании, большинство ее продуктов с близким сроком истечения патентной защиты довольно сложны в производстве, и это должно ограничить потенциал их копирования создателями дженериков. Впрочем, повода расслабляться нет: некоторые из ведущих препаратов предприятия уже сталкиваются с растущим давлением конкурентов.

Что касается новых средств, которые находятся на заключительных стадиях испытаний, к сожалению, по оценкам отраслевых экспертов, их список довольно узок для такого крупного игрока, как Johnson & Johnson. С другой стороны, в числе этих лекарств есть препараты специального назначения. Их производство отличается повышенной рентабельностью, поскольку фармкомпании имеют возможность продавать их с более высокой наценкой, чем лекарства широкого назначения.

Анализ финансовых показателей

Основные финансовые показатели Johnson & Johnson за первые девять месяцев 2021 года представлены в Табл. 1.

|

Показатель |

Значение за первые 9 месяцев 2021 года |

Динамика показателя |

|

Выручка |

$ 68,97 млрд |

+15% г/г |

|

Операционная прибыль |

$17,94 млрд |

+21% г/г |

|

Чистая прибыль |

$16,14 млрд |

+24% г/г |

|

EPS (чистая прибыль на акцию, разводненная) |

$6,04 на акцию |

+24% г/г |

|

Операционный денежный поток |

$17,68 млрд |

+16% г/г |

|

Свободный денежный поток |

$15,44 млрд |

+17% г/г |

Таблица 1. Основные финансовые показатели компании Johnson & Johnson за первые девять месяцев 2021 года. Источник — финансовая отчетность Johnson & Johnson за 3 квартал 2021 года

Приведенные в Таблице 1 данные показывают, что в 2021 году основные финансовые показатели Johnson & Johnson динамично росли, причем операционный и свободный денежный потоки по темпам роста обгоняли выручку, а их, в свою очередь, опережали операционная и чистая прибыли.

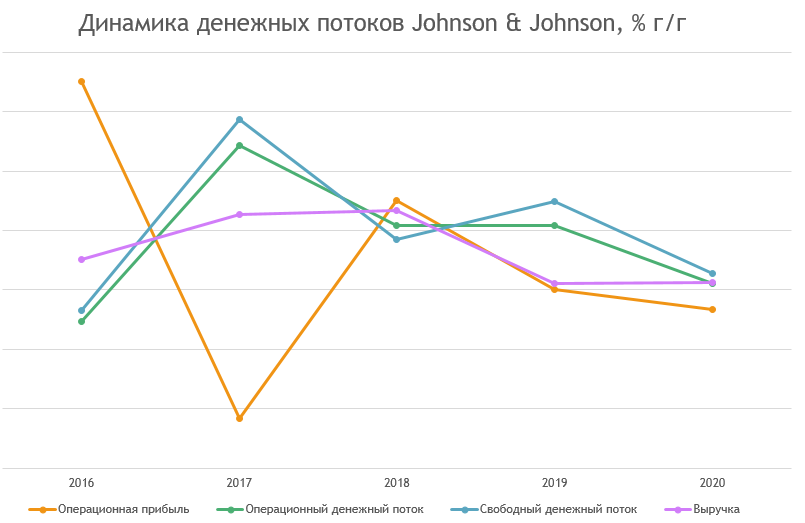

Сравнив темпы роста основных финансовых показателей в 2021 году со среднегодовыми темпами их изменения за предыдущие пять лет (с 2016 по 2020 год), нетрудно убедиться, что первые три квартала 2021 год стали для компании очень удачными (Табл. 2 и Рис. 6–7).

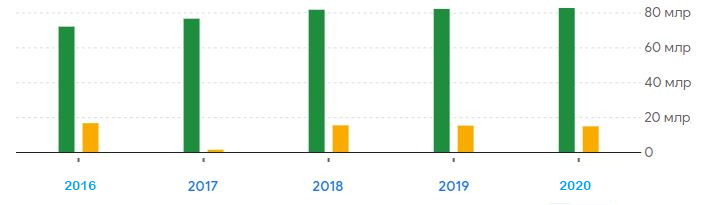

Рис. 6. Выручка (зеленые столбцы) и чистая прибыль (желтые столбцы) компании Johnson & Johnson в 2016–2020 гг., млрд $. Источник — Google Финансы

|

|

2016 |

2017 |

2018 |

2019 |

2020 |

Среднегодовой (CAGR) рост/падение |

|

Выручка |

+3% |

+6% |

+7% |

+1% |

+1% |

+3% |

|

Операционная прибыль |

+18% |

-11% |

+8% |

0% |

-2% |

+2% |

|

Чистая прибыль |

+7% |

-92% |

+1077% |

-1% |

-3% |

-1% |

|

Операционный денежный поток |

-3% |

+12% |

+5% |

+5% |

+1% |

+4% |

|

Свободный денежный поток |

-2% |

+14% |

+4% |

+7% |

+1% |

+5% |

Таблица 2. Изменение основных финансовых показателей компании Johnson & Johnson в 2016–2020 гг., % г/г. Источник — расчеты iSpace.news на основе финансовой отчетности Johnson & Johnson

Рис. 7. Динамика денежных потоков компании Johnson & Johnson, % г/г (2016–2020 гг.) Источник — расчеты iSpace.news на основе финансовой отчетности Johnson & Johnson

В 2016–2020 гг. среднегодовые темпы роста выручки составили лишь 3% в годовом сравнении, операционного денежного потока — 4% г/г, а свободного денежного потока — 5% г/г. При этом операционная прибыль в этот период росла медленнее выручки — в среднем на 2% г/г, что говорит о постепенном снижении операционной рентабельности бизнеса Johnson & Johnson. Чистая прибыль сильно колебалась от года к году, а ее среднегодовая динамика за пять лет была слабо отрицательной (-1% г/г).

Основные мультипликаторы Johnson & Johnson по итогам торговой сессии 31 декабря 2021 г. представлены в Табл. 3. Как видно из этих данных, основные мультипликаторы, за исключением P/E, превышают среднеотраслевые.

|

Мультипликаторы |

Значения для акций Johnson & Johnson |

Среднеотраслевые значения |

|

P/E |

25,57 |

26,84 |

|

Форвардный P/E |

16,47 |

11,42 |

|

PEG |

3,12 |

2,55 |

|

P/S |

4,92 |

4,48 |

|

P/B |

6,41 |

5,70 |

|

P/FCF |

38,88 |

30,75 |

Табл. 3. Мультипликаторы Johnson & Johnson в сравнении со среднеотраслевыми мультипликаторами, 31.12.2021. Источник — Finviz

Рентабельность активов (ROA) Johnson & Johnson составляет 10,2%, а рентабельность по чистой прибыли — 19,6%. Коэффициент текущей ликвидности равен 1,3, то есть ее оборотных активов вполне хватает на покрытие всех предстоящих в течение года долговых выплат.

Если считать, что стоимость акций компании достигнет справедливого значения при снижении ее мультипликатора PEG до среднеотраслевого уровня, то придется признать, что их справедливая цена находится на 18,3% ниже уровня закрытия торговой сессии 31 декабря 2021 года ($171,07), то есть составляет $139,82.

Технический анализ

За 2021 г. акции Johnson & Johnson выросли на 8,7%. С точки зрения технического анализа, в течение всего года они в основном торговались в диапазоне $157–173,50 за акцию, лишь ненадолго вырываясь за его границы (обозначены красными штриховыми линиями на Рис. 8 и Рис. 9). В августе во время одного из таких прорывов ценные бумаги обновили исторический максимум, достигнув отметки в $179,92.

Однако при рассмотрении сложившейся технической картины в более крупном масштабе мы приходим к выводу, что «коридор» 2021 г. был лишь эпизодом долгосрочного бычьего тренда, который котировки акций Johnson & Johnson развивают с 2012 г. У этого тренда можно выделить две линии поддержки — нижнюю (более пологую) и верхнюю (менее крутую), обозначенные зеленым цветом на Рис. 8 и Рис. 9.

В случае выхода котировок вниз из сложившегося в 2021 г. диапазона они нацелятся на снижение к верхней из линий поддержки, которая сейчас находится немного ниже $145. Если же прорыв состоится в «северном» направлении, целью для котировок станет уровень $190, а он соответствует ширине диапазона 2021 г., отложенной от его верхней границы ($16,5 + $173,5 = $190).

Рис. 8. График акций Johnson & Johnson (JNJ), месячный таймфрейм. Источник — Tradingview

Рис. 9. График акций Johnson & Johnson (JNJ), недельный таймфрейм. Источник — Tradingview

Оценки аналитиков

Согласно средней оценке 23 аналитиков, рекомендации которых отслеживает Yahoo! Finance, рейтинг акций Johnson & Johnson составляет 2,1 пункта по шкале от 1 до 5, где 1 соответствует оценке Strong Buy, 3 — Hold, а 5 — Sell. Таким образом, консенсус-рейтинг практически совпадает с оценкой 2 (Buy).

Средняя целевая цена на ближайшие 12 месяцев, рассчитанная на основе прогнозов 18 аналитиков, составляет $186,44 за акцию, что на 9% выше уровня закрытия торговой сессии 31 декабря 2021 г.

Выводы и рекомендации

Подведем итоги и сделаем выводы о том, стоит ли долгосрочному инвестору инвестировать в акции Johnson & Johnson по текущей цене.

В пользу покупки этих ценных бумаг нетрудно найти аргументы.

Johnson & Johnson — это бизнес глобального масштаба со множеством известных продуктов, пользующихся спросом и признанием во всем мире.

Любители дивидендных бумаг ценят акции Johnson & Johnson за принадлежность компании к клубу «дивидендных аристократов», куда входят эмитенты, которые как минимум четверть века ежегодно увеличивают размер дивидендных выплат. Johnson & Johnson придерживается этой практики уже 60 лет и не собирается от нее отказываться. Сейчас форвардная дивидендная доходность акций компании составляет 2,53% годовых.

Консервативных инвесторов привлекает принадлежность предприятия к фармацевтическому сектору, ведь он относится к числу «защитных» сегментов рынка акций. Фармацевтический бизнес более устойчив к экономическим кризисам, поскольку спрос на медикаменты слабо зависит от общей ситуации в экономике. Поэтому акции игроков этого сегмента в периоды рецессий снижаются слабее, чем бумаги представителей циклических секторов экономики.

Однако если покупать акции Johnson & Johnson с расчетом на рост их котировок, это решение не выглядит таким уж очевидным.

Чтобы оценить потенциал роста бумаг, мы выполнили собственный расчет их справедливой стоимости методом дисконтирования денежных потоков. В наших расчетах мы исходили из консенсус-прогноза аналитиков, который предполагает, что в ближайшие пять лет темпы роста EPS (чистой прибыли в расчете на одну акцию) компании Johnson & Johnson составят 8,2% г/г.

При этом мы предположили, что в ближайшие пять лет свободный денежный поток компании будет расти тем же темпом, что и чистая прибыль, а затем его рост начнет постепенно замедляться, пока в долгосрочной перспективе не стабилизируется на уровне 2% г/г. За точку отсчета мы взяли показатели свободного денежного потока компании в 2018–2020 гг.

В результате наших расчетов мы пришли к выводу, что справедливая цена для акций Johnson & Johnson сейчас составляет $128 (± $2) за акцию, что на 25,2% ниже уровня закрытия торговой сессии 31 декабря 2021 г. Таким образом, наши расчеты показали — сейчас акции Johnson & Johnson переоценены рынком, что говорит против вложений в эти бумаги.

Безусловно, после выхода финансовой отчетности за 2021 г., запланированного на 25 января 2022 г., эти расчеты следует пересмотреть с учетом свежих данных, однако, скорее всего, новые данные подтвердят наш вывод о переоцененности бумаг.

Против инвестиций в Johnson & Johnson говорят и медленные темпы роста ее финансовых показателей в 2016–2020 гг., а еще больше — отмеченная в этот период тенденция к снижению операционной рентабельности и чистой прибыли. Создается ощущение, что компания превратилась в огромного нерасторопного мастодонта и утратила способность к быстрому росту. Да, в 2021 году она порадовала заметным ускорением роста денежных потоков, но этот успех во многом объясняется эффектом «низкой базы» проблемного 2020 г.

Возможно, Johnson & Johnson удастся стать более гибкой после предстоящего разделения на две компании. Но пока это лишь предположения. Мы не знаем, как события будут развиваться в действительности и как поведут себя акции предприятия, когда ее единое корпоративное тело будет рассечено на две части. И это еще один аргумент для долгосрочного инвестора, чтобы пока воздержаться от инвестирования в Johnson & Johnson и дождаться, когда запланированные в корпорации реформы станут реальностью.

Наконец, если вы хотите вложиться в фармацевтический сектор США, вам будет нетрудно найти в нем компании с более привлекательными показателями, чем у Johnson & Johnson. Так, второй по капитализации фармацевтический гигант Америки — Pfizer (NYSE: PFE) —превосходит Johnson & Johnson по всем основным мультипликаторам.

Таким образом, покупка акций Johnson & Johnson по текущим ценам представляется нам не лучшим способом инвестировать в фармацевтическую отрасль США.

С презентацией в pdf-формате вы можете ознакомиться по этой ссылке.

[*] — в переводе с англ. — «конвейер»

Подпишись на наш телеграм канал

только самое важное и интересное