Время прочтения - 16 мин.

В предыдущем аналитическом обзоре мы задались вопросом — действительно ли все акции FAANG* переоценены и не заслуживают внимания инвесторов?

*Аббревиатура, составленная из первых букв тикеров пяти ведущих компаний сектора высоких технологий США: FB (Facebook), AMZN (Amazon), AAPL (Apple), NFLX (Netflix), GOOGL (Alphabet).

Изучение компаний «великолепной пятерки» мы начали с ее последней буквы — G (GOOGL), то есть с акций компании Alphabet Inc (до 2015 г. — Google Inc). Теперь мы идем навстречу пожеланиям наших подписчиков, делаем еще один шаг и переходим к предпоследней букве FAANG — N (NFLX) — к акциям компании Netflix, Inc.

Справка iSpace.news

Netflix — американская компания-поставщик услуг потоковой передачи развлекательного контента по подписке. Предоставляет платное членство пользователям из более чем 190 стран. По подписке Netflix можно смотреть телесериалы, художественные и документальные фильмы разных жанров (и на разных языках). Стоимость услуг зависит от страны проживания и особенностей выбранного плана. Штаб-квартира Netflix расположена в Лос-Гатосе, штат Калифорния, США. В компании — 9 400 сотрудников.

Основатели: Рид Хастингс и Марк Рэндольф.

CEO: Рид Хастингс.

Хронология развития

29 августа 1997 г. — дата рождения компании. На начальной стадии создатели Netflix занимались прокатом фильмов на DVD-дисках по почте.

1999 г. — представлена концепция ежемесячной подписки. Компания разработала бизнес-модель безлимитной аренды фильмов с фиксированной ставкой — без конкретных сроков платежей, без просроченной оплаты, без комиссий за доставку и обработку заказов.

2000 г. — число подписчиков откровенно невелико (всего-то 300 000), и Netflix терпит убытки. Основатели компании предложили Blockbuster выкупить 49% фирмы за $50 млн. Однако соответствующий договор так и не был подписан.

2001 г. — начало года принесло Netflix рекордный рост подписчиков, но после терактов 11 сентября компания оказалась на грани разорения. Пришлось действовать радикально и сократить треть персонала.

2002 г. — состоялось первичное публичное размещение акций (IPO) на бирже NASDAQ: 29 мая продано 5,5 млн акций, а 14 июня — еще 825 000.

2003 г. — опубликована первая финансовая отчетность: прибыль составила $6,5 млн при выручке в $272 млн.

2004 г. — один из основателей и член совета директоров Марк Рэндольф покинул компанию.

2007 г. — Netflix предложила подписчикам бесплатный потоковый контент: на тот момент не более 1 000 фильмов и телешоу. Это всего 1% в сравнении более чем со 100 000 DVD.

2009 г. — объем доступного для потоковой передачи контента увеличен до 12 000 фильмов и развлекательных программ.

2010 г. — потоковое вещание от Netflix доступно уже и в Канаде.

2014 г. — география подписчиков охватила более 40 стран.

2015 г. — доступ к сервису получили жители Австралии, Новой Зеландии и Японии.

2016 г. — Рид Хастингс объявил: регистрироваться и пользоваться сервисом теперь могут граждане 190 стран мира. В этом же году Netflix сообщила о полном переносе видео-сервиса из собственных дата-центров на облачную платформу Amazon Web Services (AWS).

2018 г. — число подписчиков Netflix достигло 137 млн. Компания приобрела статус крупнейшего видео-сервиса с онлайн-подпиской.

2020 г. — пандемия принесла Netflix 16 млн новых подписчиков.

-------------------------------------------------------------------------------------

С 2013 года компания переходит от показа развлекательного контента по подписке к собственному производству и начинает снимать сериалы, художественные и анимационные фильмы. В 2016 году Netflix выпустила 126 оригинальных сериалов и фильмов. Весь развлекательный контент компании доступен для просмотра через большинство современных интернет-браузеров. Существуют также фирменные приложения для Smart-телевизоров, смартфонов, игровых консолей. На конец 2020 года Netflix предлагала 3 тарифа пользования своей библиотекой — базовый, стандартный и премиальный.

Чтению предпочитаешь видео? Тогда это для тебя!

Смотри видеоформат статьи.

Анализ перспектив отрасли

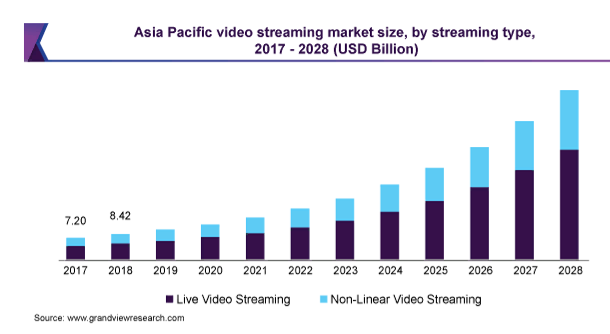

Объем мирового рынка потокового видео в 2020 году оценивался в $50,11 млрд. Ожидается, что совокупные годовые темпы роста (CAGR) с 2021 по 2028 годы составят 21% (см. Рис.1).

Рис.1.

Прежде всего, влияние на рынок окажут инновации — в частности, искусственный интеллект и технология блокчейн.

ИИ уже играет важную роль в редактировании, озвучивании, написании сценариев и некоторых других аспектах производства и загрузки видео. Различные поставщики решений потоковой передачи видео используют искусственный интеллект для улучшения качества транслируемого контента.

Ожидается, что растущая популярность социальных сетей — как инструментов маркетинга и брендинга — будет способствовать дальнейшему приросту объемов рынка потокового видео.

Рынок video on demand (VOD) очень концентрирован, поскольку максимальную долю на нем — 70% — делят несколько ведущих поставщиков. В их числе такие гиганты, как Netflix, Inc, Amazon.com, Inc, Hulu, LLC.

Во время пандемии количество пользователей популярных потоковых видео-сервисов выросло примерно на 10%. Сразу несколько платформ, включая Netflix, Amazon Prime Video, YouTube, Disney+, зарегистрировали резкий прирост числа зрителей по всему миру.

Люди все чаще используют различные видео-сервисы, чтобы получать последние новости, играть в игры и общаться.

В 2020 году наибольшая доля выручки досталась сегменту прямых трансляций — около 61%. Подписчиков привлекал не только удаленный доступ к медиа-контенту, но и скорость получения информации. Онлайн-обучение принесло в прошлом году более 35% от общей выручки.

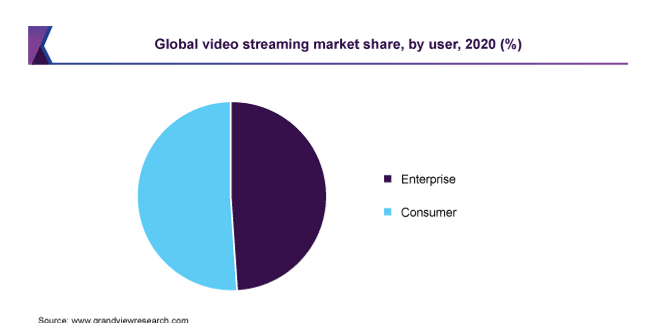

Самое большое распространение получил потребительский контент — свыше 50% рынка. Судя по прогнозам, рост корпоративного сегмента в период с 2021 по 2028 гг. составит 21,5% (см. Рис. 2).

Рис. 2.

Преимущества и риски эмитента

Netflix — мировой лидер отрасли потокового мультимедиа. Производство и распространение видеоконтента (фильмов и сериалов) через Интернет — единственный бизнес компании, если не считать такого рудимента, как почтовая доставка фильмов на DVD. Но эта услуга постепенно отмирает и уже не играет заметной роли в денежных потоках компании (около 1% выручки за 2020 г.).

Лидерство Netflix с его абонентской базой (свыше 200 млн платных подписчиков в 190 странах) — ключевое преимущество компании. Конкуренты пока обречены на незавидную роль догоняющих — как по охвату аудитории, так и по качеству и количеству контента. Компания развивает стриминговый сервис с 2007 года и уже накопила огромный опыт, которого нет у соперников.

Как говорят в компании, данные по количеству поисковых запросов в Google позволяют сделать вывод, что девять из десяти самых популярных в мировом масштабе сериалов 2020 года — это продукция Netflix. С кинокартинами компании повезло меньше — в прошлом году в мировой список TOП-10 попали лишь два ее фильма. На 2021 год Netflix поставил целью выпускать минимум один оригинальный фильм в неделю.

Согласно прогнозу Grand View Research, глобальный рынок потокового видео в период с 2021 по 2028 год будет расти в среднем на 21% в год. Лидерство в такой перспективной индустрии заслуживает того, чтобы инвесторы обратили внимание на акции Netflix.

Главные риски для компании связаны с мощной конкуренцией.

Во-первых, на рынок стримингового ТВ выходит одна компания за другой. Среди них есть как гиганты — The Walt Disney (сервисы Disney+ с 95 млн подписчиков и Hulu с 40 млн подписчиков), AT&T (HBO Max с 38 млн подписчиков) и Amazon.com (Prime Video со 150 млн подписчиков), так и менее крупные игроки — например, Discovery и ViacomCBS. Свою долю «пирога» также стремятся получить Apple с фирменным AppleTV+ и Alphabet с его Youtube Premium и YouTube TV.

Во-вторых, не следует забывать о множестве локальных онлайн-кинотеатров и подобных им ресурсов, которые функционируют во многих странах и регионах мира. Национальные или региональные провайдеры могут предложить своим абонентам отечественные фильмы на родном языке, и такой контент нередко выигрывает у иностранной кинопродукции. Понимая это, Netflix все активнее развивает производство фильмов и сериалов на иностранных языках, нацеленных на различные рынки за пределами США.

В-третьих, Netflix, как и любой платный видеосервис, вынужден конкурировать с поставщиками бесплатного видеоконтента, начиная с YouTube и TikTok и заканчивая пиратскими ресурсами. Вести борьбу ему приходится и с другими каналами распространения телевизионных услуг — эфирное, кабельное, спутниковое телевидение и т. д.

В-четвертых, как признают в компании, ей, в конечном счете, приходится бороться за такой крайне ограниченный ресурс, как свободное время людей. С этой точки зрения ее конкурентом становится любой альтернативный вид отдыха. Таким образом, перед Netflix стоит двойная задача: 1) из всех вариантов свободного времяпрепровождения люди как можно чаще должны выбирать просмотр видео; 2) из всех видео-провайдеров им следует отдавать предпочтение именно Netflix. Нельзя исключать, что в будущем популярность такого вида отдыха, как просмотр кинофильмов, может снизиться, что нанесет урон всей отрасли потокового телевидения, включая Netflix.

Не стоит сбрасывать со счетов и финансовые риски. Чтобы обгонять конкурентов по качеству продукта, Netflix вынужден вкладывать в его производство значительные денежные ресурсы. Это формирует риски с точки зрения рентабельности бизнеса компании, а значит, может привести к разочарованию инвесторов в ее акциях.

Анализ финансовых показателей

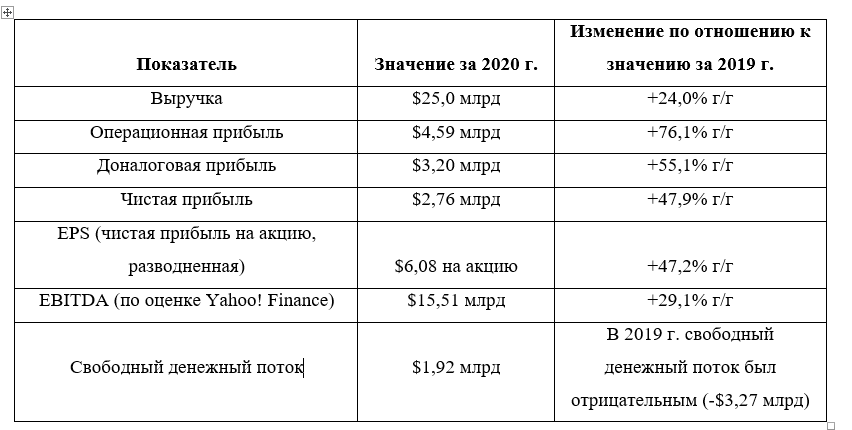

Основные финансовые показатели Netflix по итогам 2020 г. представлены в таблице.

Судя по основным финансовым показателям, 2020 год стал для Netflix чрезвычайно успешным. Особенно замечательно, что компания, нарастив выручку всего на 24% г/г, при этом сумела увеличить чистую и доналоговую прибыль примерно на 50% г/г, а операционную прибыль — даже на 76% (!) г/г.

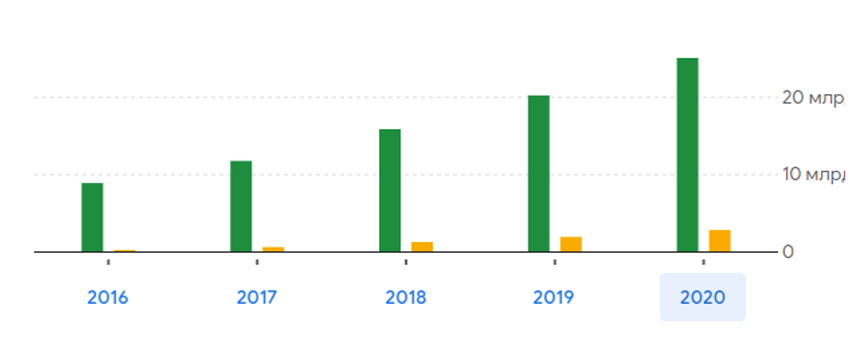

Еще важнее динамика свободного денежного потока. По отчетам о прибылях и убытках компания на протяжении пяти последних лет была прибыльной (см. Рис. 3), то есть генерировала чистую прибыль. Тем не менее отчеты о движении денежных средств рисовали не столь радужную картину: свободный денежный поток (FCF) Netflix из года в год был отрицательным.

Но в 2020 г. произошел перелом ситуации к лучшему: свободный денежный поток перешел на положительную территорию, причем компания заверила, что «очень близка» к тому, чтобы не допустить его возврата к позициям ниже нуля. По итогам 2021 г. менеджмент прогнозирует свободный денежный поток «в районе безубыточности».

Рис. 3. Изменение выручки (зеленый столбик) и чистой прибыли (желтый столбик) Netflix в 2016–2020 гг. Источник — Google Финансы

Рентабельность активов (ROA) Netflix составляет 7,82%. Коэффициент текущей ликвидности равен 1,25, то есть ее оборотных активов достаточно для предстоящих в течение года долговых выплат. Но при этом запас прочности невелик: полное погашение текущих обязательств «сожжет» почти все средства, имеющиеся на счетах.

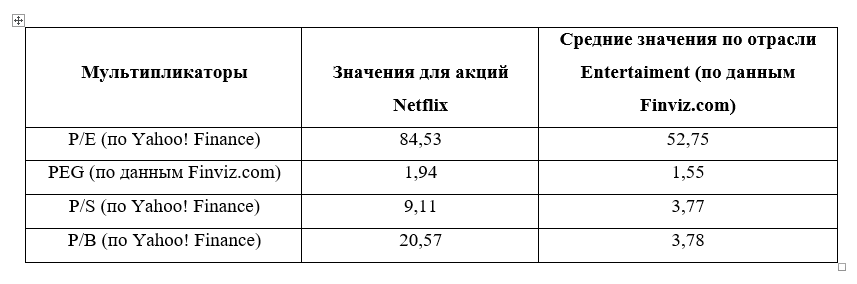

Основные мультипликаторы Netflix по итогам торговой сессии 29 марта 2021 г. представлены в таблице.

Мультипликаторы Netflix в сравнении со среднеотраслевыми мультипликаторами отрасли Entertaiment, 29.03.2021. Источники — Yahoo! Finance и Finviz.com

Мультипликаторы Netflix в сравнении со среднеотраслевыми мультипликаторами отрасли Entertaiment, 29.03.2021. Источники — Yahoo! Finance и Finviz.com

По основным мультипликаторам компания выглядит переоцененной по отношению к отрасли. Если рассчитать справедливую цену для акций Netflix на основе отношения ее мультипликатора PEG к среднеотраслевому, то, по состоянию на 29 марта 2021 г., она составляет $410,63, что на 20,1% ниже уровня закрытия торговой сессии в указанную дату.

Технический анализ

За 2020 год акции Netflix выросли в цене на 67,1% — до $540,73, более чем втрое превзойдя индекс S&P 500 и почти в полтора раза — индекс NASDAQ. 20 января текущего года ценные бумаги Netflix обновили исторический максимум на уровне $593,29 (+9,7% к закрытию 2020 г.).

Впрочем, стремительный рост котировок в прошлом году имел место главным образом в первом полугодии. Вот уже три квартала (второе полугодие 2020 г. и первый квартал 2021 г.) акции компании колеблются в широком диапазоне $465–575 за акцию, время от времени тестируя его верхнюю и нижнюю границы (пунктирные линии на Рис. 4).

Трендовая линия многолетней восходящей тенденции по акциям Netflix сейчас находится ниже $400 за ЦБ (синяя линия на Рис. 4). В случае пробоя нижней границы диапазона $465–575 котировки нацелятся на возврат к этой линии.

Рис. 4. График акций Netflix (тикер NFLX). Источник — tradingview.com

Оценки аналитиков

Согласно средней оценке аналитиков, рекомендации которых отслеживает Yahoo! Finance, рейтинг акций Netflix составляет 2,1 пункта по шкале от 1 до 5, где 1 соответствует оценке Strong Buy, 3 — Hold, а 5 — Sell. Таким образом, консенсус-рейтинг практически совпадает с оценкой 2 — Buy. Средняя целевая цена на ближайшие 12 месяцев, рассчитанная на основе прогнозов 37 аналитиков, составляет $619,43 за акцию, что на 20,5% выше уровня закрытия торговой сессии 29 марта 2021 г.

Выводы и рекомендации

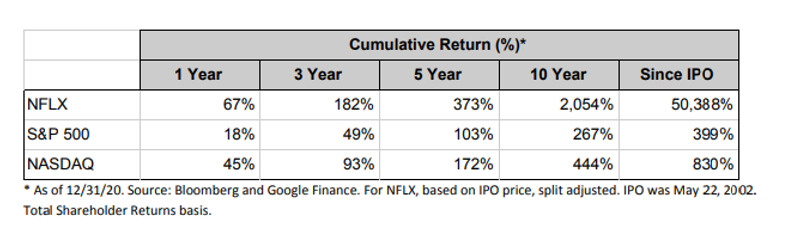

Динамика акций Netflix — типична для акций роста. Со времени IPO в мае 2002 года они выросли более чем на 50 000%. Для сравнения: за это же время прибыль от инвестиций в индекс S&P 500, даже при условии реинвестирования дивидендов, составила лишь 399%, а в индекс NASDAQ — 830% (см. Рис. 5).

Такому фантастическому росту не помешал ни хронически отрицательный свободный денежный поток (FCF), ни отсутствие дивидендов, ни тот факт, что компания постоянно брала кредиты, причем не только на развитие бизнеса, но даже на финансирование своей ежедневной деятельности. Инвесторы покупали акции Netflix как ценные бумаги компании, которая создает телевидение XXI века.

Рис. 5. Отдача на вложенные средства от инвестирования в акции Netflix, индекс S&P 500 и индекс NASDAQ при условии реинвестирования дивидендов, на 31.12.2020. Источник — netflix.net

Но вот в прошлом году компания отметила 18-летие своего IPO и научилась генерировать положительный FCF. По капитализации она приблизилась к такому ветерану индустрии развлечений, как The Walt Disney Company. Возможно, теперь инвесторы будут относиться к ней строже и оценивать ее как «совершеннолетнюю»? Может быть, длящийся уже три квартала «боковик» на графике акций Netflix отражает это более требовательное отношение? Во всяком случае, на наш взгляд, принимать как данность быстрый рост котировок компании больше нельзя.

Согласно консенсус-прогнозу аналитиков, акции Netflix в этом году имеют потенциал роста на 20%. В то же время, по нашим расчетам, они переоценены на те же 20%. Правда, эти две оценки не противоречат друг другу: переоцененные ценные бумаги могут продолжать расти — и довольно долго. Тем не менее мы бы рекомендовали на данный момент быть осторожнее с покупками акций Netflix.

Принимая решение о приобретении ценных бумаг того или иного предприятия, важно убедиться, что оно — с точки зрения фундаментальных показателей — выглядит лучше других представителей своей отрасли.

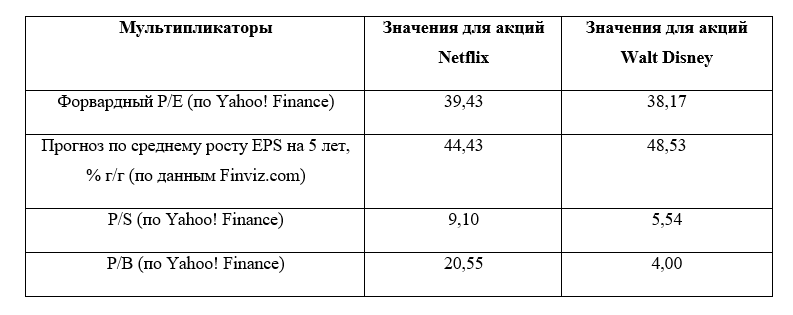

Сравнивая компанию с ее ближайшим конкурентом — The Walt Disney Company — мы не видим у Netflix явного преимущества. 2020 год был для Disney убыточным, поэтому мы не можем сравнить этих двух игроков по P/E и PEG, но по другим мультипликаторам компания Disney выглядит значительно дешевле.

Мультипликаторы Netflix в сравнении с мультипликаторами The Walt Disney Company, 30.03.2021. Источники — Yahoo! Finance и Finviz.com

Мультипликаторы Netflix в сравнении с мультипликаторами The Walt Disney Company, 30.03.2021. Источники — Yahoo! Finance и Finviz.com

Еще важнее, что в ближайшие пять лет Walt Disney, как прогнозируется, будет демонстрировать более высокие темпы роста чистой прибыли в расчете на акцию (EPS), чем Netflix. Это вполне возможно, если учесть, что сервис Disney+, запущенный в конце 2019 года, уже за первый год работы привлек 87 миллионов платных подписчиков. Netflix для выхода на эту цифру понадобилось 10 лет (2007–2016 гг.), а за 2020 год он приобрел 36,6 млн новых подписчиков.

Таким образом, у нас есть основания сомневаться в том, что по отдаче на вложенные средства в ближайшие пять лет акции Netflix превзойдут ценные бумаги Disney. Вполне возможно, что рынок еще не до конца учитывает в котировках Disney потенциал роста стримингового бизнеса этой компании, в то время как все хорошие ожидания по Netflix уже учтены в цене ее бумаг.

Заключение

Стоит ли добавить акции Netflix в свой инвестиционный портфель прямо сейчас?

Если вы хотите инвестировать в отрасль потокового видео, мы бы порекомендовали вам не делать ставку только лишь на эту компанию, а несколько диверсифицировать свои вложения — например, купить акции Netflix (NFLX) и Disney (DIS) в равных долях.

Если же вас интересуют именно ЦБ Netflix, на наш взгляд, сейчас спешить не стоит.

По данным портала Best Stocks, данные о движении средств в рамках 364 367 отслеживаемых инвестиционных портфелей свидетельствуют о значительном сокращении позиций инвесторов в акциях Netflix. Также на протяжении последнего квартала свои позиции в данных бумагах сокращали и инсайдеры компании — ее топ-менеджеры. И хотя большинство аналитиков рекомендуют ЦБ Netflix к покупке, примечательно, что три из шести присвоенных компании в течение марта аналитических рейтингов были с рекомендацией Sell («Продавать»).

В этих условиях перед принятием инвестиционных решений будет разумным дождаться квартального отчета компании, который выйдет 20 апреля. Этот документ позволит оценить, насколько сбываются оптимистичные ожидания по поводу развития бизнеса, и узнать обновленные прогнозы на текущий год. Все это позволит произвести переоценку справедливой стоимости для этих бумаг.

Возможно, после выхода апрельского отчета акции Netflix скорректируются в район своей долгосрочной трендовой линии, которая проходит как раз близ тех ценовых уровней, которые мы считаем справедливыми для котировок этих бумаг. В таком случае, вы сможете войти в эти ЦБ по фундаментально более обоснованной цене.

С презентацией в pdf-формате вы можете ознакомиться по этой ссылке.

Подпишись на наш телеграм канал

только самое важное и интересное