Время прочтения - 5 мин.

Нужно ли опасаться гиперинфляции на фоне беспрецедентных монетарных стимулов со стороны центральных банков.

В начале года мировая экономика внезапно и резко затормозила, столкнувшись с пандемией новой коронавирусной инфекции. Стараясь поддержать деловую активность и занятость, правительства и центробанки разных стран ввели де-факто «вертолетную» политику монетарных и бюджетных стимулов. Приведет ли это к неудержимому росту цен на потребительском рынке?

Запуск денежного вертолета

Термин «вертолетные деньги» вошел в широкий обиход в 2008 году с легкой руки тогдашнего председателя ФРС США Бена Бернанке. В борьбе с надвигающимся экономическим кризисом он пообещал хоть с вертолета разбрасывать доллары, если это поможет поддержать спрос и предотвратить спад.

Справедливости ради, данное выражение первым употребил в 1970-е годы американский экономист Милтон Фридман для описания одного эксперимента. В его рамках над некоей местностью пролетел вертолет, с которого просыпались деньги в сумме, равной совокупному месячному доходу всех жителей. Так что каждый из них удвоил свой бюджет. Милтон Фридман показал, что в результате выпуск товаров не увеличится, а цены вырастут. И долгие годы связь между денежной эмиссией и разгоном инфляции не подвергалась сомнению.

Еще в 2008 году в это верили многие. 10 ведущих американских экономистов призвали ФРС ограничить запуски «вертолетов» — реализацию масштабных программ количественного смягчения, через которые в финансовый сектор США впрыскивались огромные средства. Тем не менее, как показало прошедшее десятилетие, широкое использование «вертолетных денег» не привело к раскручиванию инфляционной спирали. Правда, и восстановление роста ВВП после Великой Рецессии 2008-2009 гг. было весьма скромным. Но хотя бы затяжной экономической депрессии удалось избежать.

Этот опыт стимулирования, активно применявшийся развитыми странами в период глобального спада, был первым востребован и сейчас. Тем более что теперь экономическая ситуация сложилась намного хуже — меры по борьбе с пандемией CoVID-19 отправили развитые экономики в глубокий нокдаун, а безработица достигла астрономических размеров.

Масштабы вертолетных денег

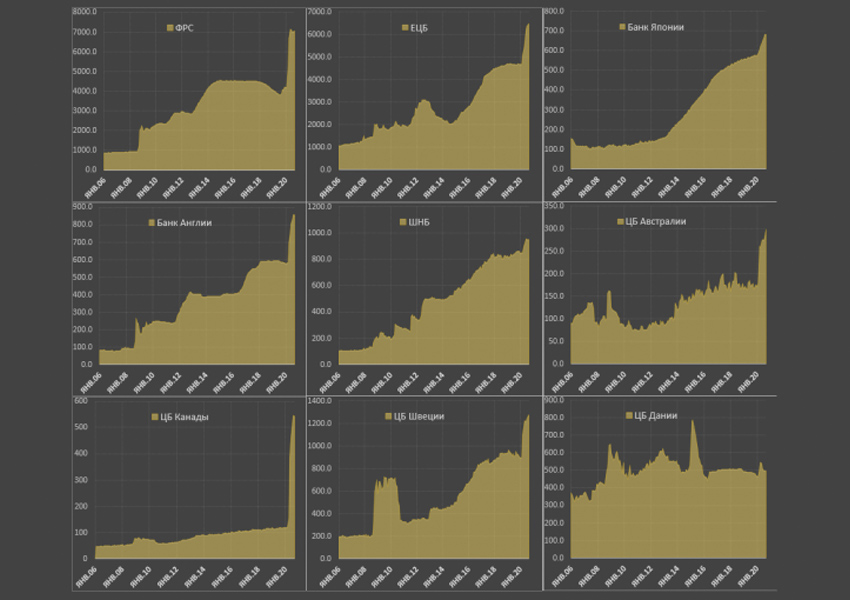

Ответ центробанков на коронавирусный вызов был тоже беспрецедентным — как по скорости реакции, так и по масштабам эмиссии. Всего за полгода с начала пандемии суммарный баланс основных мировых ЦБ вырос на впечатляющие $6,7 трлн. Это примерно в 2,5 раза больше, чем в период острой фазы Великой Рецессии, а если брать по темпам — «печатный станок» заработал вдвое быстрее.

Разумеется, первенство здесь принадлежит Америке. ФРС США сумела увеличить свой баланс на впечатляющие $2,9 трлн — почти половина от суммарного объема денежной эмиссии центральных банков мира. Притом что экономика Штатов составляет лишь четверть от мировой.

Не отставали и в Европе. Баланс ЕЦБ вырос на рекордные €1,8 трлн (это $2,1 трлн). Учитывая, что ВВП еврозоны — 60% от американского, а масштаб эмиссии — около ¾ от аналогичного показателя Федрезерва, то Старый Свет даже обошел Новый. Свою лепту внесли также Банк Японии, Банк Англии, Нацбанк Швецарии, ЦБ Канады и ряд других. Они тоже работали «ударными» темпами.

Впрочем, сейчас монетарные регуляторы несколько притормозили активность. Видимо, осознали, что прирост денежной массы и так оказался весьма внушительным. С другой стороны, а как все эти рекорды отразились на потребительской инфляции?

Парадокс инфляционной ситуации

Как ни странно, потребительский рынок — в отличие от фондового — словно не заметил прихода больших объемов свежих денег. Статистика по инфляции на удивление благостна, если не сказать больше. Например, в еврозоне потребительские цены от месяца к месяцу росли примерно на полпроцента в годовом исчислении, а в августе была зафиксирована умеренная дефляция: –0,2% год к году, вероятно, в связи с сезонными факторами. Это развязывает руки ЕЦБ.

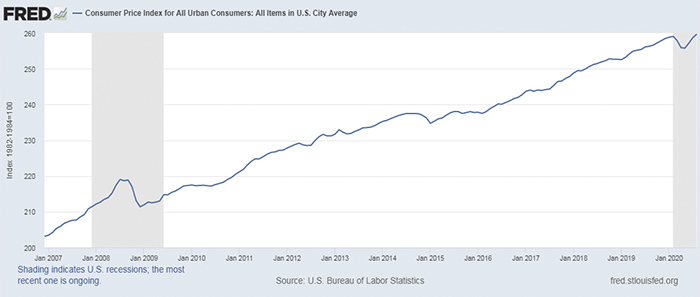

Аналогичная картина складывается и в США. В августе уровень инфляции в годовом исчислении составил 1,4%. Ценовая динамика в целом не сильно отличается от усредненного долгосрочного тренда.

Подобное спокойствие на потребительском рынке привело к заявлению со стороны представителей ФРС о том, что регулятор не станет беспокоиться, пока инфляция сохраняется на уровне 2% или даже незначительно его превысит. Приоритетом для него остается уровень занятости в экономике, максимально приближенный к потенциалу. Иными словами, до тех пор, пока безработица в Штатах не вернется к долгосрочным минимумам (100% занятость все равно невозможна), «печатный станок» не остановится.

Тут возникает вопрос о причинах такого феномена, ведь раньше считалось, что необеспеченная эмиссия стимулирует рост цен, а не экономики. Но теперь есть уже второй повод усомниться в этом правиле. Почему оно перестало действовать?

Первая гипотеза состоит в том, что монетарные стимулы ЦБ не покидают пределы финансовой системы, а просто перетекают с одного ее сегмента на другой: от банков на фондовый рынок. Это связано с тем, что при сопоставимых рисках доходность операций с ценными бумагами выше, чем от выдачи кредитов.

Второе мнение заключается в том, что конечный потребитель сейчас намного сильнее закредитован, чем прежде, и в ситуации неопределенности он предпочитает росту потребления снижение кредитного бремени.

Наконец, третье предположение состоит в том, что кардинально изменились ценности людей: на первое место вышли свобода и самореализация. Поэтому рост количества денег на руках у населения приводит к покупкам не товаров и услуг, а свободного времени на любимые занятия — пусть и не приносящие дохода.

Возможно, имеет место сочетание всех трех факторов. В любом случае, экономика XXI века сильно изменилась. И нужен новый Милтон Фридман, чтобы постичь и объяснить ее новые закономерности.

Подпишись на наш телеграм канал

только самое важное и интересное