Время прочтения - 6 мин.

Как и во всех постсоветских странах, в Казахстане малый бизнес называют основой прекрасной экономики будущего. Это одна из причин, почему ему достается львиная доля мер государственной поддержки предпринимательства. Вторая — в условиях рыночной экономики именно этот сегмент создает массовую занятость.

В период пандемии коронавируса он стал объектом большей части налоговых льгот. Именно ему достались субсидированные кредиты. В том числе и по этим причинам количество малых предприятий в ходе непростого года в Казахстане незначительно сократилось в абсолютных показателях, а количество действующих предприятий даже увеличилось.

Каковы особенности казахстанского малого бизнеса, в чем причины его роста в структуре экономики и при чем здесь налоговая нагрузка?

Малый, но растущий

В большинстве экономик для градации бизнеса по размерам используется критерий численности. В случае со странами ОЭСР предприятия делят на три группы: малый бизнес — до 50 занятых, средний бизнес — от 51 до 249 занятых и крупный бизнес — 250 занятых и более.

В Казахстане это правило в целом соблюдается, но с поправками. В последние 6 лет в РК для целей статистики и оказания господдержки действуют два критерия — среднегодовое количество занятых и размер оборота.

Согласно Предпринимательскому кодексу РК, выделяются не 3, а 4 категории предприятий: микропредприятия — до 15 занятых и оборот менее 30 000 МРП (около $200 000 в 2020), малые компании — до 100 занятых и оборот не более 300 000 МРП ($2 млн), средние — от 100 до 250 занятых, оборот между 300 000 и 3 млн МРП, крупные — более 250 занятых, оборот более 3 млн МРП ($20 млн).

Если оборот предприятия с 15 сотрудниками выше, скажем, $5 млн, то компания автоматически зачисляется в средний бизнес. Кроме того, субъектами малого и микробизнеса не могут быть признаны предприятия игорного бизнеса, зерноприемные пункты, банки, брокерские и аудиторские конторы.

В структуре экономики Казахстана малый бизнес в последние годы рос. С 2009 по 2019 его вес в ВВП (корректнее говорить о доле производства в валовой добавленной стоимости) увеличился с 6,7 до 25,5%. Одновременно шло сокращение среднего бизнеса. Это можно объяснить как изменением методологии статистики (перемены произошли в 2014), так и предпринимательской среды, в которой льготы были ориентированы на малый, а не средний бизнес, хотя проблемы у этих групп предприятий были похожими.

Внутри малого бизнеса выделяются такие организационные формы, как крестьянские и фермерские хозяйства, индивидуальные предприятия и непосредственно малые компании (в форме товариществ с ограниченной ответственностью или акционерных обществ).

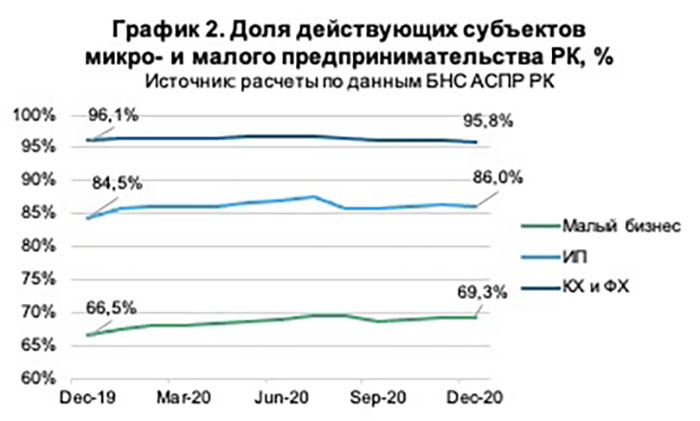

В период кризиса 2020 численность только одной из групп сократилась в абсолютных показателях — это ИП. По итогам года (декабрь 2020 к декабрю 2019) общее количество малых предприятий сократилось на 0,7%. Общее число малых предприятий, включая индивидуальные предприятия и крестьянские хозяйства, в РК составило 1,6 млн. Доля действующих к зарегистрированным компаниям выросла по всем категориям, а в целом по малому бизнесу составила 1,3 млн (+1%).

Всего в малом бизнесе страны занято около 3,1 млн человек, что составляет 36% всех занятых в РК.

Группа льготников

Льготы малому бизнесу — палка о двух концах. С одной стороны, предоставляя «малышам» более мягкие условия, чем остальным компаниям, государство стимулирует граждан открывать свое дело. С другой — обласканный налоговыми льготами малый бизнес может быстро превратиться в инструмент оптимизации налогов.

В Казахстане существует серия специальных режимов для малого бизнеса. В общем случае только нагрузка на фонд оплаты труда составляет около 33%. Отдельным предприятиям приходится платить НДС (в Казахстане — 12%), а в случае получения прибыли — налог на прибыль (20%). Для компаний, работающих в рамках спецрежимов, нагрузка заметно сокращается.

Режим работы по патенту (годовой доход не более 2 млн тенге — чуть менее $5 000) предполагает, что предприниматель платит 3% от предполагаемого дохода в качестве налога и социальные отчисления в размере 1,5% минимальной зарплаты. Предприятия на так называемой «упрощенке» не платят НДС, а только налоги на доходы и обязательные взносы во внебюджетные фонды.

Формат ИП давно стал способом оптимизации налоговой нагрузки действующих предприятий: заказывать услуги у индивидуального предпринимателя для работодателя оказалось «дешевле», чем привлекать специалиста как наемного работника.

Ко всему этому следует добавить, что малый бизнес (включая микропредприятия) в РК освобожден от налогов на доходы до 2023 года.

На малый бизнес были ориентированы ключевые государственные программы последнего десятилетия. Главная из них — «Дорожная карта бизнеса», по которой предприятия могли получить займы по льготным ставкам и рефинансировать инвалютные обязательства.

В год пандемии коронавируса большая часть льгот и механизмов финансирования вновь коснулась малого бизнеса. Малые предприятия получили отсрочки по предоставлению отчетности и уплате налогов, на них были ориентированы льготные кредиты со ставкой ниже инфляции.

Результат — наблюдаемый рост малых компаний, побочным эффектом которого является оптимизация налогов.

Власти РК вовремя зафиксировали этот тренд. Именно поэтому с 2020 было существенно сокращено количество видов деятельности, по которым возможна работа по патенту. В списке разрешенных осталось лишь 32 вида деятельности, среди которых не оказалось наиболее широко представленного — торговли. По-видимому, это один из факторов сокращения количества ИП в абсолютных показателях по итогам 2020. В этом году были приняты нормы, по которым с 2022 снижается пороговое значение оборота компании для постановки на НДС с 30 до 20 000 МРП. В значениях МРП и по курсу 2020 года пороговое значение оборота сокращается с $200 000 до $130 000, что по-прежнему выше, чем в РФ, Украине и Беларуси ($25, $35 и $38 тыс. соответственно).

Подпишись на наш телеграм канал

только самое важное и интересное