Время прочтения - 7 мин.

О здоровье российского рынка жилой недвижимости в период пандемии.

2020 год принес целый ряд сюрпризов — как для московского рынка недвижимости, которая «всегда в цене», так и для регионов. Ограничения, введенные весной в период первой волны пандемии COVID-19, заметно притормозили жилищное строительство. Доходы населения ощутимо упали. А для мирового рынка коммерческой недвижимости второй квартал 2020 года и вовсе стал худшим периодом за минувшее десятилетие. С другой стороны, государство запустило массовую программу субсидированной ипотеки. Как эти тенденции повлияли на рынок жилой недвижимости России?

Вирусная нагрузка

Минувший 2019 год российские строители завершили на позитивной ноте: ввод жилья впервые за три года превысил отметку 80 млн кв. м и приблизился к пикам 2014-2015 гг. По данным Росстата, годовой объем завершенного строительства составил 82 млн кв. м и на 8,4% превысил показатель 2018 года. Только в Москве построено почти 5 млн кв. м жилья — подобные «стахановские» результаты не наблюдались в столице со времен бывшего СССР.

На 2020 год у строительного комплекса были не менее амбициозные планы. Но их пришлось в авральном порядке пересматривать, когда до России добралась новая коронавирусная инфекция. В числе мер борьбы с ней был введен почти двухмесячный карантин, парализовавший стройки в апреле-мае. Из-за этого в нынешнем году темпы ввода жилой недвижимости отстают от прошлогодних.

По данным Росстата, за первые 10 месяцев ввод жилья в России составил 52 млн кв. м (без учета домов на участках для садоводства). Это на 5,6% ниже, чем в аналогичном периоде прошлого года. И хотя «вторая волна» COVID-19, осенью начавшаяся по всей стране, пока не сопровождается суровыми ограничениями, строительная отрасль опять притормаживает. В октябре объемы жилищного строительства сократились на 8,4% по сравнению с сентябрем и составили 6,7 млн кв. м. Впрочем, это все равно несколько выше, чем в октябре 2019 года.

Еще одной сложностью для отрасли стал переход на расчеты с использованием эскроу-счетов. Теперь средства дольщиков поступают застройщику не сразу: они аккумулируются на специальных банковских счетах «эскроу» и перечисляются только после ввода дома в эксплуатацию.

Это снижает объем оборотных средств у застройщика и увеличивает для него стоимость финансирования на 4-6%. И если в 2019 году у строителей были «заделы» в виде строящихся домов, где размер собранных взносов превышал 50% (и можно было применять старые правила), то в нынешнем году эта льгота практически исчерпана. Что также не могло не повлиять на объемы строительства, хотя и не так сильно, как локдаун.

Государственная поддержка

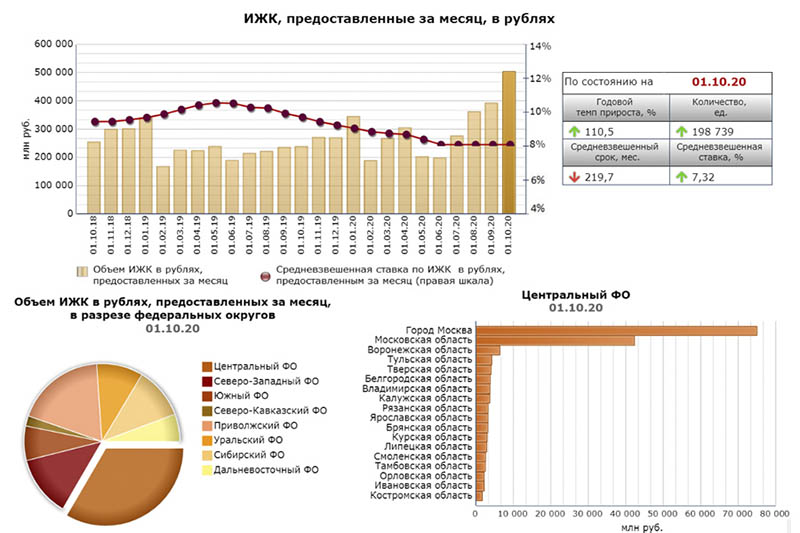

Ответом государства на еще только намечавшийся кризис в строительной отрасли стал запуск льготной ипотеки (под 6,5% годовых) на покупку жилья на первичном рынке. В отличие от прежних программ, она не предъявляла требований к заемщикам по возрасту, наличию детей или проживанию на селе. Это событие взорвало российский ипотечный рынок, а вслед за ним и жилищный.

Во-первых, резко упали средние ставки по ипотечным кредитам. Если за год до начала работы программы они были на уровне 10,5-10,6% годовых, то уже в июне 2020 года опустились до 7,5% годовых, а к октябрю — до 7,3%. Во-вторых, начали расти объемы кредитования на покупку жилья. В октябре месячная выдача превысила ₽500 млрд — это исторический максимум, а общий объем выданной ипотеки составил ₽3,25 трлн — это больше, чем за весь рекордный 2018 год. Имеет ли смысл покупать квартиру на таких условиях для сдачи? И сколько можно на этом заработать — читайте в нашем материале «Заработать на AirBnB: жилье в аренду — лайфхаки и нюансы».

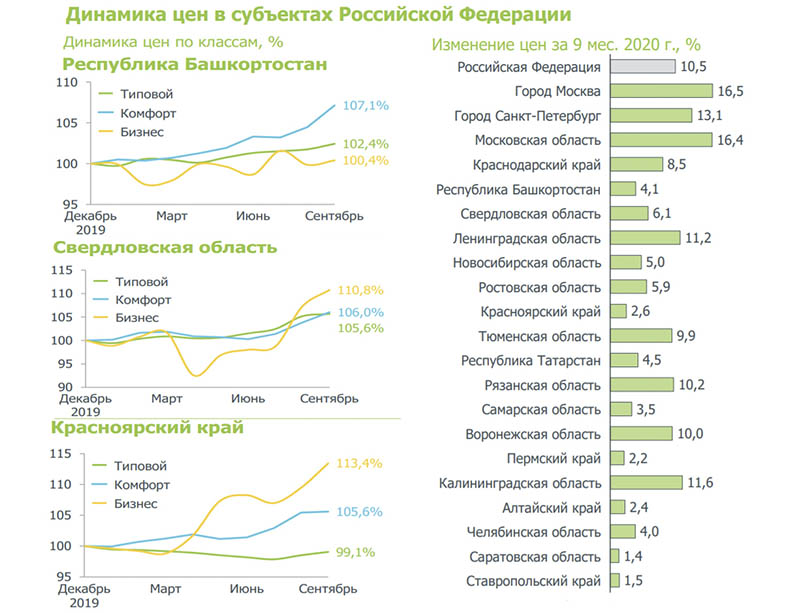

Жилищное строительство, как и любая отрасль с длинным циклом выпуска, не имеет возможности быстро нарастить предложение в ответ на скачок спроса. Поэтому первой реакцией рынка стал рост цен в первичном сегменте. Так, к октябрю подорожание новостроек в Москве составило 10-20% в годовом выражении, в зависимости от класса и локации.

Дорожать жилье начало и в регионах, хотя и не такими высокими темпами, как в столице. Только в 8 из них прирост цен за январь-сентябрь оказался на уровне чуть выше среднего по стране (10,5%), в большинстве же субъектов он удержался в границах 3-6% при накопленной с начала года инфляции в размере 2,4%.

Ценовой дискомфорт

Непривычно высокий темп удорожания жилья в крупных городах не мог не вызвать мнений о надувании «пузыря» на рынке недвижимости. Ведь в предыдущие годы ценник на квадратный метр повышался примерно в темпе инфляции. Да и доходы населения в период пандемии снизились на 8,3% в реальном выражении (в Москве — на 6,4%, в Санкт-Петербурге — на 5,6%), а неустойчивость рынка труда должна была удержать людей от новых долгосрочных кредитов. По «нормальной» логике, льготная ипотека в такой ситуации могла выступать лишь стабилизатором цен — как и рассчитывали власти — но никак не катализатором их взрывного роста.

Однако эта логика не учитывала сразу нескольких факторов. Во-первых, весенне-летний спад в жилищном строительстве оказался уж очень масштабным. И хотя сейчас темпы строительства ускорились, полностью компенсировать недобор метров из-за COVID-19 вряд ли удастся. Во-вторых, снижение ставки сразу на 3-4 пп. открыло рынок ипотеки для семей с небольшими доходами: меньший (за счет экономии на процентах) размер платежа позволяет им пройти «сито» банков. При типовом для РФ кредите в ₽2,46 млн, требуемый доход оказался на уровне ₽36 000-38 000 в месяц после налогов, а не ₽48 000-50 000 при прежних ставках. И в-третьих, всего за год качественно поменялось предложение от застройщиков — если в 2019 году более половины квартир на первичном рынке продавались без отделки, то к концу 2020 года ¾ из них были уже с отделкой. Как минимум, уровня white box (предчистовой). Для покупателя это означает экономию в среднем ₽10 тыс. с метра. Наконец, девальвация рубля и введение с 2021 года налогообложения процентов по крупным банковским вкладам также разогрели интерес к покупке квартир.

Вместе с тем все эти факторы не вечны. Застройщики наращивают ввод жилья, часть потенциальных покупателей, ввиду продления льгот по ипотеке на 2021 год, взяли паузу в надежде на более выгодные предложения от стройкомплекса. А ситуация в экономике России остается непростой и не стимулирует к покупке недвижимости в кредит.

Поэтому резонно допустить, что пик спроса на жилье уже прошел или вот-вот закончится (ноябрь и декабрь — традиционно самые активные месяцы для рынка недвижимости). Однако уже в 2021 году может начаться стагнация, тем более, что рост цен съел все выгоды от удешевления ипотеки. И хотя резких провалов ожидать не сто́ит (если только не случится экономической катастрофы) рынок может замереть надолго.

При этом застройщики вернутся к практике предоставления скидок, что в статистике отразится как легкое снижение цен. А на вторичном рынке вероятно сокращение числа сделок, увеличение сроков экспозиции и глубины торга с покупателями. Дальнейшее же будет зависеть от того, как скоро мировая и российская экономика преодолеют «коронакризис».

Подпишись на наш телеграм канал

только самое важное и интересное