Время прочтения - 10 мин.

В мире инвестиций сто американских долларов выглядят откровенно ничтожной суммой, но только на первый взгляд. На фондовый рынок действительно можно выйти буквально с сотней в кармане. И этого хватит на приобретение нескольких акций весьма перспективных предприятий. Даже столь незначительный вклад способен принести впечатляющий результат, а реальный путь к обретению финансовой независимости начинается с очень скромных сумм, а вовсе не с миллионов.

Безусловно, в 2020 году рынок проверял долгосрочных инвесторов на прочность с беспрецедентной жесткостью и коварством. Мы, конечно, и ранее наблюдали масштабные коррекции и обвалы на фондовом рынке, но еще никогда индекс S&P 500 не терял 34% стоимости всего за месяц — прямо на наших глазах. И, кстати, рынок не часто балует такими возможностями.

Два постулата бюджетной стратегии

Многие успешные инвесторы в кризисные времена руководствуются двумя здравыми и внушающими уверенность в будущем правилами. Во-первых, сезон пессимизма коррекций и «медвежьего» рынка непременно сменится оптимистичным периодом «бычьего» ралли. Во-вторых, все без исключения коррекции в истории были, есть и будут отличной возможностью для покупки ценных бумаг — естественно, при длинном горизонте инвестирования.

Итак, время для приобретения — самое подходящее, сезон оптимизма — впереди, а стесненный бюджет — вовсе не препятствие. Так давайте попробуем собрать свой антикризисный инвестиционный портфель с длинным горизонтом — всего из трех акций общей стоимостью в… $92.

А вот и отобранные нами кандидаты: популярная социальная сеть Pinterest (NYSE:PINS), легендарный титан банковской индустрии Bank of America (NYSE:BAC) и инновационный разработчик революционных препаратов от рака Exelixis Pharmaceuticals (NASDAQ:EXEL)

Для тех, кто не успел вовремя вложиться в ценные бумаги Facebook, есть благая весть: надежным источником дохода может стать платформа Pinterest, созданная в 2009 году. Эта нестандартная социальная сеть, конечно же, не обладает таким весом на глобальном рынке рекламы, как Facebook. Но и с тормозящими рост явлениями ей пока сталкиваться не довелось — в отличие от подавляющего большинства конкурентов.

Вот и по итогам второго квартала 2020 года, когда все подсчитывали убытки от COVID-19, Pinterest зафиксировала 39% прирост ежемесячных активных пользователей (в сравнении с прошлым годом), а количество «уников» сети достигло 416 млн в месяц.

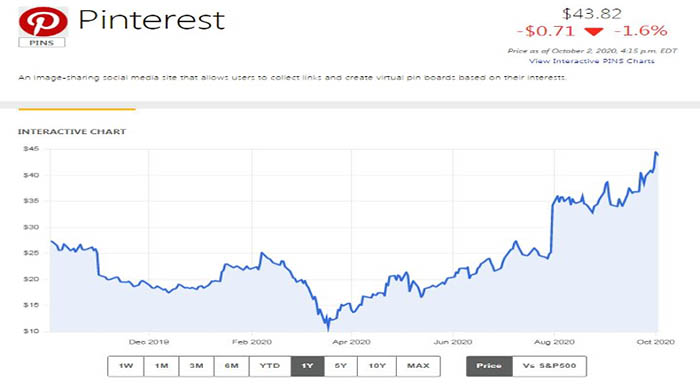

Приведенная цифра впечатляет — хотя бы тем, что 92% новых пользователей проживают за пределами США. Да, львиную долю выручки Pinterest генерируют американские граждане, а не иностранцы. Но это говорит о том, что у платформы есть все возможности повышать средний «чек» пользователя и наращивать вес в рекламном мире. И она их кропотливо использует. После дружного проседания на первой неделе сентября акции большинства технологических гигантов с трудом восстанавливают былые темпы роста, а вот ценные бумаги Pinterest по итогам минувшего месяца выросли в цене на 13%.

Интерес к платформе настолько велик, что в середине сентября она официально признана самым часто скачиваемым бесплатным приложением. А пользователи iPhone в прошлом месяце чаще всего искали советы по настройке домашнего экрана на iOS 14 именно в этой социальной сети. Кстати, примерно 2/3 ее пользователей — представительницы прекрасной половины человечества. А 80% из них — молодые мамы: судя по статистике, они принимают подавляющую часть семейных решений о значимых покупках. И в этом особая ценность Pinterest для рекламодателей.

В ближайшие годы компании суждено войти в число лидеров рынка электронной и мобильной коммерции. Вдумайтесь – пользователи этой сети охотно и добровольно демонстрируют свои интересы и хобби всему миру. Это чрезвычайно активные и мотивированные люди, а Pinterest — что вполне логично — связывает юзеров с малыми предприятиями, специализирующимися именно на их увлечениях. Благодаря налаженным партнерским отношения с ведущим поставщиком решений для электронной коммерции — платформой Shopify — Pinterest обеспечивает малый бизнес всеми необходимыми возможностями для достижения успеха.

В конце июня компания «весила» около $14 млрд, а на 4 октября рыночная капитализация достигла $26 млрд. Уже к 2030 году она может превысить $100 млрд — так считают многие аналитики. И шанс удачно пополнить инвестиционный портфель позволяет текущая цена акций — $44.

BANK OF AMERICA

Терпение и выдержка окупаются, а приобретение ценных бумаг жонглирующего миллиардами гигантского провайдера финансовых услуг — Bank of America (BofA) — может оказаться верным решением. Конечно же, в долгосрочной перспективе.

В ближайшие пару лет акции американских банков однозначно будут оставаться проблемными — с точки зрения перспектив роста. И дело не только в просрочках клиентов по выплатам и в нарастающем объеме «плохих» кредитов — это традиционные спутники периодов глубоких рецессий. Роль самого труднопреодолимого барьера на пути к светлому будущему играет данное Федеральной резервной системой антикризисное обещание — старательно сохранять учетную ставку на рекордно минимальном уровне.

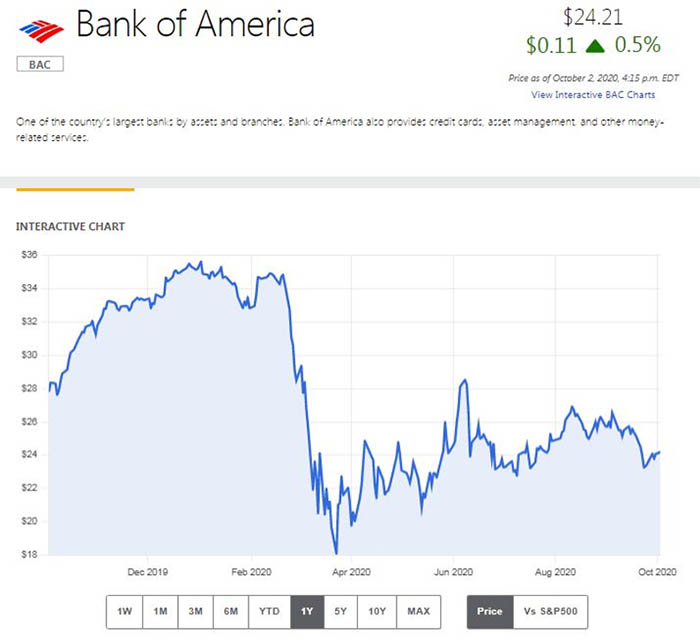

Но даже в период пандемии не стоит забывать о характерной цикличности банковской индустрии — о том, что падения регулярно сменяются взлетами. К счастью, периоды роста экономики США куда длительнее интервалов ее спада. И в число главных бенефициаров ренессанса американской экономической жизни входит Bank of America — транснациональная корпорация с 200 000 штатных сотрудников и рыночной капитализацией в $210 млрд.

Именно BofA отличается максимальной чувствительностью к учетной ставке среди ведущих банков страны. Опускать ее уже некуда, и период неуклонного повышения процентов не за горами. Уже на первой стадии возрождения экономики США процентный доход Bank of America будет расти быстрее, чем у конкурентов. По прогнозам аналитиков, ожидать этого следует в 2023-2024 гг. Вот почему покупка акций банка именно сейчас — примерно с 17% дисконтом от стандартной стоимости — выглядит мудрым стратегическим решением. У приобретения есть и дополнительный бонус — сегодня акционеры банка продолжают получать дивидендную доходность на уровне чуть выше 3%.

И раз уж у нас так модно ориентироваться на Уоррена Баффета, напомню: судя по открытой информации SEC, «оракул из Омахи» за две финальные недели июля и начало августа приобрел акций Bank of America приблизительно на $2,1 млрд. Команда Баффета обычно избегает скупать более 10% ценных бумаг того или иного банка. И это логично. По американским законам, инвесторы, владеющие более солидным пакетом ЦБ, автоматически приобретают статус банковской холдинговой компании (BHC). А это подразумевает реальную головную боль — строжайший контроль за деятельностью акционера со стороны Федерального резерва.

И тут Баффету явно пошли навстречу: Федеральный резервный банк Ричмонда дал добро на увеличение доли миллиардера в акционерном капитале BofA до 24.9% без смены статуса инвестиционного конгломерата Berkshire Hathaway на «банковскую холдинговую группу». По словам инсайдеров, «оракул из Омахи» несомненно воспользуется полученным разрешением уже в третьем квартале, ведь цена акции Bank of America выглядит просто соблазнительной — $24,21 (по состоянию на 4 октября)

EXELISIS PHARMACEUTICALS

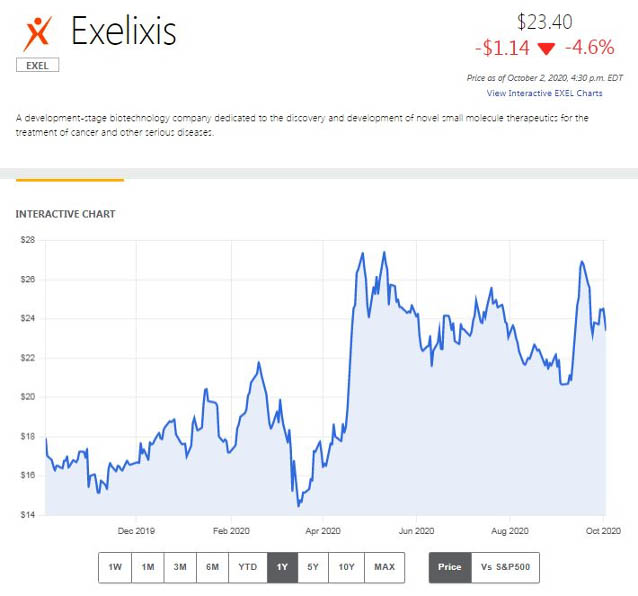

Вклад средств в акции биотехнологических компаний — занятие точно не для слабонервных. Слишком часто подающие надежды и чрезвычайно перспективные проекты этой индустрии стремительно терпят крах. А это потеря денег и времени инвестора. На общем удручающем фоне островком надежности выделяется высокорентабельный бизнесом Exelixis — интереснейшей компании с рыночной капитализацией в $7 млрд, основанной в 1994 году в Калифорнии выпускниками двух авторитетных вузов — университета Калифорния-Беркли и Йельского университета. Основным направлением деятельности остается разработка инновационных средств борьбы с онкологическими заболеваниями на молекулярном и геномном уровне.

У Exelixis есть несколько официально одобренных методов терапии, но ведущим препаратом — и генератором выручки — бесспорно остается Cabometyx. Это эффективное средство первой и второй линии терапии почечно-клеточного рака (ПКР) и прогрессирующей гепатоцеллюлярной карциномы (ГЦК). Активный компонент — кабозантиниб — успешно блокирует активность рецептов, отвечающих за развитие упомянутых видов онкологии.

Перспективен препарат и в терапии рака предстательной железы и мелкоклеточного рака легких. Естественный прирост числа этих опаснейших заболеваний формирует устойчивый спрос. А благодаря впечатляющей рентабельности компания преодолеет рубеж годового объема продаж в $1 млрд уже в 2021 году (сегодня это $840 млн). По данным Allied Market Research, оборот рынка терапии только одного вида онкологии — рака простаты — к 2026 году достигнет $9,9 млрд, а темпы годового прироста превысят 4,6%.

Но это не все: Exelixis ведет примерно 60 клинических исследований эффективности фирменного препарата в качестве средства моно и комбинированной терапии. Сочетание бестселлера Exelixis с Opdivo (детищем главного конкурента — Bristol-Myers Squibb) дает многообещающие результаты. Медикаментозный дуэт обеспечивает снижение риска летального исхода пациента почти на 40% в сравнении с традиционным аналогом от Pfizer.

По данным инсайдеров, у комбинированной терапии двух компаний хорошие шансы получить зеленый свет от американского Управления по санитарному надзору за качеством пищевых продуктов и медикаментов. А это дальнейший рост капитализации Exelixis на годы вперед.

С момента мартовского «дна» акции компании выросли в цене на 60%. И если аналитики не ошибаются, в ближайшие 12 месяцев прирост составит еще 33%. Не пора ли присмотреться к ценным бумагам Exelixis прямо сейчас, пока их стоимость всего $23,40?

Источники: NASDAQ, NYSE, FDA, The Motley Fool, SEC, Allied Market Research, Exelixis, Street Insider

Дисклеймер. Инвестирование в любые финансовые активы сопряжено с риском потери капитала. Ничто в настоящем тексте не может считаться инвестиционной рекомендацией или предложением покупать/продавать какие-либо финансовые инструменты. За все свои действия на фондовом рынке каждый инвестор несет всю полноту ответственности самостоятельно.

Подпишись на наш телеграм канал

только самое важное и интересное