Время прочтения - 6 мин.

Как развивается альтернативная — зеленая — энергетика в несостоявшейся «энергетической сверхдержаве».

Хотя выработка электроэнергии из возобновляемых источников увеличивается в России год от года двузначными темпами, страну крайне сложно даже с натяжкой отнести к лидерам в этой сфере. На зеленую энергетику по-прежнему приходятся доли процентов в совокупной генерации, тон в которой задают станции, где ток вырабатывается в результате сжигания ископаемого топлива. Изменится ли эта ситуация в обозримом будущем?

Скромная статистика большой генерации

Согласно материалам Центрального диспетчерского управления (ЦДУ) ТЭК, по итогам 2020 года выработка электроэнергии в России сократилась на 3% и составила 1 трлн 63,5 млрд кВт·ч, а ее потребление за минувший год уменьшилось на 2,3% — до 1 трлн 50 млрд кВт·ч. При этом выработка электроэнергии в Единой энергосистеме России снизилась на 3,1% — до 1 трлн 46,9 млрд кВт·ч. В любом случае, по производству электричества РФ входит в пятерку мировых лидеров.

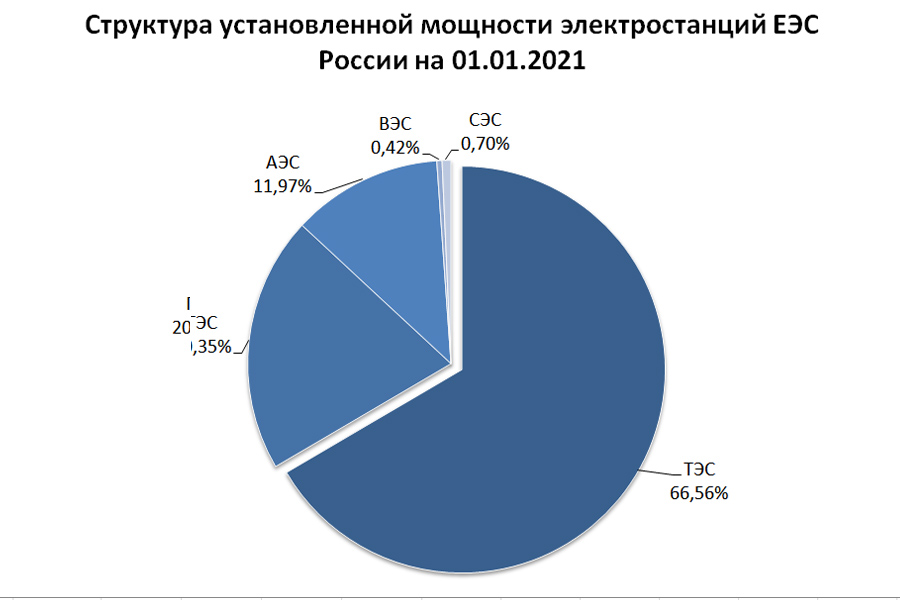

Что касается распределения по источникам, то основной тон в российской энергетике, как и все предыдущие годы, задают станции, работающие на ископаемом топливе. Впрочем, в 2020 году производство на них упало на 8,7%. Здесь сказалось как общее снижение спроса на электроэнергию ввиду резкого спада экономической активности в условиях пандемии COVID-19, так и разного рода ограничительные меры, устанавливавшиеся властями в прошлом году.

Остальные виды генерации показали прирост. Особенно заметным он был на установках зеленой энергетики. Так, выработка электричества на ветряных станциях выросла на 331,4%, на солнечных — на 54,3%. С другой стороны, по удельному вкладу различных видов мощностей в общее производство заметных изменений не произошло. На ВИЭ по-прежнему приходится ничтожная доля в совокупной генерации: 0,13% — на ветроэлектростанции, 0,2% — на СЭС.

При этом в структуре установленной мощности на ВЭС приходится 0,42%, на СЭС — 0,7%. Это заметно превышает установленный на 2020 год ориентир: согласно госпрограмме «Развитие энергетики», суммарно на эти два типа ВИЭ должны приходиться 0,39% установленной мощности. С другой стороны, к концу текущего года значение данного показателя должно вырасти до 1,5%, что сейчас видится несколько проблематичным ввиду сокращения государственного финансирования.

Частная инициатива, государственный интерес

Россия долгое время была в стороне от мирового тренда на «озеленение» энергетики, считая его экономически неэффективным. Обилие недорогого ископаемого топлива, унаследованная от СССР структура энергетики с опорой на ТЭС, инерция мышления и нежелание основной массы населения даже замечать экологические проблемы — делали внедрение ВИЭ уделом групп энтузиастов.

Лишь в последние годы, когда в развитом мире обрела силу идея специального налога на импорт товаров, производство которых имеет заметный углеродный след, задача увеличения доли возобновляемых источников в совокупной генерации электричества начала обретать государственную поддержку.

Впрочем, выход на привычную траекторию догоняющего развития имел и свою позитивную составляющую. Россия получила возможность не тратить средства на поиск лучших решений, а сразу перейти к этапу локализации наиболее эффективных технологий.

Всего за десятилетие, опираясь в том числе на поддержку государственных институтов развития, страна смогла создать практически с нуля производственную базу возобновляемой энергетики. На рынок пришли крупные инвесторы, появились наукоемкие технологии солнечной и ветроэнергетики, локализованы предприятия по выпуску модулей и установок, наработаны компетенции в строительстве и эксплуатации новой генерации.

Молодая отрасль ВИЭ РФ снизила себестоимость проектов более чем вдвое за несколько лет и уже способна выпускать не менее 1,6 ГВт оборудования в год. С другой стороны, она все еще нежизнеспособна без помощи государства, ибо, несмотря на все успехи, пока не может конкурировать по себестоимости с традиционной генерацией. Разве что с отдельными устаревшими и дорогими ТЭС.

В этой связи у представителей отрасли вызывают серьезную озабоченность озвученные в 2020 году планы — сократить господдержку ВИЭ в 1,5 раза с 2024 года и повысить требования к локализации производимого оборудования. Ведь на электроэнергетическом рынке РФ пока нет (да и еще не может быть) инвестпроектов, которые бы реализовывались вне специальных механизмов поддержки.

Гибридные технологии, нишевые игроки

Несмотря на огромную территорию и климатическое разнообразие, в России не так много мест, где использование ВЭС или СЭС дает преимущества перед ТЭС. Так, наибольший потенциал использования ветроустановок — у берегов Баренцева, Карского, Берингова и Охотского морей. Но там сложные условия эксплуатации, да и строительство сопутствующей инфраструктуры влетит в копеечку. Вообще говоря, около трети экономического потенциала ветроэнергетики находятся на Дальнем Востоке, еще по 16% — в Западной и Восточной Сибири.

Потенциал солнечной энергетики наиболее велик на Северном Кавказе, в районе Черного и Каспийского морей, в Южной Сибири и на Дальнем Востоке, а также в аграрных регионах юго-запада страны. Но там для строительства СЭС надо либо изымать угодья из сельхозоборота, либо нести затраты на сетевую и транспортную инфраструктуру в случае выбора площадок в удаленных местах. Экономически оправданный потенциал использования ВИЭ в России составляет лишь доли процента от «выделенного природой», к слову, и так скромного.

В итоге основные проекты в сфере ВИЭ реализуются там, куда тянуть провода сложно и дорого. Например, в удаленных поселках вводятся гибридные проекты на основе сочетания солнечных электростанций и генерирующих мощностей с использованием дизельного топлива. Они экономически более выгодны, чем традиционные установки на мазуте.

Но таких регионов не очень много в РФ, и для более масштабного развития зеленой энергетики нужны либо государственные субсидии, либо еще большее удешевление оборудования при росте его КПД.

Подпишись на наш телеграм канал

только самое важное и интересное