Популярные депозиты. Почему объем банковских вкладов населения Казахстана растет, несмотря на кризис?

Время прочтения - 5 мин.

Летом 2020 объем депозитов физических лиц в банковской системе Казахстана вплотную приблизился к отметке в 10 трлн тенге (около $23 млрд по обменному курсу на конец сентября 2020), и, вероятно, продолжит расти в краткосрочной перспективе. Но в долгосрочной доля депозитов будет снижаться. В чем причина популярности депозитов у казахстанцев и когда вклады перестанут быть самым привлекательным направлением инвестиций населения?

Дедолларизируемся

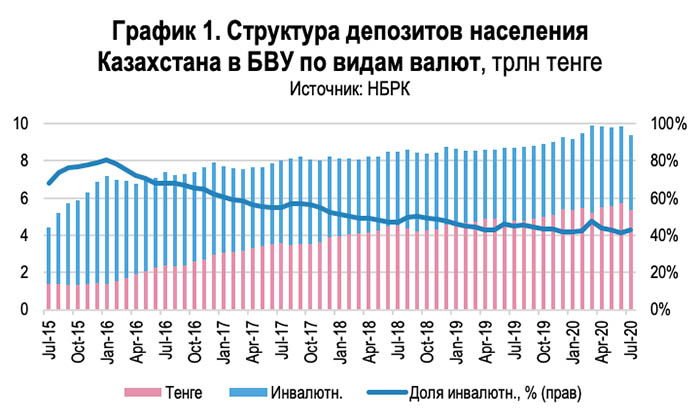

Депозитная статистика по итогам июля 2020 такова: объем вкладов населения в казахстанских банках второго уровня (БВУ) составил 9,4 трлн тенге; за месяц показатель сократился на 4,4%, с начала года вырос на 1,1%, за год (июль 2020 к июлю 2019) подрос на 7,9%.

На пике — в марте 2020, когда произошел очередной нефтяной кризис и доллар укрепился к тенге на 18% — депозитный портфель БВУ РК весил 9,9 трлн, затем начал снижаться на фоне стабилизации обменного курса тенге. Однако в годовом выражении рост продолжается.

Около 43% вкладов населения — инвалютные депозиты (в марте — 47%). По меркам финансовой системы РК это немного, ведь еще 5 лет назад инвалютная составляющая достигала 70-75%. Высокая долларизация депозитов стала реакцией населения на девальвацию тенге в 2015 и отказ Национального банка РК (НБРК) от таргетирования обменного курса. Перекладываясь в доллар, население пыталось спасти накопления от обесценения.

Однако за последние пять лет казахстанцы смогли адаптироваться к условиям плавающего курса. Позитивную роль сыграли и усилия НБРК по дедолларизации, рост объема депозитов, попадающих под гарантию Казахстанского фонда гарантирования депозитов (с 10 до 15 млн тенге), и главное — умеренно высокие ставки по тенговым вкладам на фоне предельно низких по инвалютным.

Если эти меры не вернули населению веру в национальную валюту как в средство накопления, то, по крайней мере, убедили, что часть сбережений выгоднее хранить в тенге. С июля 2015 по июль 2020 объем депозитов в тенге вырос с 1,4 до 5,4 трлн, и это при средней инфляции за период в 8% в год.

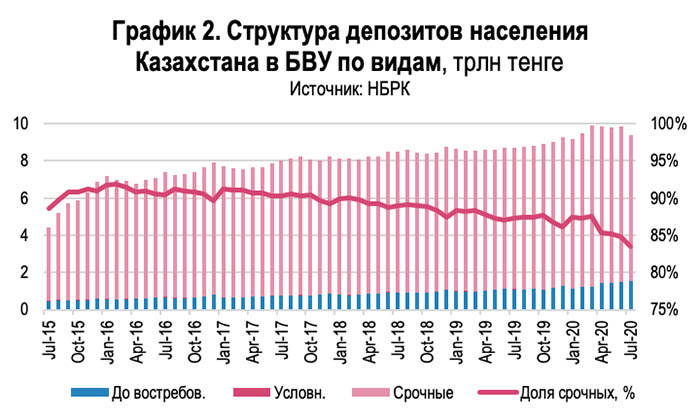

В разрезе срочности депозиты в банковской системе РК — это на 83% срочные вклады. В последние 5 лет доля другой группы — вкладов до востребования и текущих счетов — растет: если в июле 2015 их было около 11% от всех депозитов населения, то в июле 2020 — 17%. Увеличивающаяся доля этой группы указывает на то, что в условиях растущей неопределенности вкладчики не склонны идти на условия, ограничивающие их возможность распоряжаться деньгами.

Этот подход вполне рационален, учитывая, что ставки по вкладам в последние несколько лет (2017-2019) — и без того высокие (9-12% при инфляции в 5-7%) —периодически повышались. Рост ставок по вкладам — один из способов поддержать тенговые активы в периоды девальваций — наблюдался и весной 2020, когда средние ставки за пару месяцев «прыгнули» с 8,8 до 9,8%.

Деньги вместо бумаги

Итак, приверженность казахстанцев к депозитам объясняется несколькими причинами, а сводятся они к тому, что банковские вклады — лучший инструмент по соотношению риска и доходности для людей со средним уровнем накоплений и целью — сохранить сбережения от инфляции.

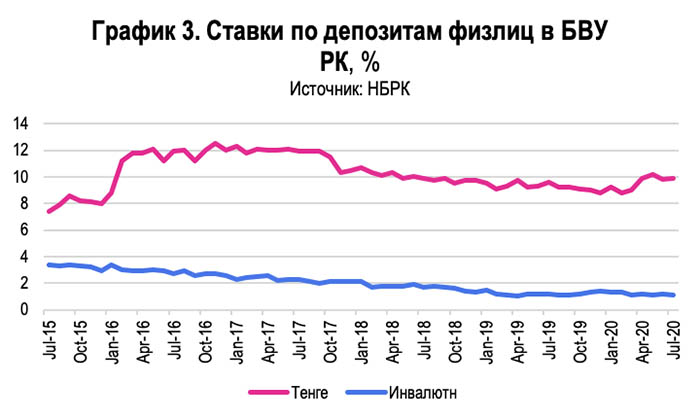

По вкладам в тенге достаточно высокие ставки — до 12%, что означает реальную доходность около 5% с учетом текущей инфляции (7,0% в августе 2020). Причем сохранность вкладов, принятых банками по высоким ставкам, гарантируется КФГД.

После того, как в марте НБРК повысил, а в апреле снизил базовую ставку с 9,25% до 12,00%, а потом опустил ее до 9,5%, КФГД не стал понижать максимальные рекомендуемые ставки, установив их в диапазоне 12,0-13,5%. И это фактически безрисковая доходность, если депозит попадает под гарантирование.

Альтернативные инвестиции с низким риском показывали куда меньшую доходность. Например, у портфеля ЕНПФ за 2019 года она составила 6,7% в тенге.

Дополнительный фактор роста — вклады в Жилстройсбербанк, которые являются обязательным условием участия в достаточно привлекательной для казахстанского среднего класса системе жилстройсбережений: после того, как вкладчик несколько лет накапливает сумму на депозите в ЖССБ, банк капитализирует вклад и выдает кредит на приобретение жилья по низкой ставке.

Период высоких ставок по депозитам продлится еще не менее года, пока экономика не восстановится после кризиса. И лишь затем, в случае комфортных внешних условий и стабильного обменного курса, начнется ощутимое снижение ставок.

Депозиты — наиболее привлекательный инструмент инвестирования для подавляющего большинства казахстанцев, имеющих вклады. Но здесь спрятан и комплекс проблем.

Активы распределены по экономике Казахстана неравномерно — это в равной степени касается и корпоративного сектора, и физлиц. Годовым доходом свыше $10 тыс. располагает не более 0,5% населения, а владельцами состояния от $10 тыс. до $1 млн являются примерно 3,0% (данные KPMG, 2019). По данным опросов инфляционных ожиданий, проведенных по заказу НБРК, вкладами в банках располагает около 20% населения. Таким образом, динамику вкладов определяет меньшинство.

Ключевой фактор, который это меньшинство не устраивает — низкие ставки по депозитам в инвалюте. Это периодически стимулирует отток вкладов в иностранной валюте и вывод денег за рубеж.

Например, в начале 2019 г. в банковской системе РК наблюдались крупные оттоки с инвалютных депозитов. В январе-апреле 2020 их объем просел на 8% или на $800 млн, и это уже не спишешь на переоценку, ведь обменный курс в тот период не изменился. В НБРК зафиксировали отток капитала за 1П2020 в размере $3,7 млрд, причем 70% суммы относили на инвестиции резидентов в высоколиквидные иностранные ценные бумаги или депозиты в иностранных банках.

Высокая волатильность курса тенге и сохраняющиеся для крупных депозиторов риски по вкладам в местные банки в долгосрочной перспективе будут толкать их на рынок ценных бумаг.

Подпишись на наш телеграм канал

только самое важное и интересное