Время прочтения - 6 мин.

Стоит ли ожидать в 2021 году самого крупного в истории «медвежьего рынка».

Хотя американский фондовый рынок, потерявший около трети капитализации в марте, сумел восстановиться к сентябрю, сомнения в его надежности остаются. И связаны они не столько со «второй волной» пандемии CoVID-19, реальность которой стала понятна уже к концу лета, сколько с мерами властей по противодействию ей. Квинтэссенцией сомнений стал шокирующий прогноз легендарного инвестора Джима Робертса — он ожидает ужасного «медвежьего» рынка уже в 2021 году.

Предчувствие неминуемого обвала

Свой прогноз бывший соратник Джорджа Сороса по инвестиционному фонду Quantum озвучил на закрытой встрече для инвесторов в Москве. По его словам, «американское правительство, как сумасшедшее, печатает деньги и выбрасывает их на рынок, и то же самое происходит в других странах — в Японии, в Европе, в Великобритании. Именно поэтому я предполагаю, что в следующем году будет страшный кризис, будет страшный «медвежий» рынок… именно из-за того, что правительства всех стран сейчас эмитируют гигантские объемы денег. Когда это точно произойдет? Я не знаю. Но будет такой «медвежий» рынок, какого я никогда в жизни не видел… Поэтому каких-то больших ожиданий именно от рынка у меня нет. Скорее, они пессимистические».

Учитывая, что Джим Роджерс уже более полувека инвестирует на фондовом рынке, его прогноз подразумевает следующее: предстоящий обвал будет, как минимум, глубже Великой рецессии 2008-2009 гг., когда американский индекс S&P 500 потерял более 50%. Это серьезное предупреждение для инвесторов.

Кроме того, американский финансист, проживающий в Сингапуре, является далеко не единственным, кто пророчит крупное падение фондовому рынку США. Еще один ветеран, популярный у домохозяек глава A. Gary Shilling & Co., Inc. Гэри Шиллинг полагает, что в следующем году акции американских компаний могут подешеветь в среднем на 40%.

Впрочем, большинство инвесторов, работающих на крупнейшем в мире фондовом рынке, верят в продолжение уже сложившегося восходящего тренда. По их мнению, основные индексы вырастут на 8-10% в 2021 году. Но… большинство из них далеко не всегда бывают правы.

Предпосылки «медвежьего» рынка

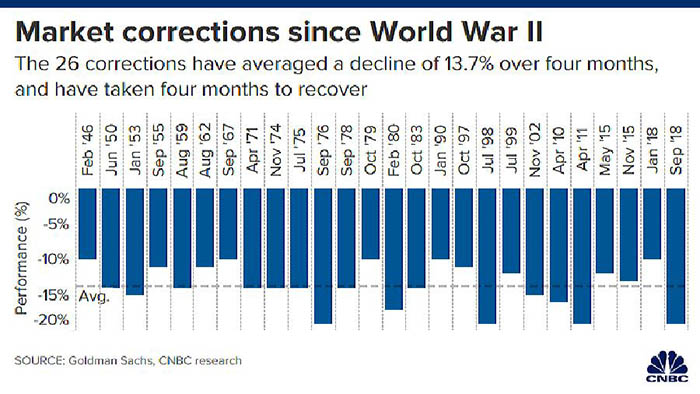

Согласно консенсусу трейдеров, фондовый рынок входит в «медвежью» стадию, когда один или несколько фондовых индексов падают не меньше, чем на 20% от последнего достигнутого максимума, и не восстанавливаются более-менее продолжительное время.

Причем временно́й интервал до начала восстановления может исчисляться месяцами, а то и кварталами. По этой причине резкое падение рынка акций нынешней весной нельзя считать началом «медвежьей» фазы, поскольку обратный процесс произошел очень быстро, в течение нескольких недель.

В то же время сложно не согласиться с мнением Джима Роджерса относительно роли монетарных властей в создании предпосылок для «медвежьего» рынка. «Мы видели в истории очень много кризисов, рецессий. Они расчищают пространство, и система начинает работать вновь не совсем с чистого листа, но она расчищает те накопившиеся безобразия, что в ней накапливались. Сегодня правительство делает массу бессмысленных и глупых вещей, на мой взгляд, которые приведут только к ухудшению ситуации в будущем», — полагает инвестиционный гуру. И с его мнением согласны многие из тех, кто с тревогой наблюдают за признаками «пузыря» в американских акциях.

Действительно, их рост в условиях, когда экономика переживает многочисленные трудности из-за негативного влияния пандемии CoVID-19 на деловую активность, выглядит странным. Положение на рынке труда США, несмотря на признаки улучшения, остается непростым. Новые локдауны в штатах его явно не улучшат.

Экономика в целом вошла в очередную рецессию еще в феврале, согласно мнению Комитета по датам деловых циклов Национального бюро экономических исследований. Это значит, что прибыли компаний, как минимум, под вопросом. В такой ситуации рынок держится у исторических максимумов только благодаря ожиданиям новых монетарных стимулов.

Но ставка на них может оказаться проигрышной. Бюджетный дефицит в Америке — на исторических максимумах. Баланс ФРС пухнет, как на дрожжах. При этом до реального сектора выросший поток ликвидности доходит в очень скромных объемах. А как показывает практика, рано или поздно все программы стимулов приходится сворачивать во избежание гиперинфляции. Тогда переоценка акций инвесторами может быть внезапной и очень резкой.

Ростки скромного оптимизма

По всем классическим признакам, американский рынок не сможет долго пребывать на достигнутых вершинах. Сейчас он держится на ожиданиях новых монетарных и фискальных стимулов (в Конгрессе США обсуждается очередной пакет помощи экономике стоимостью от $1,5 до $2 трлн). Инвесторы предполагают, что «денежный дождь» может поддержать корпоративные прибыли, отчего акции сохранят потенциал дальнейшего роста. Но в любом случае деревья не растут до небес, как говорят умудренные опытом рыночные игроки.

Вместе с тем в мире очень мало людей, которые сумели более-менее точно угадать время начала очередного спада — несмотря на обилие прогнозов на сей счет. Еще меньше тех, кому удалось на своих прогнозах сделать какие-то ощутимые деньги. Вопреки любым предупреждениям, обвалы происходят внезапно (или не происходят вовсе в предсказанные сроки). Так что не факт, что именно 2021 год окажется для американских акций роковым — хотя вероятность такая есть.

С другой стороны, как любил говорить популярный в 1960-х годах президент США Джон Кеннеди, «Слово «кризис» по-китайски, состоит из двух иероглифов: первый означает «опасность» , а второй — «возможность»». Исторический опыт учит, что и самые глубокие спады не длятся вечность. Более того, их продолжительность гораздо короче предыдущих и последующих подъемов.

Поэтому разумные инвесторы не пугаются слова «кризис», а грамотно используют предкризисное время для корректировки стратегии. Благодаря чему и получают выгоды там, где паникующая толпа все теряет. Кажется, как раз сейчас самый подходящий момент выработать подобную стратегию лично для себя.

Подпишись на наш телеграм канал

только самое важное и интересное