Время прочтения - 6 мин.

Как введение цифровой валюты Центральным банком РФ может изменить банковский бизнес в России.

Даже предварительные планы Банка России по введению цифрового рубля раскололи отечественный банковский сектор примерно напополам. Почти половина банков (47%) полагают, что переход на расчеты в цифровых валютах не даст сколько-нибудь существенных преимуществ клиентам по сравнению с уже существующими технологиями платежей. Вместе с тем эксперты напоминают, что «цифровизация» денежной сферы — лишь вопрос времени и предлагают банкирам задуматься о месте и роли кредитных организаций в новом дивном мире «умных контрактов» и всеобщей транспарентности.

Деньги и банковский бизнес

Исторически банки выросли из меняльных контор и платежных посредников. Когда в Древние или Средние века паломник или рыцарь отправлялись в дальний вояж по святым местам, они не рисковали брать с собой крупные суммы денег. Во-первых, из разумных опасений кражи или грабежа: разбойники упомянуты еще в Ветхом завете. А во-вторых, из-за непонимания правил и курсов обмена своей валюты на местную. Все-таки риск обмана или обсчета был велик в те времена, когда и короли не брезговали обрезкой монет и махинациями с металлами.

Чтобы не потерять все, странники шли к менялам, роль которых поначалу выполняли храмы, сдавали свои деньги в пункте отправления, получали вексель, который затем обменивали на локальную валюту в месте назначения. Естественно, служители брали небольшую комиссию за денежный перевод и валютный обмен.

После того, как Иисус изгнал торговцев из Храма, финансовая составляющая была отделена от религиозной, и функции посредников взяли на себя монашеские и рыцарские ордена. Самыми известными из них были тамплиеры. Легенды о несметных богатствах «храмовников» до сих пор будоражат воображение читателей исторических романов. Впрочем, разгром этого ордена французским королем Филиппом IV Красивым и римским папой Климентом V стимулировал демократизацию платежно-расчетной сферы, банкирами стали купцы.

Но суть их функций не изменилась — финансовое посредничество в условиях, когда стороны контракта не склонны чрезмерно доверять друг другу.

Банки и цифровые деньги

С тех пор много воды утекло. Появились телеграф, телефон, телетайп, интернет, платежная система SWIFT и многие другие новинки, сделавшие валютообменные операции и денежные переводы более быстрыми и безопасными. Но банки так и оставались посредниками, гарантировавшими честность контрагента, тогда как гарантом надежности банкиров стал Центробанк. Так продолжалось до тех пор, пока не возникла технология «умных контрактов» и распределенных реестров, которая позволяет свести к минимуму риск контрагента без привлечения третьих лиц — даже самых надежных — за счет прозрачности сделки для обеих ее сторон.

По большому счету, такая технология лишает финансовое посредничество какого-либо экономического смысла. Зачем платить за гарантии, когда они уже «зашиты» в сам контракт и даже в сами деньги? Для сторон это снижает издержки, а банкам в такой цепочке делать уже нечего. Разве что вести электронные кошельки за символический тариф, размер которого не идет ни в какое сравнение с прежними комиссиями за проведение перевода или выдачу гарантии.

Но и альтернативы нет. Виртуальные деньги и собственные платежные системы уже получили широкое распространение у таких крупных компаний, как Facebook или Tencent. Финтех-сектор, пока слабо регулируемый, уже составляет мощную конкуренцию банкам, а его бурный рост вызывает озабоченность у мировых ЦБ (и Банк России тут не исключение). Их интерес к собственным цифровым валютам связан не только с желанием контролировать все платежи для противодействия отмыванию денег, но и опасениями утратить контроль над финансовой системой в условиях широкого распространения частных криптовалют.

То есть цифровые деньги — это вызов для всех, а не только для коммерческих банков, которым предстоит стремительно перестраиваться.

Крипторубль и российский путь

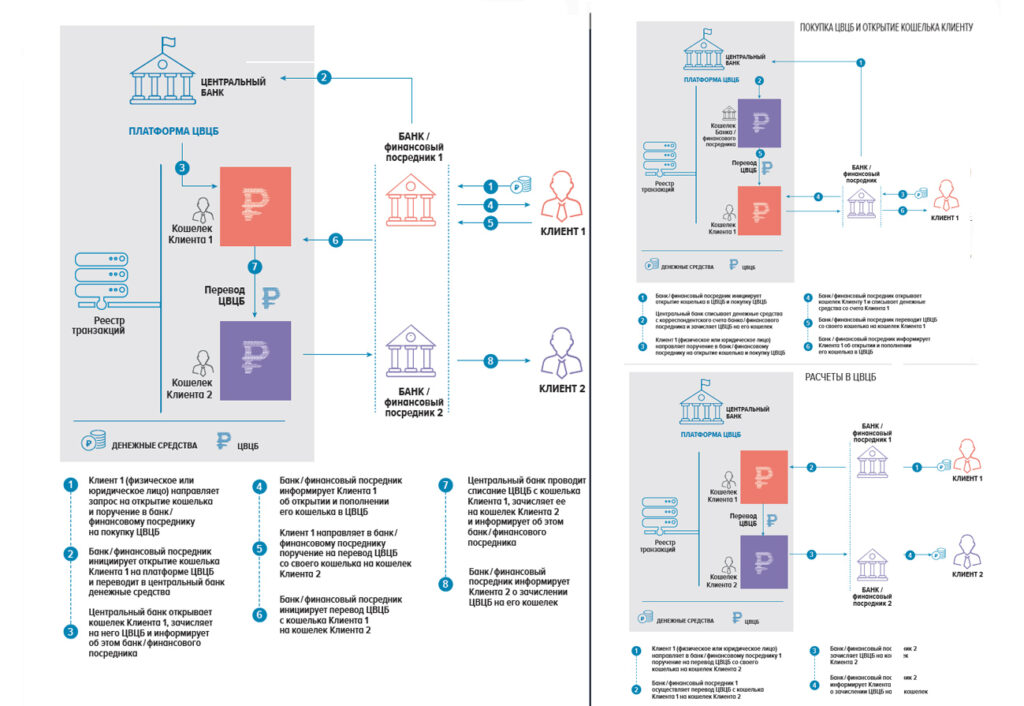

Банк России предложил три базовых модели цифрового рубля, в каждой из которых так или иначе используется его собственная платформа и сохраняется монополия на денежную эмиссию. Отличия касаются только роли банков: в одном случае они вовсе исключаются из цепочки платежей, в другом выступают всего лишь агентами, транслирующими клиентские запросы в ЦБ, в третьем банки еще и сами открывают цифровые кошельки клиентам, но на платформе Центробанка. Со своей стороны банкиры готовы обсуждать только два последних варианта, но с акцентом, что реализовываться будет тот, где у них больше функций.

Они справедливо опасаются, что в иных случаях часть традиционного банковского бизнеса может перейти непосредственно к Центральному банку. Для которого такие функции, в общем, не свойственны. Это может породить конфликт интересов на стороне регулятора, увеличить риски для финансовой стабильности, а также создать угрозы для нормального функционирования банковского сектора в целом.

Еще один вопрос заключается в том, что внедрение цифрового рубля потребует немалых затрат на создание и подержание расчетно-платежной инфраструктуры, и пока не ясно, кто возьмет их на себя. Если предположить, что расходы будут как-то поделены между ЦБ и банками, то пока нет понимания, какова комиссионная составляющая работы с цифровым рублём и какие доходы смогут генерировать банки, чтобы компенсировать выросшие траты на новую инфраструктуру.

С другой стороны, от крипторубля выиграют те банки, кто уже сейчас внедряют финтех-инновации в свой бизнес и создают собственные экосистемы, где чисто банковские функции являются уже вторичными по отношению к другим сервисам. Они получают возможности создавать и предлагать рынку новаторские продукты — в первую очередь цифровые — которые предоставляют клиентам все необходимое. В итоге цифровые рубли практически не выходят за пределы экосистем, а создают прибыль внутри. Похоже, именно за такой концепцией будущее.

Подпишись на наш телеграм канал

только самое важное и интересное