Время прочтения - 7 мин.

«Выбирай и забирай, а рассчитаешься позже!», — заманчиво звучит железный довод современного ритейлера, готового на многое ради привлечения и удержания клиентов. Чем сегодня интригуют потребителя ведущие торговые сети мира? И почему под ярким неоном новомодной вывески Buy Now, Pay Later (BNPL) просматриваются очертания давно поблекшего фасада слишком хорошо известной всем услуги?

По новым старым лекалам

Ритейлеры, похоже, окончательно разуверились в скором возвращении бизнеса в нормальное русло, а ожидание изменений к лучшему уже в ближайшее время многие считают верхом наивности. И о легкой прибыли эпохи «до пандемии» сегодня тоже лучше забыть.

А тут и карантинные заботы не отпускают: ношение масок, вакцинирование персонала, обеспечение «социальной дистанции» между посетителями, контроль за количеством сотрудников и клиентов в помещении, повышение скорости обслуживания, переход на бесконтактные расчеты — и это явно не полный перечень современных вызовов, с которыми сталкиваются владельцы торговых точек.

Но терять клиентов и лишаться немалой части выручки — перспектива неприемлемая. И тут-то включается креатив. Маркетологи активно переосмысливают привычные принципы и правила работы в стремлении вывести диалог с покупателем на принципиально новый уровень.

Крупные западные сети — Macy’s, Gap, Neiman Marcus и их коллеги — привыкли получать солидную часть дохода от покупателей, рассчитывавшихся за покупки кредитной картой. Но сейчас клиенты опасаются приобретать в долг, не желая переплачивать и накапливать обязательства перед банками. Парадоксальным положительным моментом пандемии стало повышение финансовой грамотности — сегодня многие вначале задумываются о последствиях, а только потом открывают кошелек.

Нас старательно удивляют щедрым ассортиментом инновационных способов расчета на кассе. Вот только многое новое — давно и хорошо забытое старое. И в этой категории особо выделяется древний принцип оплаты в новой обертке: то, что когда-то именовалось скучным словом «рассрочка», отныне называется ярко и звонко — Buy Now, Pay Later или «Бери сейчас — плати потом!».

Так звезды сошлись

«Новый» способ приобретения товара — лишь осовремененный вариант старомодной схемы рассрочки, позволяющей покупателям оплачивать покупки равными частями в течение заранее оговоренного срока без удорожания товара.

Почему торговля взяла на вооружение проверенную временем модель? Ларчик открывается просто: все дело в стремлении охватить молодых потребителей — людей, еще не имеющих накоплений, но уже не желающих залезать в долги ради покупок. А упрощает практическое внедрение беспроцентной рассрочки масштабный переход на расчеты в режиме онлайн.

Судя по недавнему опросу 1 038 совершеннолетних американских потребителей, 42% респондентов уже пользуются выгодной моделью шопинга и отказываться от нее не намерены.

По волшебному принципу BNPL приобрести можно все, что душе угодно — от бюджетной губной помады до сложной бытовой техники заоблачной стоимости.

Формальности сведены до минимума. Покупатель предоставляет основные сведения о себе: ФИО, адрес, дату рождения, электронную почту и номер телефона. Некоторые сервисы предусматривают прохождение упрощенного варианта проверки кредитного рейтинга. А потом остается лишь забрать покупку и рассчитываться за нее в течение нескольких недель или месяцев. Необходимая сумма автоматически списывается с карты покупателя.

По мнению аналитиков, модель BNPL вошла в число трендов еще до пандемии. Ранее ею активно пользовались миллениалы и представители поколения Z, предпочитающие жизнь без долгов и кредитных карт. А сегодня она выглядит особо привлекательной для всех.

«Мы наблюдаем повышенный интерес. Он вызван изменением потребностей клиентов в результате пандемии», — поясняют в консалтинговой компании Kobie Marketing.

Источником бума популярности BNPL эксперты называют сочетание сразу нескольких факторов. Образно говоря, звезды сошлись.

Во-первых, потребители, предпочитающие шопинг с дивана реальному походу в магазин, чаще совершают покупки через интернет. А большинство ведущих сервисов Buy Now, Pay Later уже встроены в опции оплаты на сайтах розничных продавцов. И клиенты голосуют за «отсрочку платежа» кошельком.

Во-вторых, на фоне сложных условий эпохи пандемии с дефицитом свободных средств сталкивается все большее число потенциальных покупателей. И возможность растянуть на длительный срок оплату за остро необходимую вещь выглядит идеальным решением.

В-третьих, банки значительно ограничивают программы кредитования, поскольку платежеспособность многих потребителей сегодня вызывает обоснованные сомнения.

Вот и растет круг людей, заинтересованных в альтернативных способах оплаты своих приобретений.

«Купить сейчас, а заплатить позже — этот подход помогает пережить временные финансовые трудности, в которых оказались многие», — поясняет профессор университета Вирджинии Манел Бауселл.

Конечно же, модель привлекательна и для розничных продавцов. В сложившихся обстоятельствах она позволяет не просто выживать, но и наращивать продажи. Впрочем, прибылью приходится делиться.

Кто снимает сливки

И основные доходы получают не торговые сети, а крупнейшие провайдеры услуги рассрочки BNPL — главным образом, за счет продавца. В числе ведущих игроков бурно развивающегося рынка достаточно известных имен — Affirm, Klarna, Afterpay и PayPal (с программой Pay In 4). Они-то и стали главными бенефициарами глобального тренда.

И сегодня платежные сервисы бодро рапортуют о прибавлении клиентов — как конечных потребителей, так и розничных продавцов.

По оценкам экспертов, в 2020 году суммарный объем продаж посредством BNPL достиг $20–25 млрд.

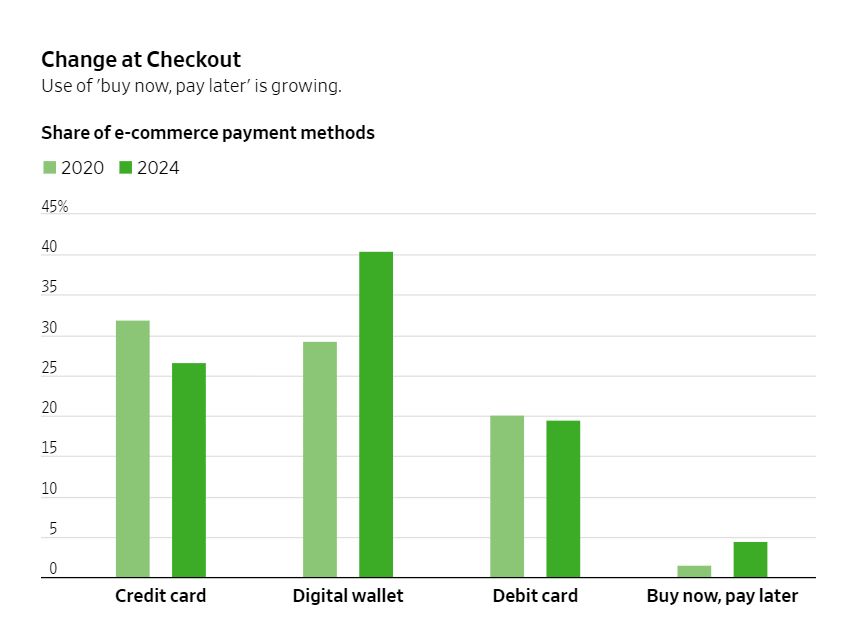

Результаты исследования Worldpay свидетельствуют: к 2024 году число американских покупателей, предпочитающих платить в рассрочку, вырастет до 4,5% — против 1,6% в 2020 году.

В австралийской Afterpay говорят, что за минувший финансовый год количество активных пользователей сервиса в США возросло более чем вдвое — до 6,5 млн человек. По данным компании, более половины из них — потребители в возрасте от 25 до 40 лет. За тот же период выручка американской Affirm выросла на 93% — до $509,5 млн.

А вот аудитория шведского платежного сервиса Klarna уже насчитывает более 90 млн активных пользователей. Пока это преимущественно покупатели из Европы, но компания агрессивно осваивает рынок США, претендуя на лидерство. В 2021 году Klarna подписала соглашения о партнерстве с 20 из ТОП-100 американских брендов. А 1 марта компания привлекла $1 млрд инвестиций, став самым дорогим стартапом Европы стоимостью $31 млрд.

Подумать дважды

Так ли хорош для рядового покупателя выгодный, на первый взгляд, вариант «бери сейчас — плати потом»?

Модная опция точно подходит не всем. Эксперты уже говорят о негативном влиянии сверхпопулярной модели на мышление потребителя: теперь он будет тратить больше, чем может себе позволить.

Но деятельность платежных сервисов пока слабо регулируется властями, что позволяет компаниям диктовать жесткие условия в случае задержки с оплатой.

Например, у Klarna штраф за просроченный платеж составляет $7. У AfterPay — $8. В PayPal говорят, что размер санкций зависит от региона. А вот Affirm пока не взимает плату за задержки.

Тем временем почти 40% американских потребителей, воспользовавшихся услугой BNPL, уже пропустили более одного платежа.

Чтобы не увязнуть в долгах и не ухудшить кредитный рейтинг, стоит прислушаться к экспертному мнению. Специалисты советуют хорошенько обдумать потребность в предстоящей покупке. И особенно внимательно оценить ее действительную необходимость в случае, если вы не можете позволить себе оплатить всю сумму за нее сразу.

Источники: Reuters, WSJ, CNN

Подпишись на наш телеграм канал

только самое важное и интересное