Время прочтения - 5 мин.

Кто выиграет, а кто проиграет от налоговых новаций, вступивших в силу с 1 января?

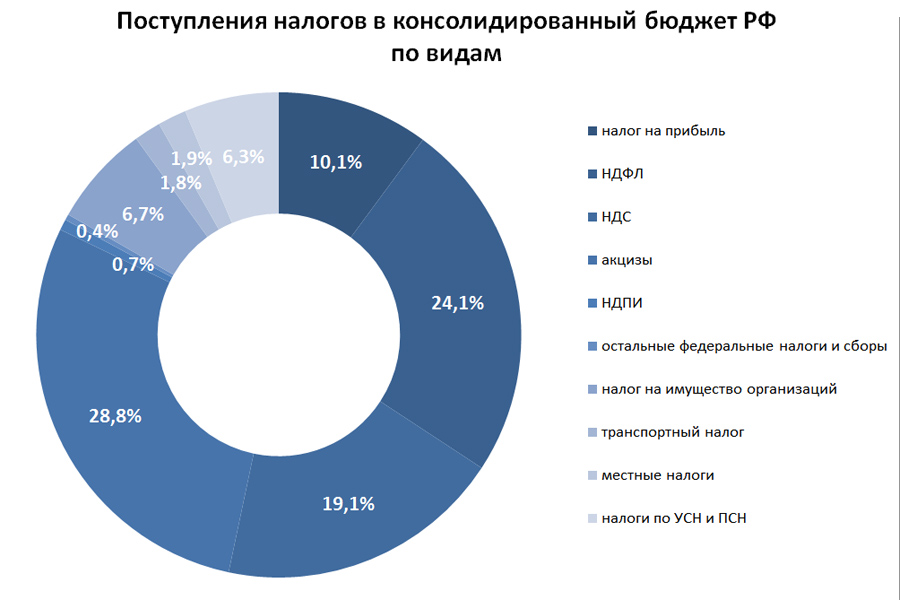

В течение 2020 года российские власти не забывали «точечно» совершенствовать систему налогообложения. Эти изменения вступили в силу с начала очередного налогового периода, то есть с 1 января. Кого-то они порадуют, кого-то огорчат, а в выигрыше традиционно окажется… консолидированный бюджет РФ.

Перераспределение нагрузки на нефтяников

Налогообложение нефтяной отрасли в очередной раз немного «оптимизируется». Прежде всего, отменяется пониженная ставка по налогу на добычу полезных ископаемых (НДПИ) для месторождений, выработанных на 80% и более. Их предложили перевести на режим обложения налогом на дополнительный доход от добычи углеводородного сырья, который появился в Налоговом кодексе с 1 января 2019 года. И в этом «маневре» явно видны интересы казны: неполученные бюджетные доходы от применения льготы только за 2020 год в Минфине РФ оценили в ₽232,5 млрд. А вот замена, по подсчетам финансового ведомства, уже в 2021 году принесет в федеральный бюджет дополнительно ₽80,4 млрд.

Кроме того, упраздняется льгота по НДПИ для сверхвязкой нефти. Отменяется и пониженная ставка налога в размере 30% от налоговой базы для тех компаний, которые ведут поиск и разведку новых месторождений за свой счет. Обе этих меры должны принести в казну в общей сумме дополнительно ₽80,3 млрд.

Впрочем, в 2021 году продолжат действовать более двух десятков льгот по налогу на добычу полезных ископаемых в части углеводородов. Прежде всего, это льгота по НДПИ для трудно извлекаемых запасов. На 2021 год ее объем предполагается на уровне ₽85,96 млрд. Также сохранится льгота для новых месторождений на морском шельфе. Она оценивается в размере ₽81,7 млрд в 2021 году. Однако все эти льготы действуют при среднегодовой цене российской нефти на мировом рынке не ниже $43,3 за баррель (в ценах 2021 года).

Условная поддержка программистов

Новый год принес перемены российскому IT-сектору. Так, изменился порядок налогообложения продаж программного обеспечения налогом на добавленную стоимость (НДС). Ранее от НДС освобождались операции по передаче прав на любое программное обеспечение (ПО) и базы данных по лицензионным договорам.

С начала текущего года для такого освобождения нужно выполнить два условия. Во-первых, продаваемое ПО должно быть включено в специальный реестр программного обеспечения России. И во-вторых, это ПО и права на него не могут содержать прав распространения рекламы в интернете. По сути, с начала года эта льгота недоступна любому ПО, имеющему рекламные баннеры.

Но есть и хорошие новости. Во-первых, резко снижена ставка налога на прибыль для ИТ-отрасли — с 20% до 3%. Эту льготу могут получить российские компании, которые разрабатывают и реализуют программное обеспечение, либо оказывают услуги по адаптации, установке, тестированию и сопровождению ПО и баз данных; а также организации, которые проектируют и разрабатывают изделия электронной продукции и электронной компонентной базы.

Во-вторых, с 1 января 2021 года ИТ-компании платят социальные взносы по льготной ставке: 1,5% — на социальное страхование, 0,1% — на медицинское страхование, 6% — на обязательное пенсионное страхование. И если раньше взносы для сектора информационных технологий, тоже льготные, взимались по ставке 14%, то теперь она упала почти вдвое — до 7,6%. Власти надеются, что эта льгота привлечет зарубежные компании для работы в России. Или хотя бы задержит отток программистов в иностранные фирмы.

Налоговые подарки малому бизнесу

Небольшие, но приятные изменения коснулись и малых предприятий, которые применяют упрощенную систему налогообложения (УСН). С 1 января для них введена дополнительная шкала ставок: к стандартным 6% и 15%, выбираемым в зависимости от объекта налогообложения («доходы» или «доходы минус расходы»), добавились еще две ступени — 8% и 20% соответственно. Их могут выбирать субъекты малого бизнеса, имеющие размер выручки от ₽150 млн до ₽200 млн и среднюю численность работников до 130 чел. При этом новые налоги нужно платить с начала квартала, в котором были превышены общие лимиты, а повышенная ставка применяется только в отношении налоговой базы, полученной в указанном квартале. Прошедшие отчетные периоды корректировке не подлежат.

Наряду с этим пределы, до которых можно использовать УСН вместо ОСНО, увеличились благодаря индексации. Так, предельная величина доходов для целей применения УСН с нового года выросла со ₽150 млн до ₽154,8 млн для стандартных ставок, а для повышенных (8% и 20%) — до ₽206,4 млн.

Помимо того, субъектам Федерации продлили право вводить налоговые каникулы для впервые зарегистрированных индивидуальных предпринимателей. Теперь региональные власти могут устанавливать налоговую ставку 0% — как по УСН, так и по патентам в отношении «начинающих» ИП до 1 января 2024 года. Нулевая ставка может устанавливаться для предпринимателей, ведущих деятельность в производственной, социальной и научной сферах, а также в сфере бытовых услуг населению. Льгота действует в течение двух лет со дня регистрации ИП.

Здесь, похоже, основная задача — вывести малые предприятия «из тени», куда они начали массово уходить вследствие экономического кризиса и ужесточения налогового администрирования. Власти рассчитывают, что расширение доступа к «упрощенке» и налоговые каникулы побудят хотя бы часть предпринимателей вернуться на светлую сторону силы. Отчего казна в целом выиграет. Насколько эти расчеты оправдаются, станет ясно лишь через два-три года.

Подпишись на наш телеграм канал

только самое важное и интересное