Время прочтения - 6 мин.

Как это часто бывает, не было бы счастья, да несчастье помогло. В условиях «коронакризиса» складской бизнес испытал настоящий бум на фоне взрывного роста онлайн-торговли. А наибольший профит получили те, кто предоставили новый для России сервис со странным для русского слуха названием «фулфилмент».

Пандемийный 2020-й стал самым успешным годом в истории для российского рынка складов и складских услуг, хотя преуспели не все.

Больше, чем склад

Если переводить английский термин fulfilment на русский язык буквально, выйдет «масло масляное» — полное заполнение. Впрочем, есть и синоним — сервис полного цикла. Применительно к складским услугам он означает, что склад берет на себя весь комплекс операций по передаче заказа от продавца к конечному покупателю — приемку товаров, их хранение, комплектацию и упаковку, организацию доставки, получение денежных средств, учёт остатков и даже обработку возвратов. Но поскольку «полный цикл» встречается слишком во многих отраслях, а какого-то равного по смыслу термина, интегрирующего в одном слове все перечисленные услуги, в русском языке нет, складской бизнес использует кальку с английского.

Фулфилмент позволяет товаропроизводителям и даже небольшим интернет-магазинам передать на аутсорсинг хранение, упаковку и доставку своей продукции, сосредоточившись на маркетинге, ассортименте и производстве. Для малого и среднего бизнеса, особенно в регионах, это солидное подспорье в работе. Ведь из-за слабого развития транспортно-логистической инфраструктуры на местах затраты на передачу заказа покупателю могут «съесть» почти всю прибыль. А потому иногда проще и дешевле заказать товар на AliExpress, чем в местном интернет-магазине. Решить обе проблемы помогают фулфилмент-центры.

Как направление бизнеса фулфилмент существует на Западе уже не одно десятилетие. Но для России это все еще новинка. В структуре годового ввода складской недвижимости на такие типы складов приходится не более 15–20% площадей. Не хватает и обученного персонала. Лишь в последние годы ситуация стала меняться.

В полный рост

Российский рынок фулфилмента развивается очень быстро. Если в 2015 году его объем оценивался в ₽8 млрд, то к концу 2019 года он уже превысил ₽15 млрд, а за 2020 год вырос ещё в 1,8 раза — до ₽28 млрд. Причем без учета собственных фулфилмент-центров крупных маркетплейсов.

Вместе с тем, концентрация компаний, предоставляющих услуги в этой сфере в РФ, чем-то напоминает сотовую связь. На четырех крупнейших операторов приходится 80% всего объема рынка. Это несколько тормозит его рост, поскольку крупные игроки предъявляют повышенные требования к площади и другим характеристикам складских помещений в регионах, а местные девелоперы не всегда в состоянии их удовлетворить.

Например, важной для фулфилмента является возможность установки стеллажей с большим числом уровней и монтаж автоматических линий погрузки-сортировки, но это вызывает необходимость иначе проектировать и монтировать фундамент и пол.

Однако ситуация меняется. Крупные московские застройщики, прежде выходившие в города и веси с проектами по строительству преимущественно жилья, теперь предлагают строить там и современные склады. Первой ласточкой на этом пути стала ПИК, но ее примеру наверняка последуют другие московские и питерские компании.

Ведь по прогнозам отраслевых экспертов, рынок фулфилмента в России ожидает продолжение быстрого роста. Его драйверами выступает не только бум онлайн-торговли, спровоцированный коронакризисом, но и рост спроса со стороны местных товаропроизводителей. К слову, здесь у РФ огромный простор для развития. Если в мире услугами фулфилмента охвачено 50–55% интернет-продаж, то в России — только 7–8%. Даже Китай по этому показателю впереди.

Склад — это клад

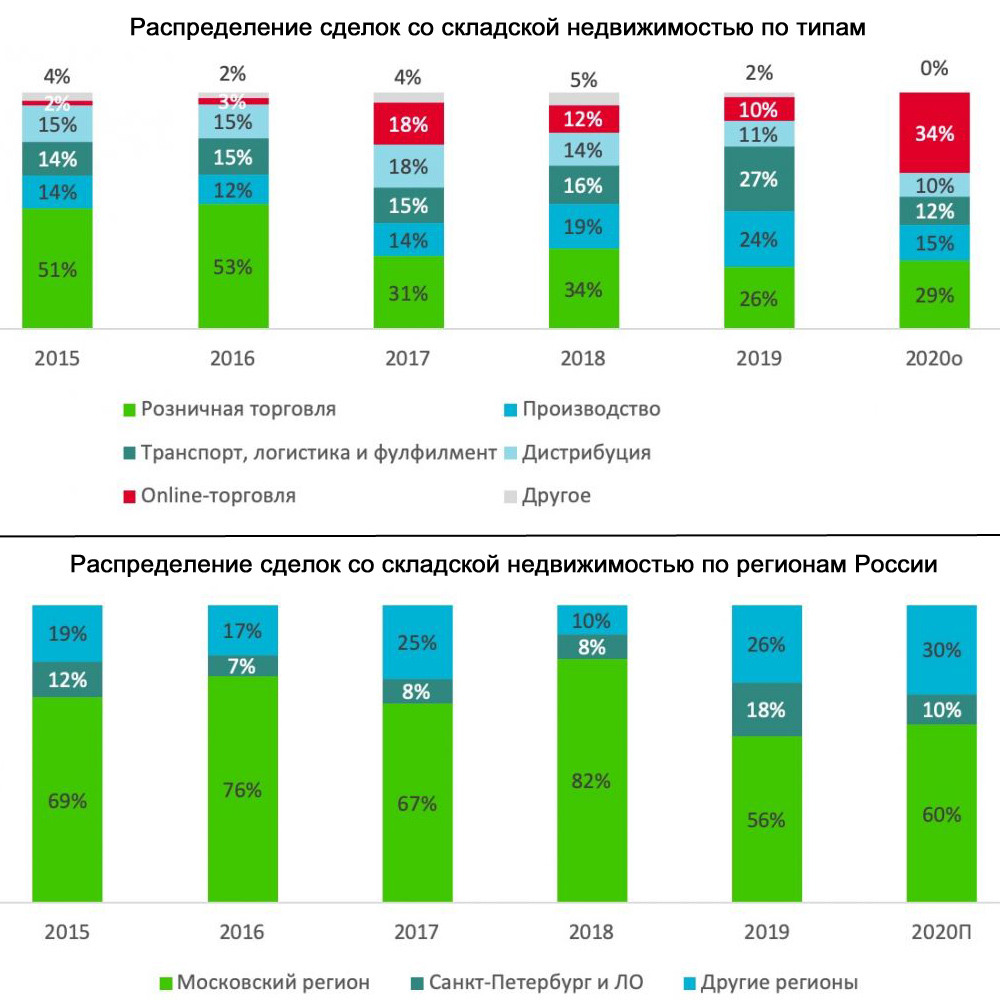

С другой стороны, не фулфилментом единым… Мест на российских складах не хватает всем — и крупным ритейлерам, таким как X5 Retail Group или «Глобус», и большим производителям, маркетплейсам типа Wildberries. И это, вопреки ожиданиям, уже привело к рекордам.

По данным агентства недвижимости Knight Frank, годовой объем сделок в сегменте вырос на 36% и превысил 2,1 млн квадратных метров — это исторический максимум. В начале прошлого года эксперты опасались, что рост спроса со стороны онлайн-ритейла компенсируется спадом у офлайн-игроков, но они недооценили решимость последних искать новые каналы сбыта.

Также в 2020 году на рынке складской недвижимости России укрепилась тенденция к смещению спроса в регионы. Она отмечается отраслевыми экспертами еще со второй половины 2018 г., однако в прошлом году, по оценкам аналитиков Knight Frank, прирост составил рекордные 37%. Это связано с тем, что в условиях пандемии большинство розничных сетей — в первую очередь, продовольственных — стали внедрять интернет-доставку в дополнение к продажам в супермаркетах. И сразу столкнулись с дефицитом складов на локальных рынках.

Впрочем, интерес к складской недвижимости поднялся не только в России. Украина, к примеру, показала 75%-й рост аренды складов в столичном регионе на фоне спада потребности в других видах коммерческих площадей. А на Западе возросло число инвестиционных фондов, желающих диверсифицировать свой портфель за счет вложения в склады и распределительные центры. Наивысший спрос на те, где больше 90% площадей законтрактовано: это гарантирует стабильный доход.

В ближайшие 2–3 года дефицит складских площадей в России преодолен не будет. Это вызовет дальнейший рост арендных ставок: если за 2020 год они поднялись в среднем на 3–4%, то в текущем году ожидается прирост на 5–8%, и еще примерно на такую же величину — в 2022–2023 гг. Что привлечет новые инвестиции и новых игроков в сегмент. Словом, в целях диверсификации портфеля это направление вложений имеет смысл рассмотреть.

Подпишись на наш телеграм канал

только самое важное и интересное