Время прочтения - 7 мин.

За этот год на российском рынке b2c (англ. business-to-consumer — бизнес для потребителя) состоялись или анонсированы несколько знаковых сделок, имеющих своей целью построение новых экосистем. Но если ранее в этом направлении правили бал мощные кредитные организации, то теперь все наоборот.

Зачем крупные розничные продавцы обзаводятся банковским сервисом? Почему ритейлеры — как оффлайн, так и онлайн — покупают или готовятся к покупкам банков?

Экосистемная розница

Можно сказать, российский ритейл «заболевает» банковским бизнесом. А заодно и финтехом. Один из свежих игроков, ступивших на путь банкомании — X5 Retail Group, управляющая магазинами «Пятерочка», «Перекресток» и «Карусель» (гипермаркеты под этим брендом сейчас интегрируются и переформатируются в обычные «Перекрестки»). Группа под новым названием — X5 Grouр — решила вместе с «Альфа-Банком» запустить финансовый сервис «X5 банк». Его старт анонсирован еще до конца года.

И это не единственный пример. Wildberries, начинавший в 2004 году как обычный интернет-магазин, как один из многих, теперь позиционирует себя как маркетплейс и выстраивает собственную экосистему. А заодно обзавелся и персональным банком, купив в конце прошлого года «Стандарт кредит».

Аналогичным путем идет Оzon. В начале года он договорился о приобретении у «Совкомбанка» 100% доли в «Оней банке», а также учредил микрофинансовую компанию ООО МКК «Озон кредит» для оказания услуг потребительского и промышленного кредитования. IТ-гигант «Яндекс», у которого также есть свой маркетплейс, купил небольшой банк «Акрополь».

Все эти сделки, по мнению экспертов, объединяет одно: желание крупных розничных операторов сконцентрировать у себя все финансовые потоки, внедрив модный на сегодня формат экосистемы.

К слову, речь идет о совсем немаленьких деньгах. Годовая выручка Оzon — ₽195 млрд, Wildberries — ₽438 млрд, Х5 — около ₽2 трлн (данные за 2020 год). «Свой» банк позволит ритейлу использовать эти ресурсы более эффективно, а также предлагать клиентам дополнительные сервисы — потребительские кредиты, торговое финансирование, карты лояльности и прочее.

В каком-то смысле российский ритейл идет путем, уже пройденным 20–25 лет назад финансово-промышленными группами. Для них иметь кэптивные банки было практически правилом хорошего тона.

Такая практика сохранилась и сейчас: собственные кредитные организации есть у «Газпрома», «Роснефти», «Лукойла» и других крупных отечественных компаний. Впрочем, часть счетов они держат и в универсальных банках, таких как «Сбер» или «ВТБ». Видимо, потребности в финансовых услугах «карманные» кредитные институты закрывают не полностью. Не исключено, что в этом вскоре убедятся и экосистемные ритейлеры.

Экосистемообразующие банки

Надо заметить, что в России лидерами строительства полноценных экосистем выступают как раз банки: «Сбер», «Тинькофф», «Альфа-Банк, «ВТБ», «Россельхозбанк» уже заметно продвинулись на этом пути.

Особенно «Сбер», объединивший вокруг себя множество непрофильных сервисов: такси, доставка из ресторанов и магазинов, аптека, рекрутинговое агентство, образовательные услуги, а также IT-приложения и медиа-боксы с подпиской на фильмы и музыку.

«ВТБ» создает открытую экосистему по принципу Bank as a Service, в которую уже входит сервис по аренде жилья, мобильный оператор, цифровая бухгалтерия и т. п., а также предлагает другим бизнесам IT-платформу для подключения своих продуктов к общей экосистеме, что позволит развивать кросс-продажи.

Этим Россия несколько отличается от Запада. Там первопроходцами в создании экосистем были технологические гиганты уровня Amazon и Apple. В России на этот путь раньше всех вступил «Яндекс», но потом на поляну пришел «Сбер», за ним подтянулись «Тинькофф» и «ВТБ», а на старте — еще несколько крупных игроков.

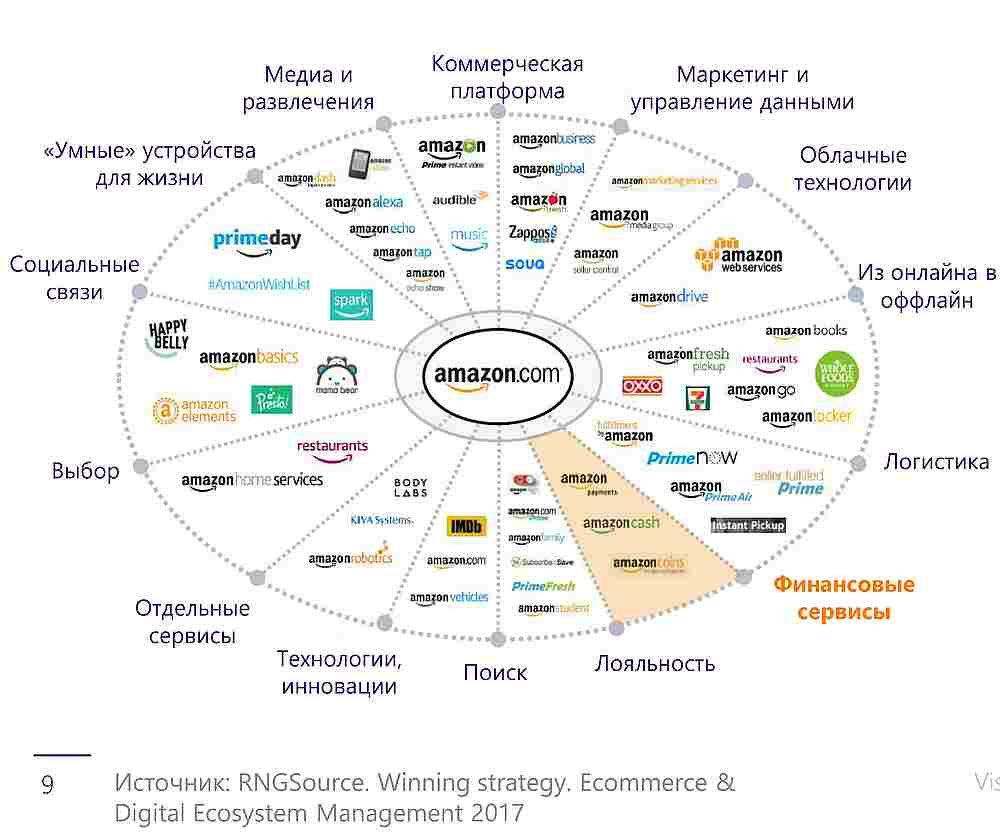

Крупные интернет-игроки интегрируют в свои экосистемы решение финансовых вопросов. Большому бизнесу — большие экосистемы. Источник — RNGSource

С одной стороны, такая экспансия стала для кредитных институтов логичным развитием работы с непрофильными активами, коими банковский сектор оброс после кризисов 2008–2009 и 2014–2015 гг. С другой, внедрение небанковских сервисов многими рассматривается как способ удержания лояльных клиентов и привлечения новых. Прежде всего, молодых.

Впрочем, таким путем идут не все крупные игроки. «Альфа банк», например, предпочел остаться вне экосистемы дружественной ему Х5, а предоставил ритейлеру банк «в аренду».

Эко-логичные выводы

Сейчас развитие экосистем в России определяется двумя большими трендами. Во-первых, это скрытая и явная конкуренция экосистем «Яндекса» и «Сбера». Она во многом задает ценовой потолок таких предложений, как подписка на группу продуктов и сервисов. Во-вторых, это курс «ВТБ» на строительство открытой экосистемы, в которую банк вовлекает все новых и новых участников, предлагая им прежде всего IT-платформу для интеграции своих продуктов с банковскими сервисами. Например, через мобильное приложение «Магнита» его пользователи могут совершать платежи и накапливать кэшбек, поскольку банк откроет им виртуальную платежную карту (и благодаря этому получит приток клиентов).

Новые игроки на поляне экосистем будут вынуждены искать собственные ниши и создавать «изюминки» для пользователей. Насколько успешно это у них получится, вопрос отдельный. Другое дело, что за счет карманных банков ритейлеры смогут продавать кредиты (либо факторинг) своим поставщикам, причем источник средств формируется внутри самой системы и генерирует ее владельцу дополнительную прибыль. А бизнес может получать индивидуальные условия на основе статистики взаимодействия с магазином. Win-win, по сравнению с обычным банкингом.

С другой стороны, банковский бизнес сейчас вошел в период жесткой конкуренции. В том числе за трудовые ресурсы. Десять последних лет, когда на финансовом рынке шла консолидация, «выдавили» из банков многих специалистов, ушедших в другие сферы. Из-за этого опять начинается конкуренция зарплат — как в начале 2000-х. Только теперь она усугубляется еще и борьбой за IT-кадры, ибо все бросились с головой в омут тотальной цифровизации.

А ведь еще надо умело масштабировать бизнес: одно дело, когда небольшой банк выдавал 100 кредитов в месяц и совсем другое, если придется иметь дело с тысячами оформлений в день. Сумеют ли кэптивные банки ритейлеров побороться с гигантами за умы, чтобы сформировать команды — Бог весть. Но если проиграют эту битву, то в лучшем случае останутся просто нишевой обслугой нишевых игроков, а в худшем — чем-то вроде дорогого портмоне, забитого мелочью.

Подпишись на наш телеграм канал

только самое важное и интересное