Время прочтения - 7 мин.

Весь 2022 год аналитики западных инвестбанков прогнозировали, что экономика США «вот-вот» отправится в рецессию. И это нервировало как инвесторов, так и бизнес. Но — обошлось, несмотря на последовательное повышение учетной ставки Федеральным Резервом. Теперь аналитики строят негативные прогнозы уже на 2023 год, причем на самый конец его.

Впрочем, самые серьезные риски для США лежат вовсе не в экономической сфере. Вопреки недавним мрачным прогнозам, Соединенные Штаты сохраняют позитивную динамику в экономике и с оптимизмом смотрят в 2023 год… Но могут быть сюрпризы.

Устойчивый полет

Надо признать: сомнения экспертов относительно перспектив американской экономики на 2022 год появились не на пустом месте. Ковидокризис и, главное, борьба с ним «вертолетными» деньгами существенно изменили национальный рынок труда. Щедрые выплаты от государства и низкие процентные ставки вдруг убрали с него заметную часть рабочей силы, поскольку многие предпочли пособия и удаленную работу возвращению в офис. Что привело к быстрому росту зарплат.

Наряду с резким удорожанием продовольствия и энергоресурсов на мировом рынке это придало стимул инфляции, в борьбе с которой, как ожидалось, ФРС должна была очень быстро перейти к ужесточению денежно-кредитной политики. Что стало бы главным фактором разворота экономической динамики.

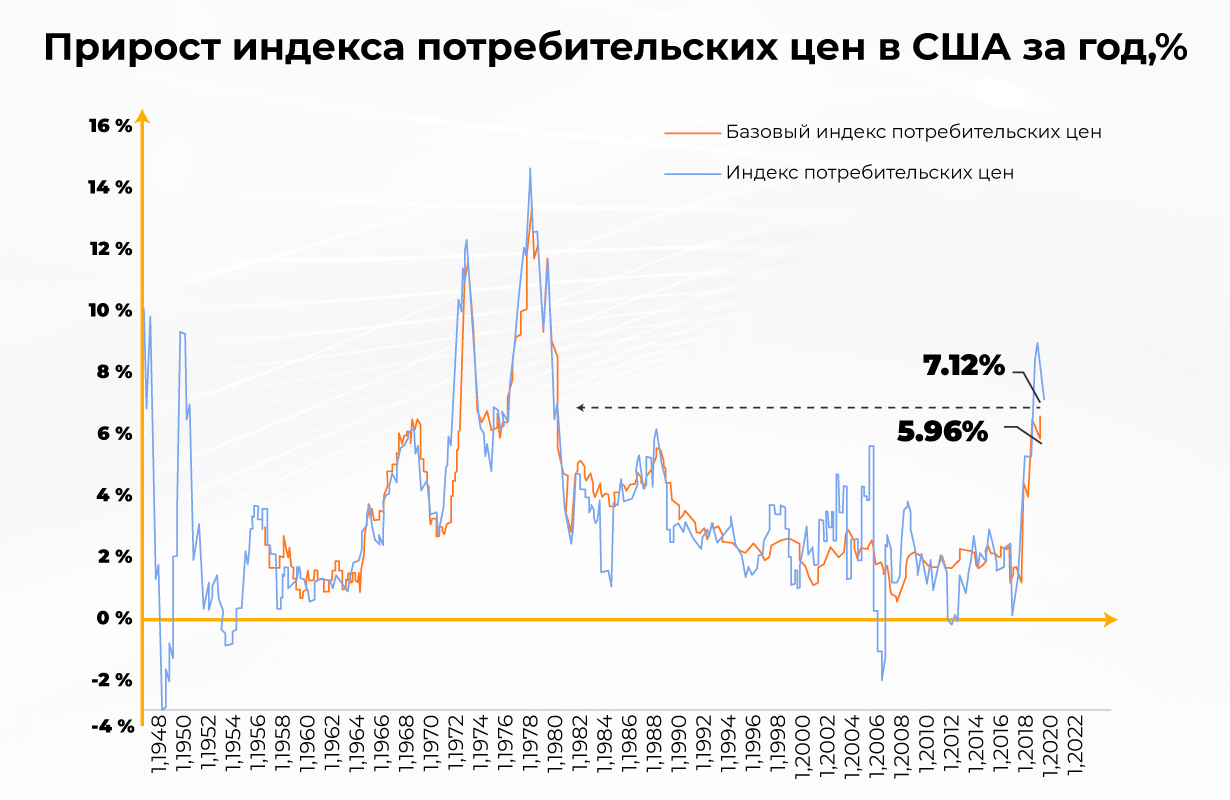

Наряду с этим над экономикой США все больше довлели геополитические риски, связанные с Китаем и Россией. Они частично реализовались в начале года, когда вспыхнул военный конфликт между РФ и Украиной, а в ответ на него Вашингтон и Брюссель начали санкционную войну против Москвы. Что лишь подстегнуло рост мировых цен на энергоносители и продовольствие, придав добавочный импульс инфляции в Штатах. Та достигла максимума за 40 лет в июне — 9,1% годовых.

Тем не менее американцы в 2022 году не сократили расходы на товары с долгим сроком использования, вопреки опасениям экспертов. Наряду с этим ФРС, хотя и придерживалась «ястребиной» риторики, поднимала ставки весьма осмотрительно — так, что эффект от их роста начал ощущаться лишь во второй половине года. И рынок труда оставался сильным, поскольку бизнес, реагируя на постковидный подъем спроса, продолжил создавать рабочие места. Да и зарплаты постепенно стали приходить в норму.

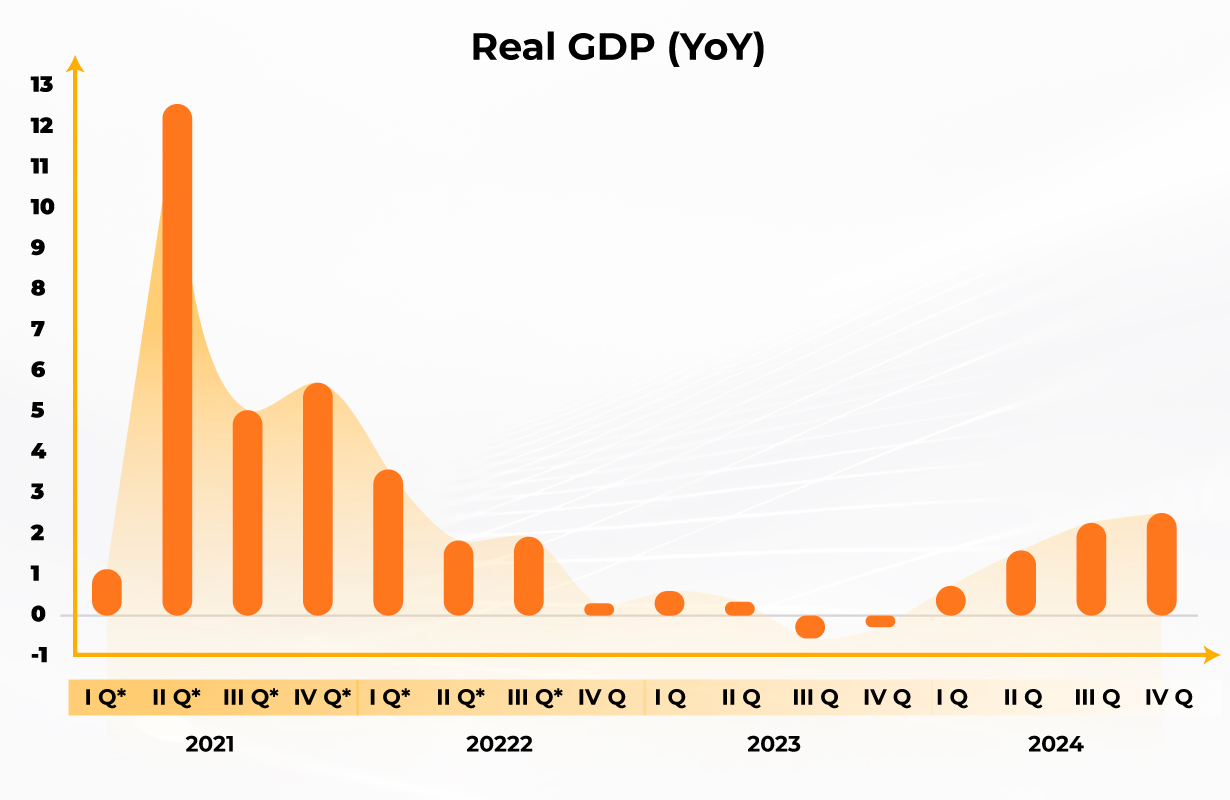

В итоге в III квартале 2022 года пророст ВВП США был, по предварительным оценкам, зафиксирован на отметке 1,9% год к году. Что хотя и ниже 5,0% в аналогичном периоде 2021 года, но все же заметно выше прогнозов «паникеров». А инфляция замедлилась до 7,1% годовых в ноябре.

График инфляции: прирост ИПЦ в США за год.

Плавное пике

Тем не менее говорить о том, что Америка сумела в очередной раз проскочить между Сциллой и Харибдой, охладив экономику без попадания в рецессию, пока преждевременно. Деловая активность в США все же отчетливо замедляется. Если в I квартале годовой прирост ВВП составил 3,7%, то к IV кварталу он, по прогнозам, опустится до 0,9%. И это уже грань спада. Так что аналитики инвестиционных домов недаром состязаются в пессимизме. Основания для него есть.

Путь между Сциллой и Харибдой — галопирующей инфляцией и экономическим спадом — еще не пройден. Хотя базовая инфляция, исключающая продовольствие и топливо, по-видимому, прошла свой пик, она по-прежнему слишком высока в сравнении с многолетней нормой и целями ФРС.

Американские фирмы продолжают нанимать персонал, а домохозяйства — тратить, и внешнее инфляционное давление все еще представляет угрозу. Это может вынудить Федрезерв к более жесткой монетарной политике, чем ожидают рынки. Что, в конце концов, способно ударить по реальной экономике. Впрочем, по большинству прогнозов, спад не станет ни глубоким, ни затяжным: два-три квартала сокращения на 1–2% год к году.

Диаграмма ВВП в годовом выражении.

Но поскольку процентные ставки продолжат подъем, возрастает и риск того, что нечто важное «сломается» в финансовой системе США.

Читать также

Курс гривны в 2024 году

Что ждет Украину после войны? Экономическое восстановление и инвестиции

Экономический кризис – 2024: возможные сценарии

Индия на рельсах глобального роста

Скромное улучшение показателей инфляции — не повод для ликования

Кто смог заработать на энергетическом кризисе? Конечно, Уоррен Баффет!

Какое влияние на экономику оказала транспортная революция?

Русский медведь борется

Если пессимизм охватит рынок — например, из-за внезапных банкротств на фоне удорожания корпоративного долга или падения прибылей — может возникнуть «эффект домино», либо кризис доверия, подобный наблюдавшемуся в период краха доткомов (начало 2000-х). И это бумерангом вернется в реальный сектор, породив серию новых обвалов. Но риск такого сценария пока невысок, хотя последствия могут оказаться серьезными.

Мягкая vs жесткая посадка

И все же главные риски для американской экономики сейчас концентрируются за пределами сферы влияния монетарных властей. Глобальная неопределенность существенно возросла на фоне российско-украинского конфликта, роста амбиций Пекина, вероятного спада в ЕС и экономического торможения Китая. Вдобавок не разрешены ни продовольственный, ни энергетический кризисы. И эпидситуация в мире не возвращается к прежнему спокойствию, а ковид дополняется гриппом: его новый штамм, по данным ВОЗ, переносится тяжелее большинства аналогов.

Так что можно — пунктиром — обозначить основные риски для США в 2023 году:

- Неожиданно холодная зима усугубляет энергетический кризис в Европе, что в свою очередь вызывает скачки цен на сырье, усиливая глобальную нехватку продовольствия и продуцируя возобновление роста инфляции. Вероятность этого можно оценить как высокую, но воздействие на США будет умеренным ввиду продовольственной и сырьевой независимости страны.

- Обострение торговых конфликтов между США, ЕС и Китаем приводит в итоге к разъединению глобальной экономики на изолированные макрорегионы и сферы влияния, что вызывает кризис поставок, превосходящий по масштабам все сбои в логистике, спровоцированные пандемией COVID-19. Вероятность — низкая, но воздействие может оказаться сильным и затяжным.

- Российско-украинский конфликт эскалируется и вовлекает в свою орбиту одну или несколько стран НАТО, что вынуждает США вмешаться, в итоге вспыхивает Третья мировая война с применением ядерного оружия. Вероятность — малая, эффект — катастрофический: человечество окажется на грани исчезновения.

- Новый штамм коронавируса опять сажает планету на карантин, и вся мировая экономика падает в рецессию. Вероятность средняя, последствия серьезные.

- Война нервов между Китаем и Тайванем перерастает в «горячий» конфликт, вынуждающий США начать оказывать прямую военную помощь островному государству: риск — умеренный, воздействие — очень сильное.

Что ж, быть сверхдержавой означает не только пользоваться преимуществами этого неформального статуса, конвертируя свое геополитическое влияние в экономические успехи, но также нести сопутствующие издержки и риски. А они, как показывает практика, в отдельные моменты могут неконтролируемо расти.

Тем не менее самые экстремальные сценарии, будем надеяться, не реализуются. Соединенные Штаты уже не раз предметно демонстрировали высокое искусство риск-менеджмента, успешно перекладывая собственные проблемы на других, от соперников до союзников. И в этот раз, вероятно, получится так же.

Кроме того, небольшой позитивный стимул придаст промышленному сектору Америки рост военных заказов, ставший прямым следствием российско-украинского конфликта. На негативной стороне — сохранение «ястребиной» риторики ФРС, указывающей на возможность движения ставки выше 5% годовых в 2023 г. и сохранение ее на этом уровне в течение следующего года, что продолжит охлаждать экономику. Баланс, однако!

Подпишись на наш телеграм канал

только самое важное и интересное