Время прочтения - 4 мин.

Прошлый год выдался не совсем успешным для белорусских банков, что обусловлено целым рядом внешних и внутренних факторов. Причем влияние извне на банковскую систему страны оказало серьезное давление на денежно-кредитную политику Национального банка РБ, поскольку охватившая весь мир пандемия COVID-19 не позволяла выйти на стабильный прирост депозитов и увеличить объемы банковского кредитования бизнеса.

Рост доходов вопреки тренду

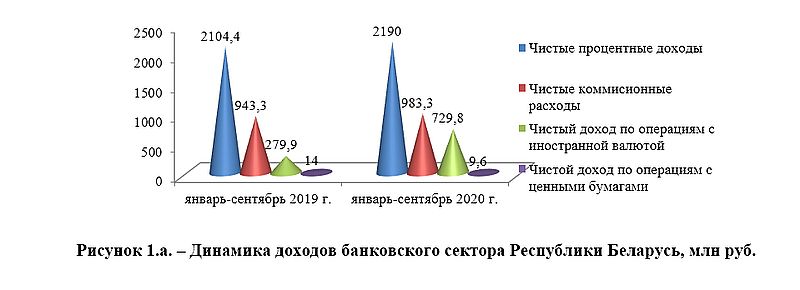

Доходы банков Республики Беларусь за январь-сентябрь 2019–2020 гг. — несмотря на общемировую ситуацию — увеличились (Рис. 1. а). Также, как и совокупные банковские активы (Рис. 1. б).

Ради обеспечения устойчивости банковской системы была снижена банковская маржа по валовому доходу — с 17,53 % по состоянию на 01.10.2019 г. до 14,8 % по состоянию на 01.10.2020 г. Рентабельность капитала в секторе достигла 10,22%. Это стало возможным за счет стремительного роста операционных доходов.

Тренд на снижение ставок и удешевление займов

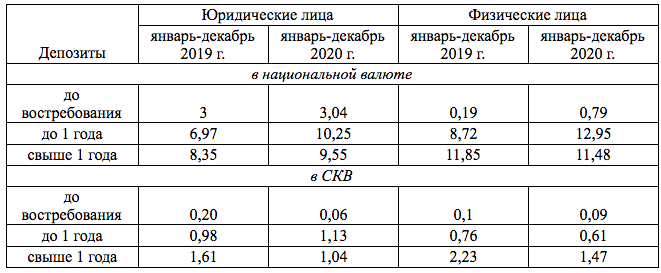

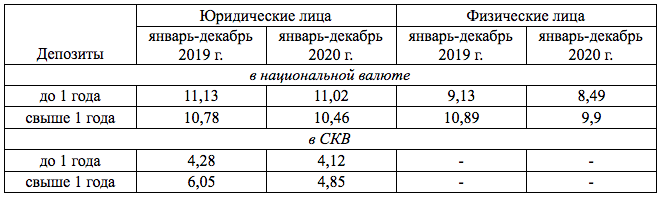

В 2020 г. благодаря замедлению инфляции начат цикл снижения ключевой ставки Национального банка Республики Беларусь (Рис. 2.). Коммерческие ставки по рублевым депозитам и кредитам также начали опускаться (Таб. 1. а — 1. б).

В 2020 г. Национальный банк Республики Беларусь трижды снижал ставку рефинансирования, самое существенное понижение на 0,75 пп. датировано 19.02.2020 г. В 2019 г. общее снижение составило также 1%.

Ставки по депозитам физических лиц начали снижаться лишь в декабре, вслед за ставками государственных банков. В течение года госбанки удерживали проценты по депозитам на высоком уровне через инерционность в управлении пассивами и активами.

Снижение учетной ставки способствовало ощутимому удешевлению займов в белорусских рублях для бизнеса. Стоимость рублевых кредитов для физических лиц сократилась почти на 1% годовых. Ставки по валютным ссудам субъектам хозяйствования все еще находятся на высоком уровне. В то же время условия по депозитам в СКВ в 2019–2020 гг. также были достаточно высоки. Однако это пока не способствует росту валютного депозитного портфеля банков.

Все это происходит благодаря умеренной инфляции и макрофинансовой стабильности. В таких благоприятных условиях финансово-кредитные учреждения не будут иметь проблем с созданием запаса капитала, необходимого для выполнения усиленных требований в будущем.

Прогнозы и ожидания

Банковская система Республики Беларусь стремится наладить работу в условиях низких процентных ставок. Ставки по депозитам физических лиц существенно сокращались в 2020 г., вслед за решением крупных банков об удешевлении долгосрочных депозитов. Однако проценты по кредитам опускались еще заметнее, что уменьшило спред, а потому может снизить рентабельность сектора в среднесрочной перспективе.

Темпы притока денежных средств населения в 2021 г., вероятно, сохранятся на уровне предыдущего года, несмотря на существенное снижение процентных ставок по вкладам. Это связано как с увеличением остатков на текущих счетах, так и с ростом объемов срочных депозитов.

Темпы прироста розничных кредитов лишь немного замедлятся — спрос на них остается высоким благодаря росту доходов населения и высокой потребительской уверенности. Рост корпоративных кредитов будет и в дальнейшем ограничиваться низкой прозрачностью финансов компаний. Банки должны продолжить формирование буфера консервации капитала ко II-му кварталу 2021 г.

Также системно-значимые банки (ОАО «АСБ Беларусбанк», ОАО «Белагропромбанк», ОАО «Белгазпромбанк», ОАО «БПС-Сбербанк», «Приорбанк» ОАО, ОАО «Банк БелВЭБ», ОАО «Белинвестбанк») должны в течение 2021 года сформировать буфер системной важности.

В условиях высокой доходности банковского сектора эта задача не создает дополнительных вызовов для банков. До конца марта финансово-кредитные учреждения должны утвердить и передать на рассмотрение Национального банка Республики Беларусь программы по неработающим кредитам. Кроме того, завершается процесс оптимизации системы управления рисками.

Подпишись на наш телеграм канал

только самое важное и интересное