Время прочтения - 6 мин.

Но и меньше – тоже

Статистика свидетельствует, что удельный вес доллара США в международных резервах центральных банков неуклонно сокращается. Означает ли это, что эпоха безраздельного владычества американской валюты подходит к концу?

Путь в резервы

В нынешнем году исполнилось 235 лет доллару США. В 1785 году, после окончания Войны за независимость, американское правительство утвердило собственную валюту. Инициатором решения стал Томас Джефферсон, один из «отцов-основателей» и будущий третий президент Соединенных Штатов. Его портрет красуется на двухдолларовой банкноте, которая, к слову, во многих странах считается денежным талисманом, приносящим удачу и достаток.

Собственной валютой Америка обзавелась даже раньше, чем конституцией и президентом. Настолько важным было обретение финансовой независимости. Вместе с тем чеканить свою монету и печатать банкноты американцы начали только в 1794 году. До того в ходу были испанские серебряные реалы, на которых выбивался или выцарапывался знак «$». По одной из версий, его придумал богатый торговец и плантатор Оливер Поллок, поставлявший товары армии американских патриотов во время Войны за независимость. Якобы все суммы в бухгалтерских книгах он указывал в песо (исп. Pesos), а для простоты совместил две буквы – P и s. Со временем часть символа (верхушка буквы Р) «отпала».

До 1861 года США фактически не имели единой денежной системы. Долларовые банкноты и монеты эмитировали частные коммерческие банки, а также федеральное правительство — в виде бумажных казначейских нот. Лишь после начала Гражданской войны Конгресс обязал Казначейство выпустить новые денежные знаки на астрономическую по тем временам сумму — $60 млн.

Заказ на несколько миллионов банкнот был направлен в нью-йоркскую печатную компанию «American Bank Note Co.», которая первым делом… проверила запасы краски на складах. Выяснилось, что больше всего зеленой. Поэтому новые доллары получились с оборотной стороной изумрудного цвета. Этот казус дал прозвище американской валюте: «бакс» получился от редукции greenbacks (букв. «зеленые спинки»), сленгового прозвища, появившегося на Юге.

Долгое время американские деньги не пользовались спросом на мировом рынке, где безраздельно господствовал британский фунт стерлингов. Современная история доллара как резервной валюты началась с 1913 года, когда появилась ФРС США как главный регулятор денежного обращения. Затем последовала Первая мировая война, ухудшившая положение Британской империи. Потом настало сопровождавшееся экономическими и политическими кризисами межвоенное время. Наконец, Вторая мировая окончательно добила фунт, и соглашение в Бреттон-Вудсе де-факто утвердило американскую валюту в качестве основной резервной. Доминировать же в мире она стала только после распада СССР, когда исчез конкурент — переводной рубль СЭВ.

Финансовый мир на распутье

К началу XXI века доля американского доллара в золотовалютных резервах центральных банков превысила 75%. В межгосударственных расчетах и в международной торговле она доходила до 90%. Также в долларах было оформлено минимум две трети международных долговых обязательств.

Часто считается, что причиной такого доминирования американской валюты стали высокая ликвидность и емкость финансового рынка США, достаточный уровень развития платежной инфраструктуры и гигантский размер экономики Соединенных Штатов, на которую приходится более четверти мирового ВВП. И это в значительной степени правда, но не вся.

Немаловажную роль в сохранении за долларом статуса мировой резервной валюты играет готовность Америки нести и оплачивать все связанные с этим издержки. А они, вопреки расхожему мнению, есть — и немалые.

Во-первых, когда национальная валюта попадает в международные резервы, страна-эмитент частично утрачивает над ней контроль. И это сильно осложняет управление своей экономикой методами монетарного стимулирования. Во-вторых, повышение спроса на резервную валюту приводит к ее удорожанию относительно других валют. И это ухудшает положение реального сектора страны-эмитента: экспортировать свои товары становится сложнее, а на внутреннем рынке растет конкуренция с импортом. В-третьих, притоки-оттоки иностранного капитала из-за колебаний спроса на резервные валюты негативно влияют на внутренний финансовый рынок, увеличивая издержки экономических агентов на хеджирование рисков.

С другой стороны, глобальный финансовый мир тоже не в восторге, когда чья-то валюта служит в качестве резервной. Ведь тогда усиливается зависимость от политических решений страны-эмитента, чему наглядным примером служат американские санкции. Формально направленные против Китая, Ирана, России и других «неугодных» Вашингтону стран, они сильно осложняют жизнь многим западноевропейским и ближневосточным финансовым институтам.

Поэтому мир давно задумался об альтернативных резервных валютах.

Центробанки против доллара?

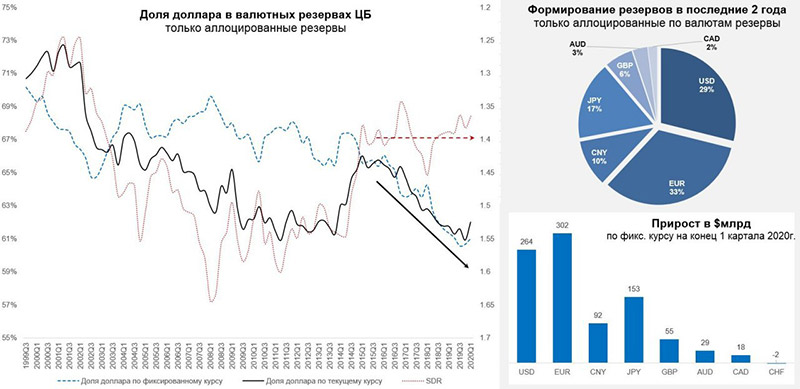

Центральные банки в последнее время сильно сократили покупки доллара в резервы и нарастили запасы других валют. Хотя роль доллара и остается доминирующей, к началу 2020 года она сократилась до 62% от размещенных в конкретную валюту резервов. Это произошло даже несмотря на то, что за последние пару лет доллар заметно укрепился к своим конкурентам, и валютная переоценка отчасти скрыла реальное снижение его доли.

По статистике, за два года резервы в евро выросли на €274 млрд (+16%, или ~$302 млрд), в иенах – на ¥16.5 трлн (+32.5%, или ~$153 млрд), а в юанях – на ¥652 млрд юаней (+71%, или $92 млрд). При этом резервы в долларах увеличились только на $264 млрд (+4%). То есть, ЦБ скупили иены и юаня на сумму, сопоставимую с покупкой доллара, а евро — даже больше. Отчасти это связано с торговыми войнами Дональда Трампа и его угрозами заморозить китайские активы в США, отчасти — с низкими реальными ставками по долларовым инструментам (хотя по большинству валют ситуация была такой же).

Конечно, доллар при этом остается основной резервной валютой. Но очевидно и то, что его доминирование снижается. Более того, продолжит снижаться дальше, по мере роста китайской экономики (и, соответственно, расчетов в юанях), а также решения бюджетно-налоговых проблем в еврозоне.

Но означает ли это, что американский доллар вскоре последует за британским фунтом или, не дай Бог, испанским реалом, который в XV–XVI веках был вполне себе мировой резервной валютой?

Скорее всего, нет. По крайней мере, в обозримом будущем, если не брать в расчет катастрофические сценарии взрыва в Йеллоустоне, начала Третьей мировой или вторжения инопланетян. Даже если американская экономика рано или поздно уступит первое место китайской или, скажем, индийской, это еще не гарантирует их валютам доминирования и в резервах ЦБ (хотя заметный рост их долей произойдет). Все-таки решающую роль играют развитость платежной инфраструктуры, емкость финансового рынка и относительная надежность номинированных в конкретной валюте активов. С этим у доллара при любых раскладах все ОК.

Подпишись на наш телеграм канал

только самое важное и интересное