Две волны и одна прямая: как приватизация в Казахстане превратилась в перманентный процесс?

Время прочтения - 8 мин.

Вторая волна приватизации — одна из наиболее ярких государственных инициатив последнего десятилетия в Казахстане — пошла на спад. Большая часть активов, которые хотели и могли продать — уже реализованы, предприятия на балансе местных властей оказались в массе не востребованы, а реализации пакетов нацкомпаний мешает коронакризис. Но активность на этом поле еще восстановится.

Второй заход

Приватизацию 1990-х Казахстан в общих чертах завершил в 1998 году, пройдя три последовательных этапа — приватизацию коллективной собственности, жилья и государственных предприятий. В отличие от России, в казахстанском общественном дискурсе вопрос пересмотра итогов приватизации практически не поднимается. Отчасти это объясняется слабостью левых политиков в последние 10-20 лет, отчасти достаточно большим сохранившимся в экономике госсектором, отчасти тем, что приватизированные активы контролируются группами, близкими к казахстанской элите.

Более характерная для Казахстана повестка — проведение новой приватизации на фоне большой доли государства в экономике. В 2018 г. ее оценивали в 18,5% ВВП и считали необходимым снизить до 15%. Если использовать такую метрику, как отношение активов трех крупнейших холдингов, принадлежащих государству (ФНБ «Самрук-Казына», НУХ «Байтерек» и НУХ «КазАгро»), к ВВП, то окажется, что этот показатель устойчиво превышает 50% и в последние 10 лет имеет тенденцию к росту.

В 2012-2013 гг. в среде казахстанских экспертов обсуждалась идея перехода к принципу «желтых страниц». Это практика, в соответствии с которой жестко ограничивается возможность государства создавать новые компании в секторах, где уже действует хотя бы один рыночный игрок. Принятые руководством страны и госсектором идеи вылились в реформирование законодательства и решение правительства запустить очередное масштабное разгосударствление — «вторую волну приватизации».

В международной практике отмечаются три группы целей государственных компаний: усиление слабых секторов национальной экономики; обеспечение высокого уровня инвестиций в экономике; накачивание экономики дополнительным капиталом.

Однако в первое десятилетие казахстанского госкапитализма (2001-2010 гг.) все эти функции с успехом выполнял частный капитал, проникавший в быстрорастущую экономику страны через банковский сектор.

Госсектор выполнял главным образом две роли: во-первых, роль проводника государственной политики — а она зачастую сводилась к поддержанию занятости в регионах присутствия, во-вторых — роль инструмента политики диверсификации экономики.

Но по-настоящему важным он стал после кризиса 2008-2009 гг., когда поток частных иностранных инвестиций в несырьевые отрасли упал, а банковский и строительный сектор переживали жесточайший кризис в результате схлопывания пузыря на рынке недвижимости. Государство в тот период начало активно входить в капитал действующих и вновь создаваемых предприятий — от банковского сектора до производства железнодорожных вагонов. Выход затянулся.

Не дотянули до $1 млрд

Первое, что следует отметить, оценивая практику второй волны приватизации в Казахстане — в открытом доступе размещена и регулярно обновляется детализированная отчетность по ключевым показателям процесса приватизации. Можно найти каждое из приватизируемых (или уже проданных) предприятий, увидеть основные метрики его финансового состояния, отследить период от подготовки к приватизации до продажи. Указывается также формат, по которому был приватизирован актив.

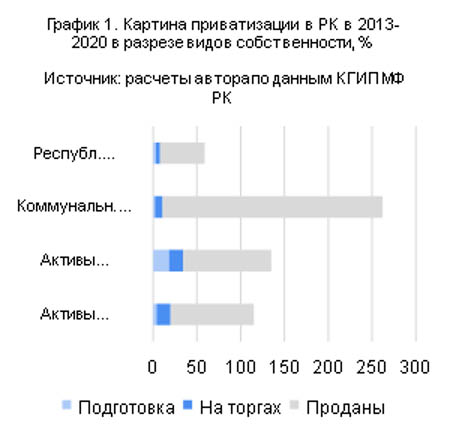

Промежуточные итоги второй волны приватизации таковы: из 862 активов, включенных в план приватизации с 2013 г. по октябрь 2020 г., до торгов дошло 544, было продано 498, а объем вырученных средств составил 313 млрд тенге — около $940 млн с учетом пересчета по среднему обменному курсу за период.

Все активы, включенные в приватизационный план, в отчетности структурированы по видам собственности: республиканская (7,2% всех активов по количеству), коммунальная (50,9%), активы нацхолдингов (24,9%) и активы нацкомпаний (16,9%). Структура реализованной части активов воспроизводит общую структуру почти в точной пропорции: 10,2% от проданных активов — республиканская собственность, 50,4% — коммунальная, 20,3% — предприятия нацхолдингов, 19,1% — нацкомпаний.

За указанный период из списка исключен 291 актив, причем 177 из них (60,8%) — предприятия коммунальной собственности, которые оказались не востребованы рынком. Выяснилось, что 2 из 5 коммунальных предприятий, включенных в приватизационный план, были в итоге исключены из перечня. Часть этих активов впоследствии была реорганизована или ликвидирована.

Продажа активов проходила по нескольким сценариям в зависимости от размера компании, наличия частного соучредителя и других факторов. В 149 случаев из 498 (29,9%) применялся коммерческий тендер. В 140 (28,1%) — аукцион на понижение цены, в 73 (14,7%) — передача в доверительное управление с правом последующего выкупа, в 30 случаях (6%) участник совместного с госкомпанией предприятия пользовался правом преимущественной покупки. Но наибольший объем поступлений — 88 млрд тенге (28,1%) — связан с реализацией 27 активов посредством прямой адресной продажи.

Приватизации не везет

В стратегическом плане развития страны до 2025 г. (принятом в конце 2018 г.) подчеркивается, что по итогам анализа рынков антимонопольный орган будет определять новые отрасли, из которых государство должно уйти. Действующее руководство страны этот подход разделяет: в мае 2019 г. президент Касым-Жомарт Токаев ввел мораторий на создание новых госкомпаний, а в сентябре 2020 г. дал правительству указание разработать новый план приватизации. Единственная известная деталь по этому плану — он будет сверстан на период 2020-2025 гг.

Ключевая проблема казахстанской приватизации — государство по факту не сокращает присутствие на многих конкурентных рынках. Вес госпредприятий в ключевых секторах экономики — нефтегазовом, железнодорожном, телекоммуникационном, электроэнергетическом, урановой промышленности, авиаперевозках — не снижается. Через госсектор власти обеспечивают контроль над отраслями. Они готовы делиться (через реализацию пакетов госкомпаний в размере 10-20%), но отдавать рычаги управления не намерены.

Как ни странно, минусом приватизации стало снижение транспарентности в экономике. Ранее предприятия с контролирующим государственным участием должны были ежегодно публиковать свою финансовую отчетность на депозитарии финотчетности Минфина. На многие приватизированные предприятия эти правила больше не распространяются (если они не являются недропользователями, акционерными обществами и другими компаниями, входящими в список предприятий публичного интереса).

Программа приватизации в более активной фазе началась в период кризиса 2015-2016 гг., а заканчивается в условиях коронакризиса 2020 года. Как правило, власти стран уклоняются от того, чтобы продавать активы в период спада деловой активности в экономике из-за ослабления спроса у внутренних игроков.

Первый кризис в Казахстане вынудил перенести активную фазу приватизации на несколько лет вперед. Второй также задержит реализацию части пакетов нацкомпаний. Например, было решено перенести ранее планирующееся IPO двух крупнейших нацкомпаний — «КазМунайГаза» и КТЖ, а также авиаперевозчика «Эйр Астаны» на 2021-2023 гг.

Куда свернет правительство?

Поскольку приватизация стала в Казахстане процессом безоткатным (по крайней мере, на бумаге) и перманентным, необходимо планировать следующие этапы процесса. Какими они будут?

Сначала необходимо завершить этап вывода на IPO казахстанских нацкомпаний. Затем важна реформа подходов к экономической политике в целом, в частности к бюджетной, антимонопольной и промышленной политикам. В Нур-Султане должны определиться со стратегическим курсом: Казахстан — это страна, делающая ставку на государственное управление экономикой, с сильной функцией перераспределения и патернализмом, либо страна, стремящаяся обеспечить гражданам личные свободы и возможности для развития, тяготеющая к поддержке частной инициативы и не настроенная «закрывать» провалы рынка деньгами из бюджета. Именно определенность в ценностях должна дать ответ на вопрос, в каком направлении следует продолжать приватизацию.

Пока влияние условных «рыночников» доминирует, оно сдерживается неэффективной бюрократией, сохраняющимися многочисленными регуляторными ограничениями. Особенно это заметно на фоне развитых экономик, где конкуренция растет постоянно, и имитация реформ вместо реального их проведения сразу отражается на бизнес-климате. В Индексе регуляторных ограничений для прямых иностранных инвестиций ОЭСР (FDI Regulatory Restrictiveness Index) Казахстан в 2019 году занял 56-е место из 85. На старте второй волны приватизации — в 2015 г. — РК занимал 46 место из 61.

Подпишись на наш телеграм канал

только самое важное и интересное