Время прочтения - 6 мин.

В управлении российским ФНБ все еще больше тактики, чем стратегии.

Российские власти в очередной раз пересмотрели валютную структуру Фонда национального благосостояния (ФНБ). Его часть в долларах и евро сокращена в пользу иены и юаня. Этот шаг, решая тактическую задачу сохранения средств российского суверенного фонда, тем не менее оставляет открытым широкий круг стратегических вопросов дальнейшего использования данного инструмента.

Валютная реструктуризация

Как сообщил Минфин России, нормативная валютная структура размещения средств ФНБ претерпела существенные изменения. В нее включена японская иена с долей 5%, а присутствие китайского юаня повышено до 15%. Доли доллара США и евро при этом сокращены — с 45% до 35%. И только удельный вес британского фунта сохранен неизменным — на уровне в 10%.

По официальной информации, все это сделано в целях «повышения доходности и диверсификации инвестиционных рисков размещения средств в ФНБ». Причем на практике фактическая реструктуризация валютной части фонда уже произведена — одновременно с изменением нормативной базы.

«Минфин России завершил необходимые конверсионные операции в целях приведения фактической валютной структуры средств ФБН к новой нормативной структуре», — говорится в сообщении отечественного финансового ведомства.

Тем самым валютная структура ФНБ приближена к структуре международных резервов Российской Федерации (средства Фонда, впрочем, учитываются в их составе). Согласно последним доступным данным Банка России, которые публикуются с полугодовым лагом, в составе резервов доля юаня составляла 12,2%, доллара США — 22,2%, евро — 29,5%, иены — 3,9%, фунта стерлингов — 5,9%.

Но февральская реструктуризация валютной части ФНБ, вероятно, не последняя. Еще в прошлом году Минфин России внес в Бюджетный кодекс поправки, позволяющие размещать часть средств Фонда на депозитах и остатках на счетах в ЦБ в драгоценных металлах. Прежде всего, речь о золоте.

Примечательно, однако, что Банк России в прошлом году сократил золотые запасы, продав примерно 2–3 тонны слитков из состава международных резервов. Благодаря этим операциям доля золота снизилась на 1,4 процентных пункта.

Тактические приоритеты

Цель уже сделанных и предстоящих изменений валютной структуры ФНБ, в общем, понятна. В условиях продолжающегося геополитического противостояния России со странами Запада (прежде всего США) в приоритете защита капитала от санкционных рисков. Хотя вероятность того, что американские власти решатся на какую-то форму конфискации либо заморозки принадлежащих России казначейских облигаций невелика, проверять это утверждение на практике никому не хочется.

Еще один мотив увеличения «азиатской» части ФНБ за счет пропорционального уменьшения «американской» и «европейской» может быть связан с повышенной волатильностью валютных курсов и снижением доходности долговых инструментов в долларах и евро в условиях глобального экономического кризиса. Фактические ставки по американским и европейским государственным облигациям находятся в зоне около нуля, а то и переходят в отрицательную область с учетом инфляции. А ведь доходы от размещения средств ФНБ на счетах в иностранной валюте по закону зачисляются в федеральный бюджет.

По данным отчетности Минфина за 2020 год, доходность активов Фонда находится на уровне 0,6% годовых в рублях. При этом финансовое ведомство занимает на аукционах по размещению ОФЗ средства под 5–6% годовых. С этой точки зрения борьба за доходность ФНБ вполне оправдана.

Однако она не отменяет вопросов стратегического порядка — от набора финансовых инструментов, в которые разрешается инвестировать активы Фонда, до соответствия их структуры долгосрочным целям и задачам существования ФНБ как институционального механизма защиты от сырьевых шоков.

Стратегическая неопределенность

Если отвлечься от геополитики, то в основе суверенного фонда любой сырьевой страны лежит простая и понятная концепция долгосрочной защиты бюджетных доходов от колебаний рыночной конъюнктуры. А в перспективе — и от исчерпания оных в связи со снижением глобальной потребности в экспортируемом сырье.

Так, по прогнозам, радикальное сокращение потребности в нефти произойдет на горизонте ближайших 15–20 лет, в газе — 30–50 лет. Конечно, экспорт этих ресурсов не упадет до нуля. Но мировые цены и, соответственно, экспортная выручка могут уменьшиться в несколько раз. Что критично для бюджета.

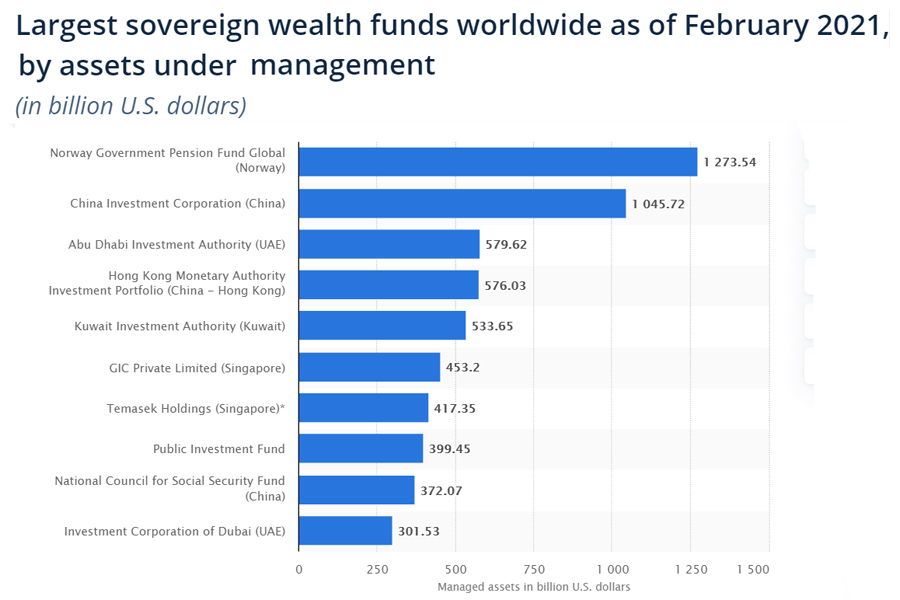

Собственно, по этой причине основные сырьевые страны в XXI веке так активно занялись созданием суверенных фондов, наполняемых за счет части доходов от экспорта углеводородов (Норвегия, Катар, Саудовская Аравия, Россия) или металлов (Чили). Впрочем, подобные фонды благосостояния создают и многие несырьевые страны, где есть зависимость от экспортной конъюнктуры, включая Китай и Сингапур. Задача все та же — страховка от переменчивостей рынка.

Однако решают ее разные государства в основном схожим способом — инвестируя не в долговые, а в долевые финансовые инструменты. То есть покупая акции и широко диверсифицируя приобретения по секторам и отраслям. Помимо долгосрочно более высокой доходности, у таких вложений просматривается еще одна стратегическая цель — освоение перспективных технологий за счет участия в капитале целого ряда высокотехнологичных, инновационных компаний. Такой стратегии придерживаются, в частности, Саудовская Аравия, Кувейт и ОАЭ.

Россия инвестирует, с одной стороны, намного более консервативно, вкладывая валютную часть ФНБ исключительно в государственные облигации с высоким рейтингом. А с другой стороны, за счет Фонда порой финансируются рисковые проекты сомнительного качества — как, например, покупка в 2013 году облигаций Украины, средства от погашения которых до сих пор «зависли» в спорах.

Понятно, что экономики в таких инвестиционных решениях намного меньше, чем политики. И, в общем, если бы убрать из ФНБ политическую составляющую, его доходность и надежность были бы заметно выше. Но это требует и более высокого качества государственного управления, и намного меньших «геополитических амбиций».

Подпишись на наш телеграм канал

только самое важное и интересное