Время прочтения - 7 мин.

В нынешнем году Индия почти догнала Китай по численности населения: разница между странами составляет около 2%, что при таких масштабах цифр можно считать статистической погрешностью. Она также перегоняет своего азиатского конкурента по темпам экономического роста, и эксперты прогнозируют, что именно индийская, а не китайская экономика станет лидером к концу века.

Однако для этого ей нужно преодолеть целый ряд вызовов и рисков. А макроэкономический прогноз на перспективу остается позитивным.

Аналитики и эксперты медиапортала iSpace.news работают над циклом статей по Европе, США, Украине, Китаю и РФ.

Сейчас вы читаете дебютный материал из нашей новой серии. Он посвящен Индии, следующий — Украине.

В фокусе — оптимистичные и пессимистичные сценарии с прогнозом развития экономики каждой из этих стран и регионов. Пока — на 2023 год.

Подписывайтесь на наш ТГ-канал (ссылку вы найдете в «шапке» сайта), чтоб не пропустить самые важные публикации года, которые касаются жизни каждого из нас!

Ссылки на новые аналитические материалы ищите в нашем ТГ-канале — подписывайтесь, будет интересно.

Долги наши тяжкие

В целом индийская экономика вполне уверенно преодолевает последствия COVID-19. Хотя темпы ее роста, скорее всего, замедлятся в текущем году по сравнению с предыдущим, они все равно останутся заметно выше 6% и, вероятно, ближе к 7%. По прогнозу Deloitte, в предстоящем году экономическое замедление продолжится, но шансы удержать рост выше 6% сохраняются. И это будет вдвое быстрее, чем в Китае, также сталкивающимся с последствиями коронакризиса.

Вместе с тем в национальном хозяйстве Индии остается высоким уровень неопределенности, омрачающий кратко- и среднесрочные перспективы. А главные вызовы так и не преодолены. На внутреннем рынке страна продолжает пребывать под сильным давлением опасной комбинации трех ключевых угроз — повышенной инфляции, крупных накопленных долгов и рекордной девальвации национальной валюты.

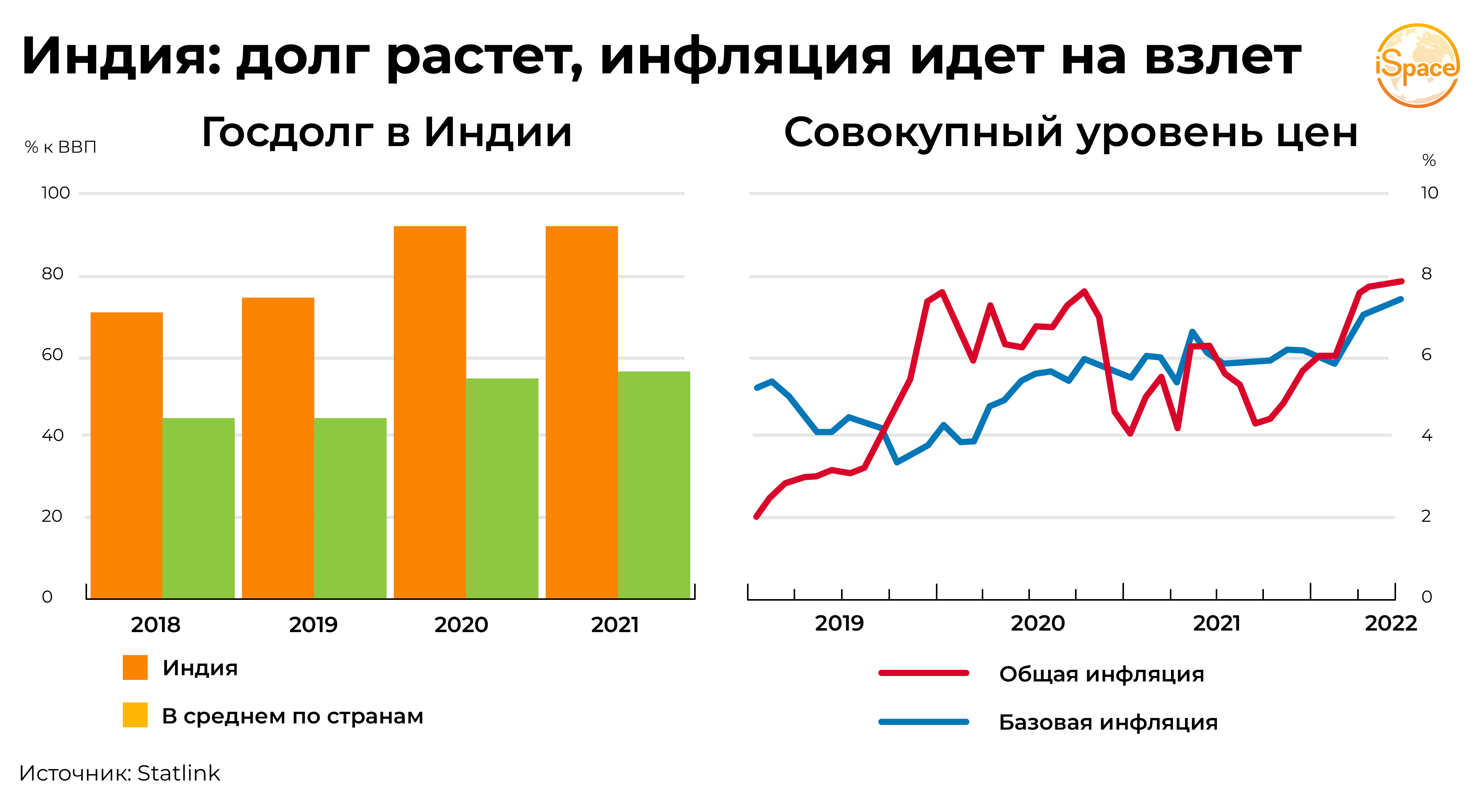

Так, потребительские цены сохраняют рост с темпом выше 7% годовых (7,2% за первое полугодие). Хотя это несколько ниже, чем в среднем по мировой экономике (8% за тот же период), показатель остается у ковидных максимумов. Что еще хуже, базовая инфляция, корзина для расчета которой не включает такие товары с высокой ценовой волатильностью, как топливо и продовольствие, сейчас вблизи максимальных отметок более чем за пять лет.

Индия: долг растет, инфляция идет на взлет. Источник — Statlink

Бюджетный дефицит Индии резко вырос на фоне увеличения государственных расходов, обусловленных борьбой с последствиями COVID-19. По состоянию на сентябрь он достиг 6,2 трлн рупий, или 3,3% ВВП. К концу текущего финансового года (в Индии он начинается 1 апреля, а заканчивается 31 марта) этот показатель может подняться до 16 трлн рупий. И такое состояние казны приводит к накоплению государственного долга. По данным на конец сентября, он приблизился уже к отметке 90% ВВП. Это ниже, чем у Китая, но заметно выше, чем показатели референтной группы развивающихся стран.

Не вызывает удивления на этом фоне быстрая девальвация индийской рупии. С начала года она потеряла уже 10% курсовой стоимости к доллару США. Сейчас ее курс на рекордно низком уровне — 82–83 рупии за доллар. К концу года некоторые эксперты видят ее на отметке 84,0–84,5 рупии за доллар.

При этом на сдерживание девальвации Резервный банк Индии потратил уже $100 млрд (20%) валютных резервов — без особого успеха. И теперь он переходит к «режиму экономии», что увеличивает потенциал снижения. Ослабление валюты, с одной стороны, может дать стимул к росту экспортоориентированных отраслей индийской экономики, но с другой ― увеличит инфляционное давление, что заставит РБИ удерживать ставки высокими. А это будет оказывать сдерживающее влияние на деловую активность.

Проблемы из внешнего мира

Воздействие на индийскую экономику рисков, перечисленных в первой части, будет заметным, а вероятность их реализации очень высокая. Во многом еще и потому, что Индия прочно встроена в мировую экономику, а корни названных проблем произрастают во многом из внешнего мира.

Так, проблема инфляции — в первую очередь энергетической и продовольственной — носит глобальный характер. Она связана как с накопленными после кризиса 2008–2009 гг. новыми дисбалансами в мировой экономике, так и с последствиями COVID-19 в виде нарушенных цепочек международных поставок товаров и огромного навеса денег, «напечатанных» ведущими центробанками. Возвращение к норме не будет быстрым.

А на повестке меж тем — новая глобальная рецессия, обусловленная повсеместным ужесточением денежно-кредитной политики центральных банков. Вероятность рецессионного сценария растет и, по многим оценкам, уже превышает 50%. Его реализация окажет глубокое влияние на индийскую экономику — вплоть до отката в стагнацию.

Наконец, есть риски внеэкономического характера, способные реализоваться на горизонте года-двух. Это, в первую очередь, вспышка новой мутации коронавируса с возобновлением противопандемийных мероприятий (умеренная вероятность, сильное воздействие на экономику), локальный военный конфликт в Азии, в том числе с участием Индии (малая вероятность, очень сильное воздействие), а также социальные волнения из-за снижения уровня жизни вследствие разгона инфляции (высокая вероятность, умеренное воздействие).

Индийский менеджмент проблем

Нет никаких оснований сомневаться в компетентности индийских монетарных властей. Однако в текущем и следующем году им предстоит решать задачу из числа невозможных трилемм — сдерживать инфляцию, стимулировать рост и уменьшать бюджетный дефицит, ограничивая рост госдолга.

Читать также

Курс гривны в 2024 году

Что ждет Украину после войны? Экономическое восстановление и инвестиции

Экономический кризис – 2024: возможные сценарии

Индия на рельсах глобального роста

Скромное улучшение показателей инфляции — не повод для ликования

Кто смог заработать на энергетическом кризисе? Конечно, Уоррен Баффет!

Какое влияние на экономику оказала транспортная революция?

Русский медведь борется

Так, классическим инструментом торможения инфляционной динамики служит повышение ставок РБИ, но оно же будет угнетать деловую активность и повысит расходы на обслуживание заимствований. Использование фискальных стимулов увеличит дефицит казны и даст новый толчок инфляции, а ограничение госрасходов и повышение налогов негативно повлияют на рост ВВП. Замкнутый круг.

Кроме того, выбор инструментов финансовой политики ограничен тем, что целый ряд проблем в индийской экономике связан с чисто внешними факторами. И к тому же неопределенность в глобальном хозяйстве продолжает расти, сдерживая активность экономических агентов по всему миру, в том числе в Индии. С другой стороны, подспорьем для нее мог бы стать импорт более дешевых российских энергоносителей и продовольствия — если будет найден способ, как нивелировать риски вторичных санкций США.

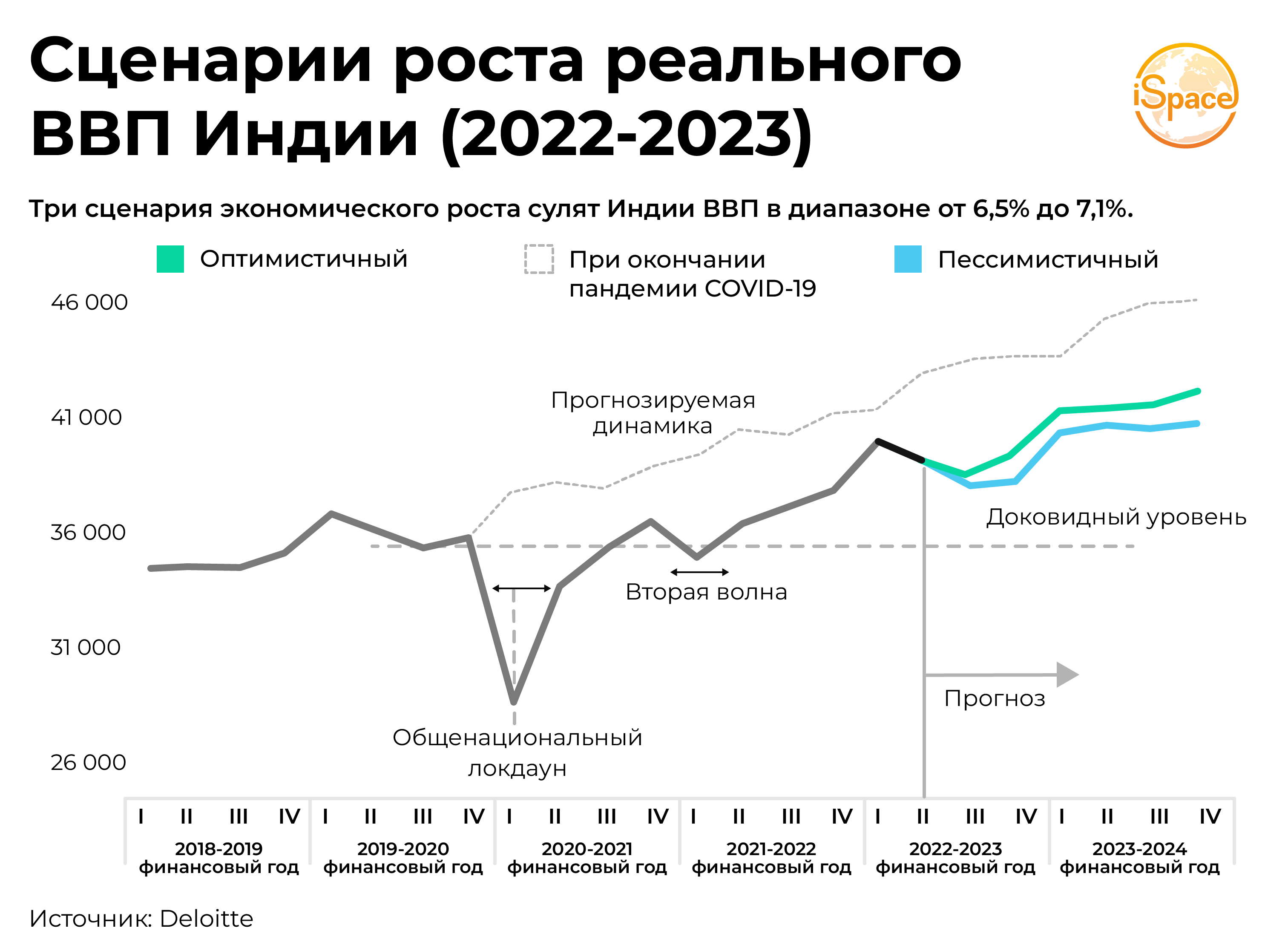

Три сценария экономического роста сулят Индии ВВП в диапазоне от 6,5% до 7,1%. Источник — Deloitte

Даже если отбросить «черных лебедей» в виде войны, голода или хаоса в мировых финансах, для индийской экономики в наступающем году возможны два сценария. В оптимистичном ― рост ВВП продолжается, пусть и меньшими темпами, бюджетный дефицит остается под контролем, а внешних шоков удается избежать. Тогда мы увидим лишь снижение темпов прироста до 5,2–6,2% в 2023 году.

В негативном сценарии переход мировой экономики к рецессии ударит по экспорту индийских товаров, а высокие глобальные цены сырья и продовольствия вынудят РБИ придерживаться «ястребиной» политики. В этом случае прирост ВВП замедляется менее чем до 5%, рупия продолжает девальвироваться, а госдолг приближается к 100% ВВП, что омрачает более долгосрочные перспективы Индии. Тем не менее вероятность первого сценария оценивается в 70%, второго ― лишь в 30%.

Подпишись на наш телеграм канал

только самое важное и интересное