Время прочтения - 10 мин.

Буквально на днях регулятор в очередной раз рассказал казахстанцам, что помнит и заботится о них. Именно так, в контексте заботы о благосостоянии народа, преподнесен запущенный недавно процесс реабилитации проблемных кредитов. Однако похоже, что это начинание выгодно скорее банкам, а не заемщикам. Давайте разбираться.

Заявленная мера распространяется на кредиты, взятые в банках и в МФО. Реабилитация возможна при соблюдении несколько условий:

- по ссуде в период ее действия была допущена просрочка более 90 дней;

- кредит полностью погашен;

- с даты погашения реабилитируемого кредита клиент — по остальным займам — не допускал просрочек сроком более 30 дней в течение 12 месяцев. Или в этом периоде других кредитов не было вообще.

Первые результаты

Кампания по «реабилитации» кредитов запущена 9 апреля, и уже через несколько дней ТОО «Первое кредитное бюро» (ПКБ) отчиталось о ее результатах. ПКБ присвоило статус «реабилитирован» 1 262 720 кредитным контрактам, оформленным 1 162 038 заемщиками.

Проанализировав более 9 млн кредитных историй, сотрудники бюро сделали вывод: в реабилитации не нуждаются 32 857 896 действующих кредитов, взятых 7 052 248 казахстанцами. 710 247 кредитов с просрочкой свыше 90 дней, оформленных 509 913 заемщиками, не подлежали реабилитации. Причина — наличие по другим займам просрочек, допущенных в течение 12 месяцев после закрытия.

17 апреля на сайте регулятора — Агентства Республики Казахстан по регулированию и развитию финансового рынка (АФР) — опубликовано сообщение об «автоматической реабилитации» кредитов 1,419 млн казахстанцев. Эта цифра, по-видимому, включает займы, занесенные в базы обоих кредитных бюро Казахстана (вторым является «дочка» Нацбанка — АО «Государственное кредитное бюро»).

Как повлияет реабилитация на потребительское кредитование

По данным Бюро национальной статистики (БНС), совокупное количество трудоспособных казахстанцев составило по итогам прошлого года 9,18 млн человек. Эта цифра включает так называемых самозанятых, но их статус пока не определен законодательно. Уровень «официальной» безработицы в Казахстане — 4,9%, однако этот показатель мало у кого вызывает доверие.

К примеру, взносы в Государственный фонд социального страхования, обязательные для всех трудоустроенных казахстанцев, ежемесячно делают менее 4,5 млн человек при 8,73 млн «занятых» (в рамках официальной статистики) граждан. Объяснить почти двукратное расхождение можно впечатляющими объемами неформальной занятости и скрытой безработицы. Т. е. за понятием «самозанятые» государственная статистика, по сути, прячет реальные показатели.

Национальный банк Республики Казахстан (НБ РК), АФР и кредитные бюро не публикуют данные о количестве розничных заемщиков. Однако по информации ПКБ, число казахстанцев, когда-либо бравших потребкредиты, может достигать 8,7 млн человек (7,05 млн не нуждаются в «реабилитации», у 1,16 млн кредиты «реабилитированы», и займы 0,51 млн граждан не подлежат этой процедуре).

При сопоставлении этих цифр с показателями статистики занятости становится понятно, что банки и микрофинансовые организации (МФО) уже давно умудрились «впарить» потребительские кредиты всем, до кого только могли дотянуться.

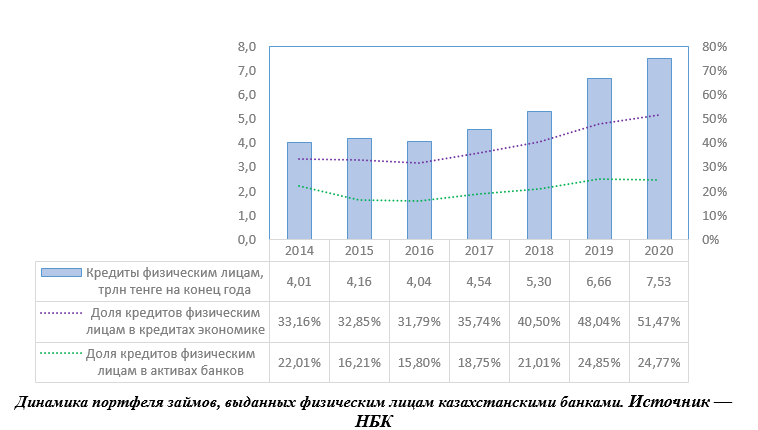

Банки страны начали стремительно наращивать объемы кредитования физлиц в 2017 г. Если на начало 2017 г. совокупный портфель кредитов, выданных банками физическим лицам, составлял 4,04 трлн тенге, то к началу 2021 года вырос до 7,53 трлн тенге. Наполнение портфеля займов физлицам происходило преимущественно за счет роста потребкредитования. Пандемия и карантины несколько снизили его размах. Но уже в декабре 2020 г. объем выдачи потребительских кредитов превысил уровень декабря 2019 г. (453,32 против 451,97 млрд тенге).

Дальнейшая экспансия банков и МФО на рынке розничного кредитования банально упирается в «потолок» количества потенциальных заемщиков. А «реабилитация» позволила «вернуть» свыше 1,4 млн потенциальных клиентов, чья кредитоспособность вызывает серьезные вопросы. При этом, выдавая деньги подобным заемщикам, банки не столкнутся с необходимостью формировать дополнительные провизии и трудностями с соблюдением регуляторных требований.

Что говорит АФР

От лица АФР кампанию по «реабилитации» прокомментировал заместитель директора департамента методологии и пруденциального регулирования финансовых организаций Ерлан Сеилов:

«В целях восстановления доступа к финансовым услугам Агентством введен механизм реабилитации заемщиков, имеющих негативную кредитную историю и нуждающихся в реструктуризации проблемной задолженности. Он предусматривает присвоение заемщику статуса «реабилитирован» в системе кредитных бюро. Данный статус будет являться подтверждением добросовестного выполнения гражданином своих обязательств перед банками и другими кредиторами».

Комментарий чиновника скорее вызывает вопросы, а не дает ответы. С одной стороны, инициатива регулятора носит столь масштабный по степени воздействия на финансовый рынок характер, что комментировать ее должно высшее руководство ведомства. И уровень полномочий «замдира» тут явно недостаточен. В рамках административных подобная «передача эстафеты» подчиненным подразумевает делегирование личных репутационных рисков в случае неоднозначных инициатив и спорных решений.

С другой стороны, представитель АФР наводит тень на плетень, когда говорит о «реабилитации заемщиков», ведь механизм подразумевает «реабилитацию» не заемщика, а именно кредита.

Разница существенная: «реабилитация» заемщика предусматривала бы реальное снижение рисков при выдаче ему очередных ссуд. А «реабилитация» проблемных кредитов дает возможность предоставить новые займы потенциально неплатежеспособным клиентам. Трудно допустить, что один из руководителей ключевого подразделения регулятора этого не понимает.

Государство на страже банковских интересов

Казахстанские банки в целом склонны к принятию на себя излишних рисков в потребительском сегменте в силу ряда обстоятельств. Например, в Казахстане отсутствует механизм банкротства физических лиц, что дает банкам возможность «состригать гораздо больше шерсти» с заемщиков при взыскании проблемных займов.

Речь о необходимости законодательного внедрения такого механизма шла еще в 2015 году, причем инициатива исходила от Нурсултана Назарбаева, номинального и фактического главы государства в те годы. Однако внесение соответствующих норм в законодательство регулярно саботировалось профильными ведомствами под различными предлогами.

Например, в 2019 г. правительство и НБ РК отложили исполнение поручения президента о введении института банкротства физлиц до 2025 года под предлогом, что реализации этой инициативы, якобы, должно предшествовать введение всеобщего декларирования доходов граждан.

С другой стороны, банки могут рассчитывать на «национализацию» фактических и даже потенциальных убытков. На первый взгляд, это может показаться несколько фантасмагоричным, однако в Казахстане подобный опыт имеется. Например, в июле 2019 года по поручению президента — «в целях снижения закредитованности населения» — проведена беспрецедентная акция по погашению беззалоговых потребкредитов представителей социально-уязвимых слоев населения за счет государства. За деньги бюджета тогда частично или полностью погасили обязательства порядка 500 000 проблемных или потенциально проблемных заемщиков.

О кредитной амнистии 2019 года

Об этом стоит поговорить отдельно. Ни чиновники, ни подавляющее большинство представителей экспертного сообщества не задавались вслух вопросом: почему банки выдавали потребкредиты представителям социально-уязвимых групп, ведь они проблемные заемщики априори — в силу их материального положения.

Нелишним будет подчеркнуть, что меры социальной поддержки уязвимых слоев не стоит путать с компенсацией (за счет средств более обеспеченной части общества) долгов по кредитам, которые представители этих групп каким-то образом умудрились получить. Все-таки между социальным обеспечением и иждивенчеством имеется вполне ощутимая грань.

С другой стороны, акция предусматривала погашение исключительно бланковых потребкредитов, выданных банками. Но она не затронула наиболее проблемные виды займов — онлайн-ссуды и кредиты, переданные коллекторам. В этом свете имелись вполне обоснованные сомнения в том, что главной целью акции действительно была поддержка малоимущих семей и представителей социально-уязвимых групп населения.

Беззалоговые займы — довольно рискованный вид кредитования: восстановить стоимость необеспеченного кредита в случае неисполнения заемщиком своих обязательств в целом довольно проблематично. Все это дает веские основания предполагать — в реальности проведение кредитной амнистии 2019 года было пролоббировано во властных кабинетах некоторыми банками, специализирующимися на потребкредитовании.

Ожидаемым итогом кредитной амнистии стало ускорение темпов роста объемов выдачи потребкредитов казахстанскими банками сразу после ее проведения. Так, этот показатель за первое полугодие 2019 года составил 1,97 трлн тенге, а по итогам второго полугодия — т. е. после проведения амнистии — вырос до 2,55 трлн тенге. Избавившись от старых займов, казахстанцы стали еще больше занимать у банков на приобретение дорогостоящей бытовой техники и электроники, а также на проведение свадеб и других семейных мероприятий.

Возможно ли повторение кредитной амнистии?

В информационное пространство время от времени делаются «вбросы» о необходимости проведения новой кредитной амнистии, причем всеобщей. Такие заявления звучали в декабре прошлого года в рамках предвыборной кампании.

На первый взгляд, они могут показаться предвыборной риторикой. Однако, как показывает практика, в казахстанском популизме есть только доля популизма. Акция по списанию долгов, проведенная в июле 2019 года, свидетельствует, что вероятность реализации сценария, при котором за кредитной экспансией следует кредитная амнистия, существенно отличается от нуля.

Судя по объему ресурсов, влитых государством в банки страны за последние десятилетия и по решениям, которые принимает регулятор, банковское лобби в Казахстане остается, пожалуй, самым сильным и эффективным на постсоветском пространстве.

Владельцы ведущих банков интегрированы во властные структуры и политические кланы, что дает им возможность влиять на процесс принятия ключевых решений на государственном уровне. Поэтому крупные казахстанские финучреждения всегда могут рассчитывать на поддержку государства в самых разных формах. И, по-видимому, эта поддержка понадобится им довольно скоро — с учетом того, насколько агрессивно ведут себя банки в розничном сегменте.

Подпишись на наш телеграм канал

только самое важное и интересное