Время прочтения - 10 мин.

Электронные платежи с каждым годом занимают все большую часть в денежном обороте. В странах Скандинавии они практически полностью вытеснили наличные, во многих развитых странах их доля перевалила за половину.

Жители планеты (за исключением, может быть, самых бедных стран) спокойно относятся к тому, что даже в обыденной реальности деньги все больше — не купюры в кошельке, и совершить покупку можно не только с использованием платежной карты и терминала, но и при помощи смартфона. Однако электронные платежи являются всего лишь более современной формой расчета. Тогда как эксперты пророчат, что следующей эволюционной ступенью станет цифровая валюта.

Невидимые, но разные

По сравнению с существующими формами электронные деньги, выпущенные центральными банками (CBDC), имеют ряд преимуществ. В отличие от децентрализованных криптовалют они приобретают статус законного средства платежа. Снижаются потребительские расходы на оплату посреднических услуг финансовых систем. Государство-эмитент получает возможность видеть транзакции в реальном времени, контролировать прозрачность происхождения средств и расходов. В денежном киберпространстве укрывательство от налогов теряет смысл. Центробанк напрямую перечисляет гражданам материальную помощь, субсидии и пенсии, надзирает за выдачей зарплат коммерческими и госструктурами, не допуская, чтобы деньги «висели» на счетах, обогащая посредников.

Не удивительно, что такие заманчивые перспективы не могут оставить равнодушными регуляторов. По данным Банка международных расчетов, в 2020 году 56 из 65 опрошенных центробанков, как минимум, изучали плюсы и минусы выпуска цифровых денег. Из них 39 учреждений уже занимаются экспериментами с CBDC.

Более активно процесс происходит в развивающихся странах. К примеру, Венесуэла с целью привлечения инвестиций выпустила CBDC El Petro, привязав ее курс не к национальной валюте, а к стоимости энергоресурсов.

Сингапурский эксперимент Ubin связан с возможностью трансграничных платежей. Кроме того, регулятор этой страны помогает эксперименту в ЮАР. Там власти хотят использовать CBDC для межбанковских платежей и тестируют устойчивость технологии. Аналогичные цели преследует правительство Таиланда.

Однако чаще всего централизованные цифровые активы рассматривают в качестве замены наличности. По этому пути уже готовы пойти Индия и Южная Корея, Израиль и Новая Зеландия, Швеция и Норвегия, Дания, Эквадор и другие страны. В Банке международных расчетов считают, что первые действующие кибервалюты центробанков появятся через 3 года.

Цифровой гигант периферии

Наиболее масштабные проекты по внедрению CBDC проводятся в Китае. Официальный Пекин декларирует тотальную борьбу с коррупцией, а коммерческие банки находятся под жестким контролем Народного банка и финансовых регуляторов.

Эксперименты с криптоюанем в Поднебесной ведутся уже 6 лет. Еще в 2019 году цифровые кошельки с e-CNY испытали в Шэньчжэне, Сучжоу, Чэнду и новом районе Сюнъань (провинция Хэбэй). Прошлой осенью к ним добавились Шанхай, Чанша, Сиань, Циндао, Далянь и остров Хайнань. Появились даже сведения о возможности внедрения киберюаня в Макао, что отнюдь не порадовало владельцев местного игорного бизнеса.

Территория, охваченная новшеством, также, как и возможности оплаты криптоюанем, постоянно расширяется. е-CNY можно рассчитаться по налогам и за коммунальные услуги, транспорт, продукты питания и обслуживание в ресторанах. Однако количество участников и проведенных транзакций при этом (по китайским масштабам) пока невелико.

К примеру, в Шэньчжене 50 000 жителей получили по 200 e-CNY (всего 10 млн), которые могли потратить в трех тысячах торговых точек. Оплачивались покупки через мобильный сервис Digital Currency Electronic Payment (DCEP). По состоянию на начало октября 2020 года, в ходе тестирования приложения регулятор обработал более 3 млн транзакций объемом 1,1 млрд юаней. В Народном банке Китая (НБК) сообщили, что им удалось добиться прогресса во внедрении системы. Впрочем, как заявлял ранее директор макропруденциального управления НБК Ли Бинь, график его официального запуска отсутствует.

Между тем эксперименты с киберюанем, учитывая масштабы экономики КНР и стремление Поднебесной играть все более заметную роль в международных расчетах, вызвали бурную и предсказуемо негативную реакцию США.

На e-CNY там смотрят исключительно через призму влияния доллара. Внедрение Пекином цифрового юаня Вашингтон рассматривает как угрозу поколебать монополию «американца» в международной торговле. А заодно — снизить действенность финансовых санкций, которыми Белый дом облагает иностранные компании и политиков по всему миру.

Понимание основных трансграничных перемещений валют дает США неоспоримую власть над «кровью экономики». И когда, например, прошлым летом Штаты ввели санкции в отношении главы администрации Гонконга Кэрри Лам, считая ее проводником политики подавления протестов местного населения, то ни один местный банк не согласился ее обслуживать, опасаясь американских санкций.

После внедрения Пекином цифрового юаня прессинг США станет менее действенным. И поскольку КНР хочет сделать e-CNY средством международных платежей, американская монополия на финансовые санкции будет нарушена.

Это вряд ли позволит Китаю поколебать доминирование США в международной торговле. В настоящее время на USD приходится 88% объема международных банковских расчетов, а на юань — всего 4%. Однако e-CNY может стать лидером глобальной финансовой периферии и промежуточным звеном между долларом и децентрализованными криптовалютами.

Караван идет

Негативное отношение крупнейшей супердержавы к перспективам цифровизации национальных валют ставит под сомнение широкое и повсеместное внедрение CBDC. Тем не менее в прошлом месяце Япония приступила уже ко второй попытке тестирования централизованной цифровой валюты. Первый эксперимент был проведен совместно с Европейским Центробанком и касался использования CBDC в качестве межбанковских платежей. Второй опыт продлится до марта 2022 г. и пройдет в три этапа. На последнем — к цифровым кошелькам подключат предприятия и рядовых пользователей.

«Мы пока не планируем выпускать CBDC, но считаем начало эксперимента необходимым шагом. Учитывая текущие факторы, в том числе технологические разработки внутри страны и за рубежом, у цифровой валюты есть возможность стать инструментом платежей и расчетов, а такие системы станут в дальнейшем мировыми стандартами», — отметил исполнительный директор Банка Японии Шиничи Учида.

Банк России обещает приступить к тестированию цифрового рубля в следующем году и уже определился с форматом его внедрения.

«Валюта будет эмитироваться ЦБ и храниться на электронных кошельках в Банке России. Физические и юридические лица смогут пользоваться новой формой денег через свои банки, которые выступят посредниками. Они будут привлекать клиентов и взаимодействовать с ними, открывать и пополнять кошельки клиентов, исполнять поручения на переводы, а также проводить процедуры противодействия отмыванию доходов и финансированию терроризма», — сообщает РБК.

«Получить доступ к цифровому кошельку станет возможным из мобильного сервиса банка или с помощью смартфона. Для расчетов необходимо будет пополнять цифровой кошелек с банковского счета», — заявила первый зампредседателя Банка России Ольга Скоробогатова.

Однако более детальных подробностей в ЦБ РФ пока не сообщили, сославшись на отсутствие готовой технологии в мировом масштабе. Но, как утверждает зампред БР Алексей Заботкин, эмиссия крипторубля будет сходна с эмиссией наличных денег:

«ЦБ будет поставлять CBDC на цифровой кошелек коммерческого банка в обмен на списание денег с корсчета. Если в дальнейшем клиент захочет обменять безналичные средства на цифровые деньги, банк переведет их со своего цифрового кошелька».

Проект показывает, что РФ решила пойти по наиболее консервативной схеме внедрения киберденег с участием коммерческих банков, не предполагающей радикальной ломки финансового ландшафта.

Как известно, эти организации опасаются, что внедрение цифровой валюты ослабит или полностью исключит их участие в регулировании денежной массы с помощью кредитования населения и предприятий. Вместо этого центробанки смогут сами управлять ликвидностью, пополняя киберкошельки граждан. Для разогрева экономики ЦБ могли бы задавать CBDC отрицательную доходность и «сжигать» не потраченные активы. Либо же, напротив, стимулировать покупательную способность отдельных групп населения.

Эта схема действительно сужает возможности традиционного банкинга и является едва ли не главной причиной, по которой CBDC еще не получили массовое распространение. Однако процесс внедрения цифровых денег сам по себе не прост и вызывает много вопросов.

Например, могут ли CBDC стать средством межбанковских платежей или будут использоваться исключительно физическими лицами и продавцами? А может, смешанный вариант окажется более приоритетным? Должны ли цифровые валюты иметь функции сбережения или только расчетов? Можно ли их переводить, дарить, обменивать на другие криптоденьги или валюты? Будет ли CBDC защищена от инфляции или станет особой, но ограниченной формой распределения государственной ренты между гражданами?

Ответы на эти и другие вопросы можно получить только после соответствующих экспериментов. И единого рецепта не существует. Для разных стран и экономик эффективные модели внедрения CBDC будут отличаться.

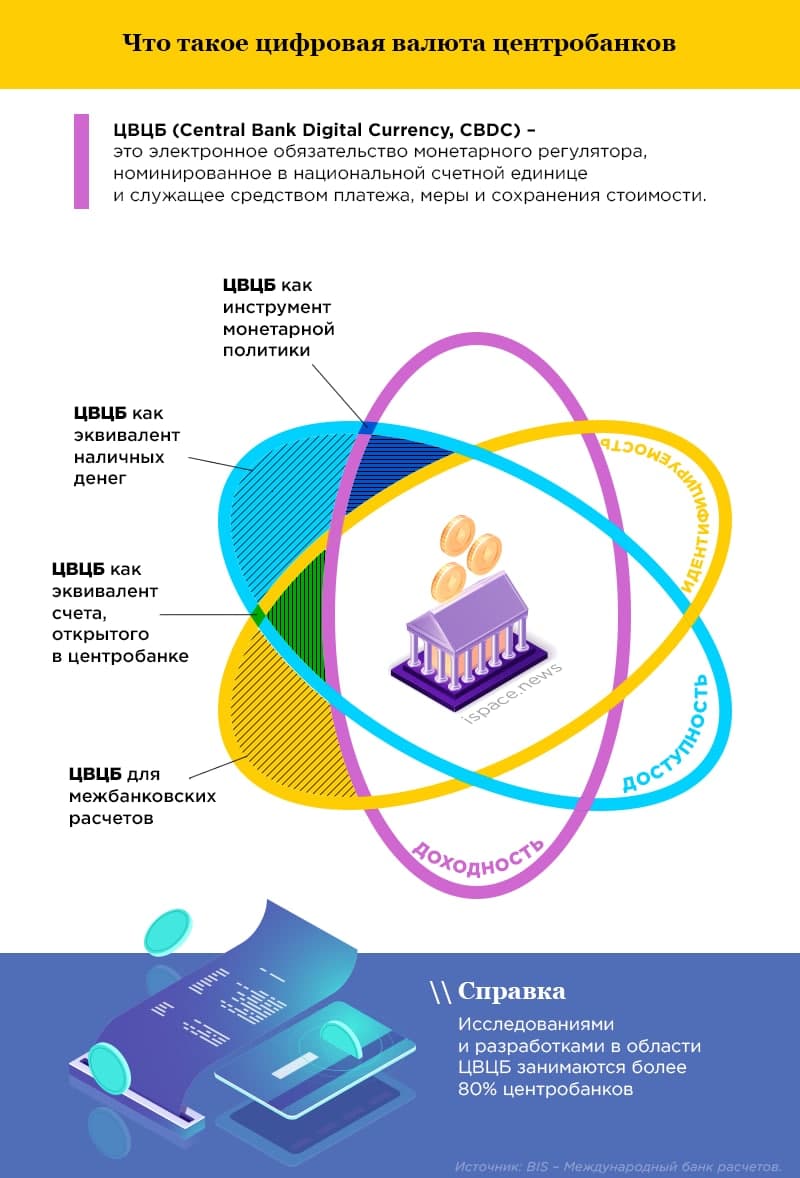

Особенности использования CBDС

CBDС для межбанковских расчетов:

- доступна только банкам и участникам платежных систем;

- бесперебойное проведение платежей;

- проверка прозрачности финансовых потоков в реальном времени;

- отсутствие процентов за перечисление.

CBDС как цифровой эквивалент наличности:

- переводы между физлицами без посредников;

- идентификация владельца средств;

- отсутствие процентов за перечисление.

CBDС как инструмент монетарной политики:

- универсальная доступность;

- доходность (в том числе отрицательная) и возможность изменения стоимости общего объема CBDС;

- невозможность параллельного существования с наличной формой денег.

CBDС как эквивалент счета, открытого в ЦБ:

- универсальная доступность, идентифицируемость и бездоходность;

- повышенная надежность по сравнению с наличной формой и другими видами CBDС;

- потенциально может быть использована правительством во время финансового кризиса.

Подпишись на наш телеграм канал

только самое важное и интересное