Время прочтения - 8 мин.

На протяжении всего 2021 года борьба с инфляцией была основной головной болью центральных банков большинства ведущих экономик мира. Регуляторы по-разному подходили к решению проблемы роста цен, выбирая не только между агрессивной и сдержанной политикой, но и прибегая порой к откровенно неординарным мерам.

К примеру, президент Турции Реджеп Тайип Эрдоган последовательно реализует концепцию, по которой для сдерживания инфляции процентную ставку необходимо снижать, а не повышать, как тому учит классическая экономическая теория. Есть ли у него шанс добиться успеха?

Особый путь Турции

Базовым принципом предотвращения инфляции остается поддержание положительной реальной процентной ставки: подразумевается, что сбережение денежных средств приносит доход, превышающий инфляцию. При отрицательной процентной ставке бизнес и потребители стремятся быстрее потратить имеющиеся средства, поскольку в будущем их покупательная способность снизится. Растущий при этом спрос еще больше подстегивает инфляцию.

Для многих ведущих экономик мира, включая США, Великобританию, страны Европейского Союза, растущая инфляция при отрицательных процентных ставках сегодня стала неприятной экономической реальностью. В этих условиях центральные банки переходят к более или менее, но жесткой монетарной политике.

И лишь одна Турция при двузначной годовой инфляции движется в прямо противоположном направлении.

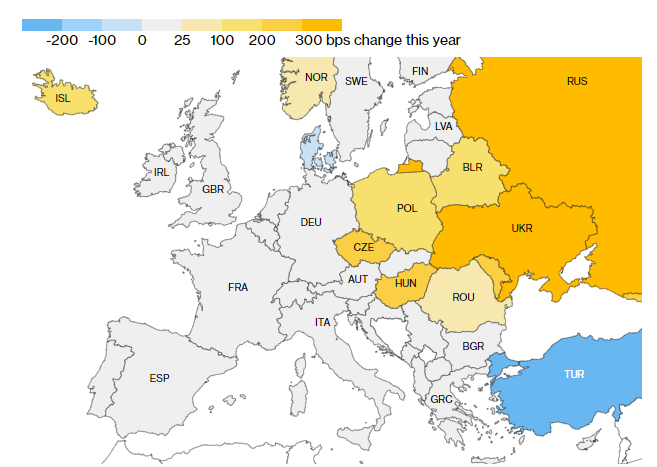

Рис. 1. На фоне стабильных или повышающихся процентных ставках в странах Европы, Турция в 2021 году стала единственной страной в регионе, проводившей политику агрессивного снижения процентных ставок (показаны изменения процентных ставок в базисных пунктах в течение 12 месяцев 2021 г.). Источник — Bloomberg

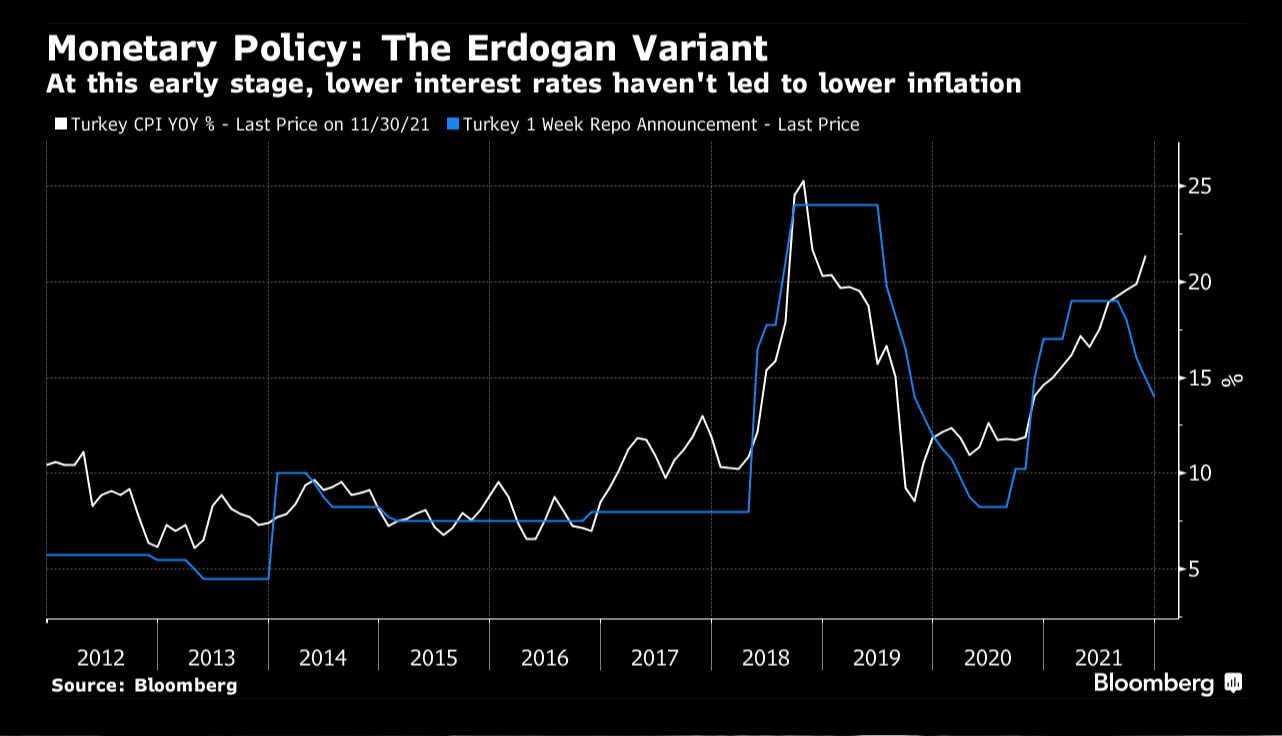

На протяжении последних лет монетарная политика Турции отличалась особой жесткостью на фоне решений ведущих центральных банков. Большую часть времени на протяжении 2018–2021 гг. недельная ставка репо Федерального резервного банка Турции превышала инфляцию, но ситуация резко изменилась после очередной — уже четвертой менее чем за три года — смены Эрдоганом главы финансового регулятора. В период с сентября по декабрь новый управляющий — Сахап Кавциоглу — трижды снижал процентную ставку, срезав ее в общей сложности на 5%.

Рис. 2. Реализуемая Эрдоганом монетарная политика увела реальную процентную ставку в глубоко отрицательную зону. Источник — Bloomberg

Вполне ожидаемо, это вызвало давление на курс национальной валюты Турции — с сентября 2021 г. лира по отношению к доллару подешевела почти наполовину. Кроме того, до рекордных за последние 20 лет $7,3 млрд увеличились прямые интервенции на валютном рынке Турции за счет средств золотовалютных запасов страны. Из них $3,4 млрд составила поддержка национальной газовой компании Boru Hatlari ile Petrol Tasima AS, оказанная Центральным банком в декабре 2021 г.

Инфляция остается многолетней проблемой экономики Турции, а теряющая стоимость национальная валюта лишь усугубила ее за счет подорожания импортируемой пищевой продукции и многих других категорий товаров. В результате к концу года индекс инфляции увеличился до 36% — и это прямое следствие давления президента Турции на политику монетарных властей, как считают обозреватели Bloomberg.

Поможет ли Эрдогану теория Ирвинга Фишера?

Стремление президента Эрдогана жестко контролировать экономику страны эксперты связывают с предстоящими в 2023 г. выборами главы государства — первыми после разгромного поражения на муниципальных выборах 2019 г. Именно тогда в Стамбуле и Анкаре впервые за четверть века победила оппозиция.

С этой точки зрения, нет ничего удивительного в том, что политик стремится заполучить расположение избирателей низкими ставками заимствования. Гораздо более экстравагантна его аргументация — утверждение, что высокие проценты тормозят экономический рост и способствуют инфляции.

Что касается первой части тезиса — сдерживания экономического роста, это действительно так. Более дорогие кредиты снижают деловую активность и ограничивают покупательскую способность потребителей. А вот утверждение о стимулировании инфляции вступает в прямое противоречие с классической экономической теорией. В определенной степени подход Эрдогана пересекается с идеями экономиста Йельского университета Ирвинга Фишера. Он излагал их в своих работах о взаимосвязях между инфляцией, номинальными и реальными процентными ставками.

Однако вряд ли данная теория применима в случае турецкой экономики. При хронической инфляции последняя крайне зависима от притока иностранных инвестиций. Сочетание постоянно растущих цен и низких процентных ставок снижает привлекательность выраженных в турецких лирах активов, провоцирует вывод средств из страны. Все это усиливает давление на национальную валюту, повышает цены на импортные товары и еще больше раскручивает инфляционную спираль.

Рис. 3. С конца 2020 г. из-за девальвации лиры экономика Турции живет в условиях двузначной инфляции. Источник — Bloomberg

Столь необычные воззрения на экономические процессы турецкого лидера обозреватели Bloomberg Онур Энт и Линн Томассон связывают с его прошлым жизненным опытом. До прихода в политику Эрдоган трудился менеджером в частном секторе, а большинство турецких компаний сильно зависят от кредитов, которыми покрывают практически все операционные издержки. Поэтому высокие ставки — в понимании президента Турции — вынуждают бизнес повышать цены.

Экономисты обращают внимание на два слабых места в этом утверждении: во-первых, высокая стоимость заимствований является не единственной и не главной составляющей себестоимости товаров и услуг, а во-вторых, возможность переложить издержки на потребителей не безгранична.

Финансовые власти сохраняют оптимизм

В декабре 2021 г. в Турции был назначен и новый министр финансов — Нуреддин Небати. В одном из первых интервью чиновник выразил уверенность, что инфляция в стране замедлится на несколько месяцев раньше и значительнее, чем считают на Уолл-стрит.

Согласно его прогнозам, после января потребительские цены уже не будут расти, а останутся на одном уровне до того момента, как сезонное удешевление продуктов питания в летний период приведет к их снижению.

Небати также подтвердил, что главной целью экономической политики его патрона — президента Эрдогана — является стимулирование роста и освобождение от навязанных «мировыми финансовыми магнатами» высоких процентных ставок.

«То, на чем нам необходимо сконцентрироваться сейчас — это инфляция. Валютный курс нас не касается, он стабилизируется сам по себе», — говорит он.

Новый руководитель финансового ведомства также пообещал, что к июню 2023 г., когда должны будут пройти президентские выборы, инфляция опустится ниже 10%.

Относительно резкой девальвации нацвалюты в конце прошлого года Н. Набати заявил так: «Никто не ожидал, что давление на лиру будет столь сильным. Мы решили вопрос с валютным курсом. Теперь наш приоритет — инфляция».

Среди мер, направленных на поддержку турецкой лиры, особое место занимают объявленные президентом страны гарантии вкладчикам. Им должны компенсировать потери в случае, если национальная валюта обесценится больше, чем обещанный банками за соответствующий период процент. Объявление этой инициативы в конце декабря вызвало мощнейшее с 1983 г. укрепление лиры — почти на 20%.

По мнению валютного аналитика банка Wells Fargo Брендана МакКенна, предложение Эрдогана может поддержать курс турецкой лиры, но «все будет зависеть от доверия и уверенности вкладчиков в том, что эти меры реально будут осуществлены. На текущий момент монетарные власти Турции таким доверием не располагают, поэтому положительную реакцию владельцев счетов в лирах можно и не получить». Еще более пессимистичны эксперты JPMorgan Chase и Goldman Sachs: они прогнозируют, что уже в первой половине 2022 г. инфляция в Турции преодолеет порог в 50%.

Впрочем, эксперимент, на который пошел Реджеп Тайип Эрдоган, интересен еще и с другой точки зрения. Он показывает, насколько важна независимость банковской системы от текущих политических интересов и насколько катастрофичными могут быть последствия ее отсутствия для экономики страны.

При утраченном доверии иностранных инвесторов к центральному банку и в условиях концентрации власти в руках одного человека, находящегося на пороге перевыборов, трудно представить какой-либо иной исход из ситуации, кроме как через кризис, спровоцированный прогрессирующей инфляцией. Остается лишь посочувствовать гражданам Турции, платежеспособность которых, вероятнее всего, станет главной жертвой этого сурового «урока политэкономии».

Подпишись на наш телеграм канал

только самое важное и интересное