Время прочтения - 5 мин.

Почему российская промышленность переносит коронавирусную пандемию лучше европейской.

Наступившая осенью «вторая волна» новой коронавирусной инфекции ожидаемо прервала летние процессы восстановления деловой активности в самых разных странах. Не стала исключением и Россия. Хотя российские власти в этот раз всеми силами стараются избежать общенационального локдауна, настрой бизнеса постепенно ухудшается по мере негативного развития эпидемической ситуации. Тем не менее спад в российской промышленности носит менее резкий и выраженный характер, чем на Западе. Почему такое стало возможным в «слабом» и «экспортозависимом» реальном секторе РФ?

Поступь депрессивных настроений

Еще в первую — весеннюю — волну пандемии COVID-19 развитые страны осознали, насколько высока цена спасенных жизней стариков и других уязвимых категорий населения. Показатели падения экономической активности, особенно в Европе, выражались двузначными числами и устанавливали исторические максимумы.

Быстро увеличивалась безработица. Европейская экономика, и прежде аморфная, оказалась на пороге масштабного кризиса, грозившего превзойти даже памятную Великую рецессию 2008-2009 гг. Только лишь колоссальные вливания денежной ликвидности со стороны ЕЦБ и дорогостоящие бюджетные стимулы помогли избежать худшего развития событий в ЕС и еврозоне.

По совершенно понятным причинам с приходом второй, осенней волны новой коронавирусной инфекции, европейские власти выбрали осторожную тактику, всячески избегая строгих ограничений повседневной активности граждан и, тем более, массовых локдаунов. Вместе с прочими факторами, это привело к более высоким показателям заболеваемости по сравнению с первой волной. А так же, вопреки надеждам политиков, негативно повлияло на деловую активность — как в сфере услуг, так и в промышленном секторе.

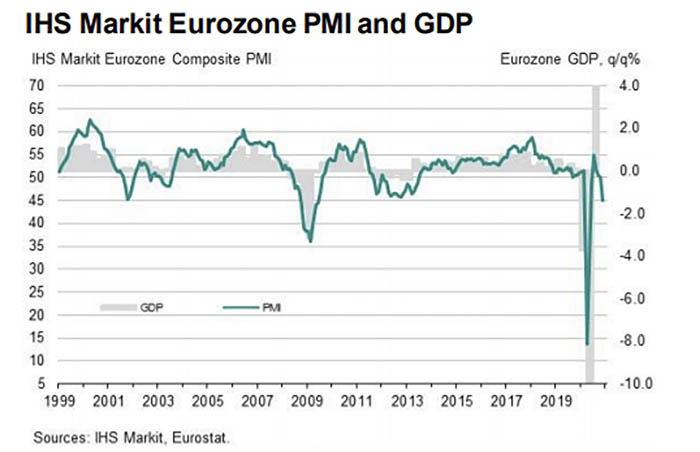

Европейская промышленная статистика традиционно запаздывает: по состоянию на конец ноября доступны только данные за сентябрь, когда эпидемическая ситуация была относительно легкой. Но и там спад выпуска в промышленности составил 5,8% в годовом выражении. Судя по негативной динамике индекса PMI обрабатывающего сектора Европы (падение с 58,4 до 55,5 пунктов), в октябре промышленная рецессия в Старом Свете ускорится.

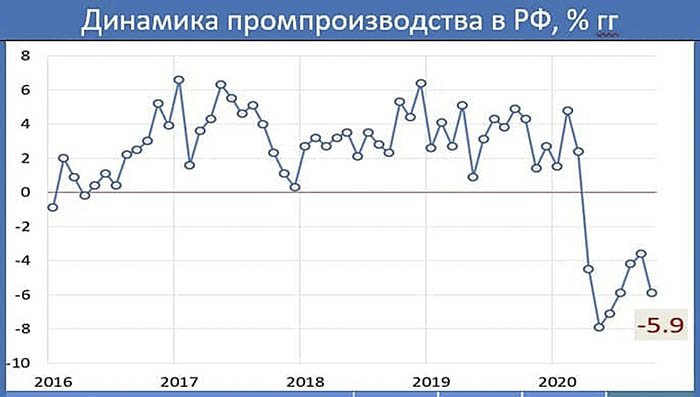

России также не удалось избежать «ковидного» негатива. По данным Росстата, в октябре промышленное производство упало на 5,9% в годовом исчислении после снижения на 3,6% в сентябре. За 10 месяцев сокращение выпуска составило 3,1% по отношению к аналогичному периоду прошлого года. Но по сравнению с ЕС — главным экспортным партнером РФ — это вполне достойные результаты.

Парадоксы осенней статистики

Тем более, что далеко не все отрасли отечественной промышленности оказались в состоянии спада. Вообще говоря, итоговый статистический результат сложился отрицательным в первую очередь благодаря сырьевому сектору. На 8,8% в октябре снизилась добыча полезных ископаемых (–6,6% за 10 месяцев), на 10,6% — производство нефтепродуктов (–2,4% за январь-октябрь). Из-за высокого удельного веса данных отраслей в индексе, результирующий показатель также улетел в заметный минус.

Вместе с тем значительная часть российской индустрии оказалась вполне стойкой к инфекции. Прежде всего, это пищевая промышленность, которая показала рост на 1,8% в октябре и на 4,3% за 10 месяцев (в обоих случаях — в годовом выражении). Также уверенно себя чувствовала российская металлургия (+2,3% к октябрю 2019 года), текстильная промышленность (+11,5%), мебельная (+9,7%), химическая (+7,2%), деревообрабатывающая (+7,6%) и резинотехническая (+6,3%). Из добывающих отраслей выросла добыча металлических руд (+1,8%).

Перечисленные отрасли в значительной степени ориентированы не на внешний спрос, а на внутренний. То есть их рост означает, что платежеспособный спрос со стороны населения и бизнеса, несмотря на сокращение реальных доходов, все еще сохраняется. Даже невзирая на относительно «экономные», по сравнению с Евросоюзом, меры государственной поддержки. По сути, это шаг, пусть и скромный, к преодолению экспортной зависимости российской экономики.

Пробуждение робких надежд

В какой-то степени внутренний спрос поддержала девальвация национальной валюты: с января рубль потерял более 20% номинальной стоимости к доллару США. Это обусловило сокращение импорта и переключило внимание на отечественные аналоги. Еще одним фактором поддержания внутреннего спроса в условиях «коронакризиса» стало вынужденное закрытие границ. По оценкам, это сэкономило россиянам $25-30 млрд в текущем году: примерно такая сумма не была потрачена на зарубежные турпоездки. Наконец, снижение инфляции — а вслед за ней процентов по депозитам и ставок по кредитам — тоже сыграло свою роль: люди профинансировали часть потребления за счет сбережений и долгов.

Но переоценивать значение перечисленных факторов все же не стоило бы. Они в большинстве своем конъюнктурны и краткосрочны. Для придания внутреннему спросу необходимой устойчивости не обойтись без полномасштабной государственной поддержки населения и бизнеса, в первую очередь малого и среднего. Ресурсы для этого можно было бы привлечь как из ФНБ, так и за счет оптимизации бюджетно-налоговой политики, сокращения неэффективных и непроизводительных расходов. Впрочем, это уже тема отдельной статьи.

Пока же основные надежды реального сектора, ориентированного на внутренний спрос, связаны главным образом с прививкой от SARS-CoV-2. Начало массовой вакцинации населения должно поднять как потребительский оптимизм, так и уверенность бизнеса, в первую очередь — производственного. Главное только, чтобы для выпуска спасительных вакцин у России хватило соответствующих мощностей.

Подпишись на наш телеграм канал

только самое важное и интересное