Время прочтения - 6 мин.

Публикация свежих данных по Индексу потребительских цен в США действительно выглядела оптимистичной и превзошла ожидания экспертов, но Джон Отерс уверен, что радоваться «снижению инфляции» пока рано.

А этому аналитику можно доверять — главный обозреватель по рынкам американского издания Bloomberg, бывший редактор знаменитой колонки Lex в Financial Times и, наконец, автор бестселлера «Страшен рост рынков» славится высокоточными экономическими прогнозами.

Инфляция еще не побеждена

Начнем с того, что ноябрьский отчет стал чем-то вроде глотка свежего воздуха после нескольких месяцев негативных прогнозов. Замедление роста цен подарило надежду на скорое снижение темпов инфляционных процессов.

Рынок тоже отреагировал на позитивные данные оптимизмом — акции выросли, доходность облигаций просела. Этого и следовало ожидать. С другой стороны, реакция на фондовом рынке не была такой уж решительной, как бывало раньше после оптимистичных прогнозов прошлых лет. Ее можно назвать «взвешенной» — но не более того.

Джон Отерс поясняет причины сдержанности. Во-первых, если рассматривать инфляцию в чистом виде — исключая не только продукты питания и энергоносители, но и жилье — то ИПЦ снизился очень значительно.

Если убрать цены на продукты, энергоносители и жилье, базовая инфляция составит 5%. Источник — Bloomberg

Между тем главному — «базовому» — уровню инфляции, оказывающему самое непосредственное влияние на фактическую стоимость жизни американцев, помогает прогноз о снижении инфляции на энергоносители. Это ожидание имеет под собой исторические основы, так как прошлый стремительный рост цен на нефть был более 12 месяцев назад. Ситуация предсказуема — судя по поведению товарных рынков.

«Эффекты базы» помогли значительно смягчить годовую энергетическую инфляцию. Источник — Bloomberg

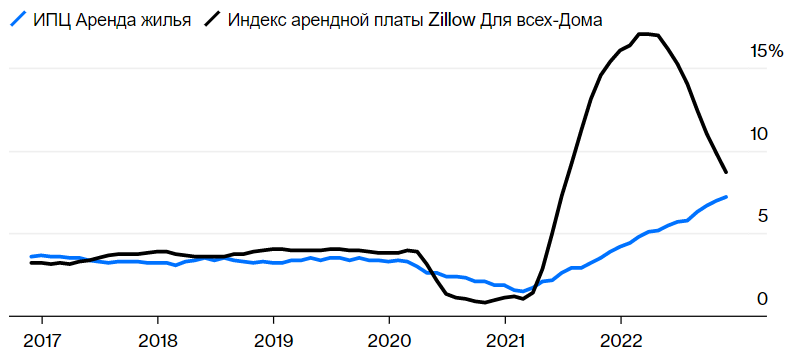

Но вот с чем постоянно сталкивается рядовой американец — как говорится, в режиме реального времени — это инфляция в сфере жилья. ИПЦ арендной платы в частном секторе (он учитывает только новые ежемесячные договоры аренды) достиг ужасающего пика в начале 2022 года, а теперь начинает снижаться. Индекс от компании Zillow сейчас почти сравнялся с показателем Бюро статистики труда.

Данные Zillow свидетельствуют о том, что инфляция арендной платы по новым договорам достигла своего пика несколько месяцев назад. Источник — Bloomberg

Казалось бы, все хорошо! Так почему же у экспертов так мало радости от этих данных? Вероятно, все дело в том, что мы видели подобные показатели и раньше, но никакого «облегчения» экономике и жизни людей в целом они не принесли.

Читать также

Курс гривны в 2024 году

Что ждет Украину после войны? Экономическое восстановление и инвестиции

Экономический кризис – 2024: возможные сценарии

Индия на рельсах глобального роста

Кто смог заработать на энергетическом кризисе? Конечно, Уоррен Баффет!

Какое влияние на экономику оказала транспортная революция?

Русский медведь борется

Экоущерб: новейшие методики и подводные камни международных исков

Достаточно посмотреть хотя бы на товары и услуги, цены на которые меняются медленно. Их еще называют «инертные цены» (а иногда — «липкие»). По определению, инфляция на такие товары/услуги должна расти медленнее, чем на продукцию с очень гибким ценообразованием, например, на бензин.

Но инфляция «липких цен» все еще очень высока. В годовом исчислении она достигает максимума за 40 лет. И хотя этот показатель за последние три месяца немного ниже, чем на пике в начале 2022 года, но речь все равно идет о небывалых для последних десятилетий темпах роста.

«Липкие цены» по-прежнему находятся на 40-летних максимумах. Источник — Bloomberg

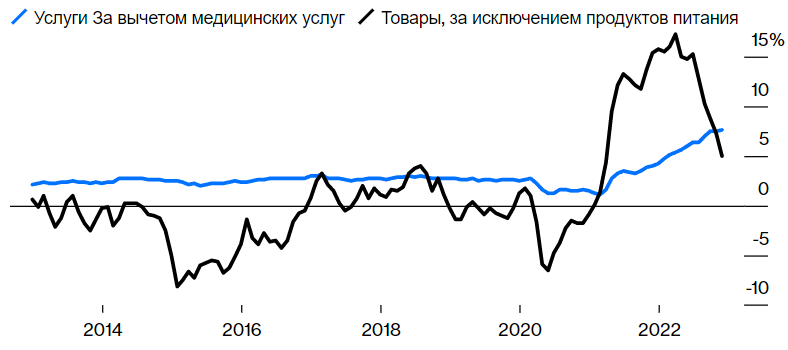

Важным аспектом остается баланс между ценами на товары и услуги. Пандемия вынудила многих американцев пересмотреть характер трат, уменьшив расходы на услуги. В то же время на товары спрос оставался высоким.

Итог: цены на товары росли — правда, непродолжительное время, а стоимость услуг падала. Для экономики страны, в которой большую часть занимает именно сектор услуг, происходящее было очень важным показателем. Сейчас цены на товары замедляют прежний рост, а вот стоимость услуг, наоборот, идет вверх. Получается, что инфляция на услуги выше товарной инфляции.

Инфляция услуг, за исключением медицинских услуг, теперь превышает инфляцию товаров. Источник — Bloomberg

Это нельзя назвать большим сюрпризом или шоком. Но факт остается фактом: будущий курс инфляции в сфере услуг остается неопределенным, а сегодняшний выглядит очень высоким.

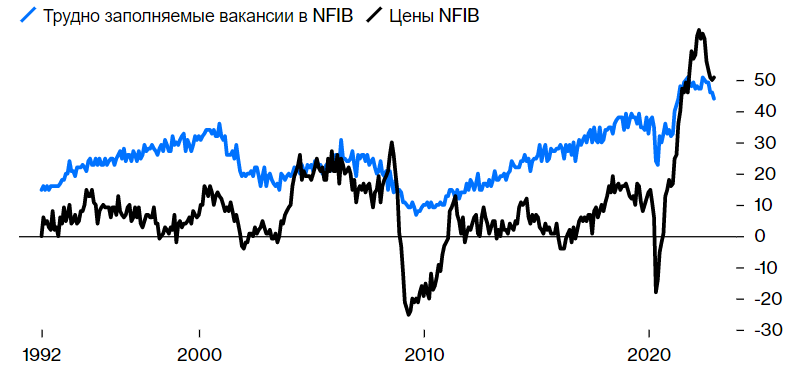

Данные по инфляции, выходящие за пределы статистики Индекса потребительского доверия, тоже сбивают с толку. Обзор потребительских ожиданий Федерального резервного банка Нью-Йорка показал снижение краткосрочных и среднесрочных инфляционных ожиданий. Это говорит о том, что инфляция реально находится под контролем. Однако последний опрос малых компаний, проведенный Национальной федерацией независимого бизнеса (NFIB), свидетельствует о сохранении проблемы.

Руководители малых предприятий говорят, что стоимость их продукции растет не так быстро, как в начале 2022 года, но доля тех, кто сообщает о повышении цен, в ноябре немного увеличилась по сравнению с октябрем.

Между тем доля компаний, сообщающих о трудностях с заполнением вакансий — а это ключевой показатель того, что давление на рынок труда может вызвать инфляционный всплеск — едва ли ниже исторического максимума, достигнутого в начале прошлого года.

Последний опрос NFIB показывает, что ценовое давление немного ослабло. Источник — Bloomberg

Ясно, что все эти опросы и исследования пока не дают ответа на важнейший вопрос — как долго инфляция будет оставаться на высоком уровне в 2023–2024 гг.

Конечно, существует еще одна причина, по которой инвесторы не так бурно отреагировали на показатели Индекса потребительских цен. Они ждали решения Федерального комитета по открытым рынкам. Правда, особо это ничего не изменило для ФРС.

Повышение ставки на 50 б. п. — а не на 75 б. п., как это было на последних четырех заседаниях ФРС — вполне можно было «предсказать» заранее. Но в условиях сильного рынка труда, роста «инертных цен» и проблемной инфляции в сфере услуг будет ли комитет готов снова «предсказать» значительное смягчение ставки в следующем году?

И стоит ли ждать от председателя ФРС Джерома Пауэлла голубиной риторики, или же он в очередной раз займет сторону ястребов? Пока все эти вопросы остаются открытыми.

Источник: Bloomberg

Подпишись на наш телеграм канал

только самое важное и интересное