Время прочтения - 5 мин.

Должны ли монетарные власти России следовать примеру «старших товарищей» из развитых стран в борьбе с рецессией

Идея о преодолении экономического кризиса резким снижением процентных ставок по централизованным кредитам и «неограниченным» предоставлением денежной ликвидности за счет операций ЦБ чрезвычайно популярна в народе и у профессионалов. Многие ЦБ активно ей следуют в нынешний кризис. Поможет ли такая модель действий российской экономике?

Предварительные данные свидетельствуют — пандемия новой коронавирусной инфекции нанесла мощнейший удар по экономикам развитых стран. Возможно, более мощный, чем несколько последних кризисов вместе взятых. И проблемы, вызванные SARS-CoV-2, пока далеки от разрешения, а ВОЗ предупреждает о рисках «второй волны» и об отсутствии «серебряной пули» против болезни.

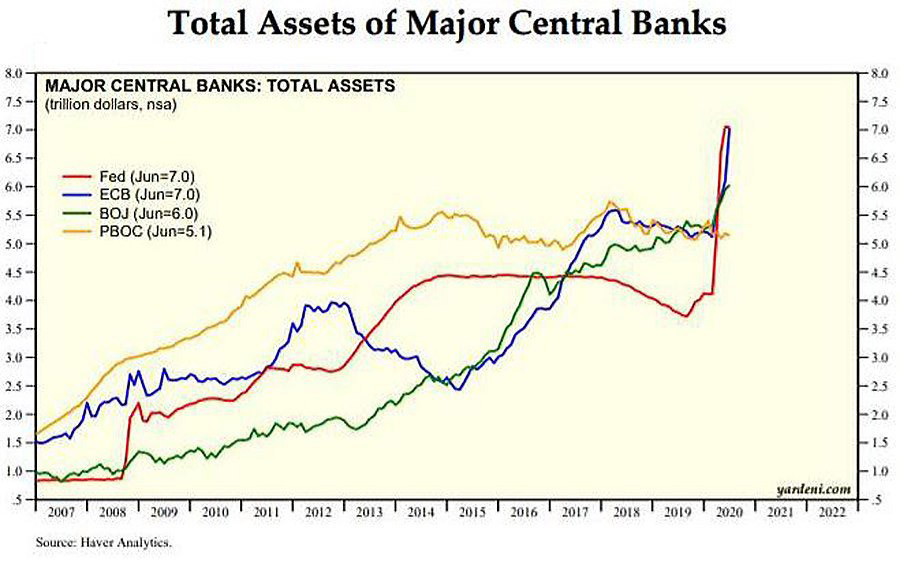

Все это может означать, что экономический спад, спровоцированный пандемией, не ограничится одним-двумя кварталами, а выход из кризиса, вероятно, окажется затяжным. Немудрено, что в этой ситуации мировые центральные банки открыли настежь все каналы предоставления денежной ликвидности. Только за первое полугодие они «впрыснули» в национальные экономики порядка $5 трлн. Примерно половина из астрономической суммы приходится на ФРС США, ещё треть — на ЕЦБ. В общей сложности активы монетарных регуляторов выросли почти на 30% к предыдущему году. И будут расти дальше.

На этом фоне Банк России, вливший в национальную финансовую систему всего лишь 1,8 трлн руб. (или $25 млрд — 1,6% ВВП), выглядит скупым рыцарем, если считать по узкой денежной базе. Или даже вовсе не рыцарем, а «плюшкиным». За что подвергается суровой критике и справа, и слева.

Но так ли он не прав, действуя «экономно» и осторожно?

Чтобы ответить на этот вопрос, нужно сначала посмотреть, как в принципе работают «вертолетные» деньги центральных банков.

В теории считается, что расширение денежного предложения увеличивает доступность кредита и тем самым повышает спрос на него. Конечные потребители понимают, что в условиях низких ставок могут позволить себе чуть больше, а производители товаров и услуг видят возможности залатать «финансовые дыры», модернизировать производство и даже нарастить выпуск, если почувствуют повышение спроса. Это, в свою очередь, позволит нанимать новый персонал, что улучшает ситуацию на рынке труда.

Отдельно еще можно упомянуть, что денежная «эмиссия» центральных банков стимулирует рост финансовых активов, в первую очередь, акций и облигаций. В них в развитых странах вложены немалые деньги физических лиц — как напрямую, так и через индустрию взаимных фондов. И улучшение ситуации на фондовом рынке, во-первых, позволяет фирмам еще дешевле привлекать финансовые ресурсы для развития. А во-вторых, активы розничных инвесторов увеличиваются, создавая тот самый «эффект богатства», который тоже стимулирует потребление.

То есть, вот так, по цепочке, одновременно по нескольким направлениям дешевые деньги вытаскивают экономику из кризиса.

На практике, разумеется, эта схема работает немного не так. В частности, первыми бонусы получают банкиры и брокеры, которые «расшивают» узкие места в своих балансах, затем деньги доходят до сферы услуг и уже потом — до производственного сектора. Но главное, что алгоритм работает. И работает потому, что функционируют каналы и механизмы передачи дешевых денег от центрального банка конечным бенефициарам – бизнесу и населению.

Одним из таких механизмов выступает переоценка недвижимости и рефинансирование ипотеки. Переоформив закладную под более низкую ставку, а объект залога — по более высокой рыночной стоимости, заемщик получает дополнительные средства, которыми может распорядиться по собственному усмотрению. И чаще всего – отправить на дополнительное потребление. Эта система настолько хорошо отлажена в США, что многие американцы рефинансируют кредиты по несколько раз.

К сожалению, одной из «родовых травм» российской экономики остается низкая защита прав собственности. Из-за чего банкиры опасаются кредитовать бизнес без адекватных залогов, а бизнесмены с огромной неохотой привлекают банковские кредиты, и ещё менее охотно занимают на открытом рынке через выпуск облигаций или акций. Потому что любой долг может для компании стать прологом к банкротству и принудительной смене собственника: таковы законы и, главное, правоприменительная практика в РФ.

В итоге почти все инвестиции делаются российскими предприятиями так или иначе из собственных средств. Либо из прибыли напрямую, либо из выручки, прогнанной через оффшоры. До сих пор главные «иностранные» инвесторы в РФ — Кипр, Нидерланды и Великобритания, хотя реальный товарооборот с ними невелик.

По данным статистики, капиталовложения за счет собственных средств составляют: в торговле – 90%, в обрабатывающих производствах – 70%, в АПК – 50%. Больше всего заемных ресурсов — ожидаемо — в стройкомплексе. Но там играют роль и государственные вливания в мегастройки, и особенности финансирования жилищного строительства по договорам долевого участия.

Таким образом, в отсутствие эффективных трансформационных механизмов любой избыточный рост денежного предложения в России неизбежно выливается на финансовый рынок. Прежде всего, на его валютный сегмент — как самый ликвидный и емкий. Потому что весь годовой оборот российских ценных бумаг — от силы 40 трлн руб. в год, а валютного рынка на Мосбирже — почти на порядок больше (350 трлн руб.).

И пока в России не сложится уважение к частной собственности и частному бизнесу, не усилится защита прав собственника, не установится баланс интересов заемщика и кредитора (сейчас он сильно смещен в пользу банка), о дешевых деньгах можно будет только мечтать. И завистливо поглядывать на то, как умело действуют центральные банки в развитых странах.

Подпишись на наш телеграм канал

только самое важное и интересное