Время прочтения - 8 мин.

Коронакризис привел к расширению государственного долга в большинстве стран мира. Если в развитых государствах с емкими финансовыми рынками правительства могли себе позволить размещать большую часть обязательств на внутреннем рынке — среди резидентов, то развивающимся странам потребовалась помощь международных институтов развития и других институциональных инвесторов на внешних рынках. Это приводит не просто к росту госдолга, но росту внешнего госдолга, зачастую номинированного в «твердых» валютах, что создает риски для устойчивости государственных финансов.

Несмотря на то, что Казахстан находится в том же тренде, условия для привлечения заемного финансирования — как для государства, так и для частных компаний —складываются для него достаточно комфортные. Госдолг в виде облигаций, номинированных в тенге, может быть интересен как кэрри-трейдерам, так и консервативным институциональным инвесторам в условиях предельно низких ставок на развитых рынках.

Но есть и серия сдерживающих факторов, среди которых немаловажный — настроения общества.

Долги не тяжкие

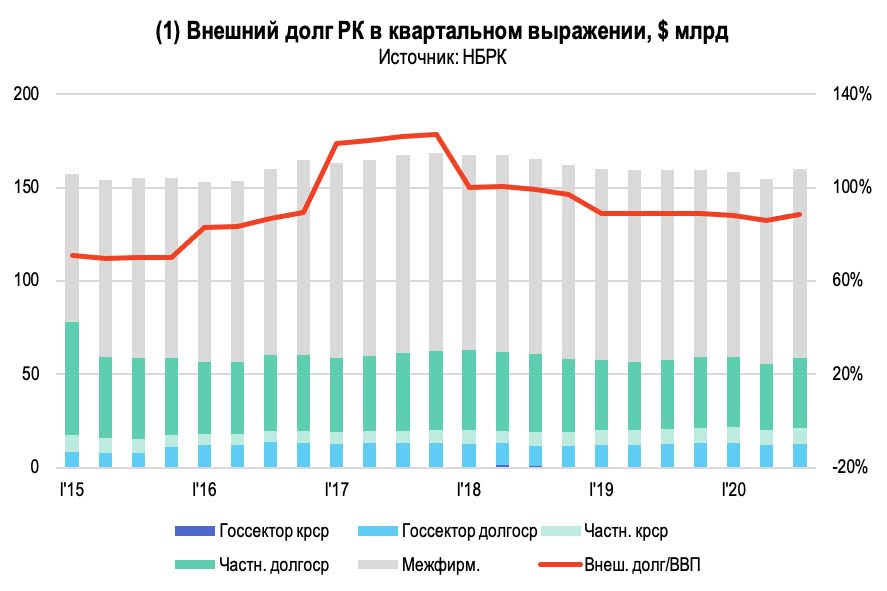

Внешний долг Казахстана на начало 3К 2020 года составлял $159,8 млрд, что в соотношении к ВВП РК за 2019 г. составляет 88,7%. В абсолютных показателях за год размер внешнего долга вырос (к 3К 2019) на 0,1%, за 5 лет — на 2,9%. Эту динамику можно объяснить в том числе и тем, что предыдущая пятилетка (как и последние 12 месяцев) не была периодом устойчивого роста экономики РК в реальном выражении.

Долларовый ВВП Казахстана в 2015-2017 гг. сократился с $221 млрд до $137 млрд (-38%), при этом достичь уровня 2015 не удалось даже спустя 5 лет после кризиса. И вряд ли удастся в ближайшие 2 года.

Структура внешнего долга по группам заемщиков выглядит следующим образом: 7,9% приходится на государственный сектор, 28,7% — частный сектор (в том числе банки — 3,3%), оставшиеся 63,4% — межфирменная задолженность.

В нашем случае под межфирменной задолженностью следует понимать обязательства дочерних компаний-операторов международных консорциумов по разработке казахстанских нефтяных месторождений перед материнскими компаниями за рубежом. Ближайший пример — структура обязательств крупнейшей в РК частной компании «Тенгизшевройл» (ТШО), которая принадлежит Chevron (50%), Exxon Mobil (25%), НК «КазМунайГаз» (КМГ — 20%) и «ЛукАрко» (5%). В структуре долгосрочных обязательств ТШО на конец 2019 года зафиксировано $6,7 млрд, из которых $2 млрд представлены займом Chevron, а $1 млрд — Exxon. Похожая ситуация и в других крупных проектах.

Иногда формально иностранными являются даже инвестиции компаний с казахстанским происхождением: например, дочка КМГ, участник Северо-Каспийского консорциума (NCOC) — KMG Kashagan B.V. — является нидерландской компанией, и финансирование казахстанского актива будет фиксироваться как иностранная инвестиция.

Большая часть казахстанского внешнего долга — долгосрочная. Объем краткосрочной задолженности не превышает 6% от всего внешнего долга, причем доля краткосрочного госдолга ничтожно мала — 0,2%.

С уровнем покрытия внешнего долга активами в РК также ситуация комфортная. Простое отношение резервов Национального банка к краткосрочному внешнему долгу составляет 357% (на 2К 2020), отношение резервных активов НБ РК и зарубежных активов Национального фонда РК к краткосрочному внешнему долгу по сроку, оставшемуся до погашения — 295%.

В отраслевой структуре внешнего долга превалируют ресурсные сектора. Доля горнодобывающей промышленности составляет 55%, в том числе добыча нефти — 52%. Всего вместе с геологоразведкой этот сектор весит 61%. На обрабатывающую промышленность приходится 7%, в том числе металлургия — 4%. Сектора «транспорт и складирование», а также «торговля» занимают по 5% совокупного внешнего долга. Следует уточнить, что значительную часть внешнего долга транспортного сектора приходится на трубопроводный транспорт — нефтепроводы и газопроводы. Это значит, что общий вес нефтегазового сектора в структуре внешних обязательств превышает 60%.

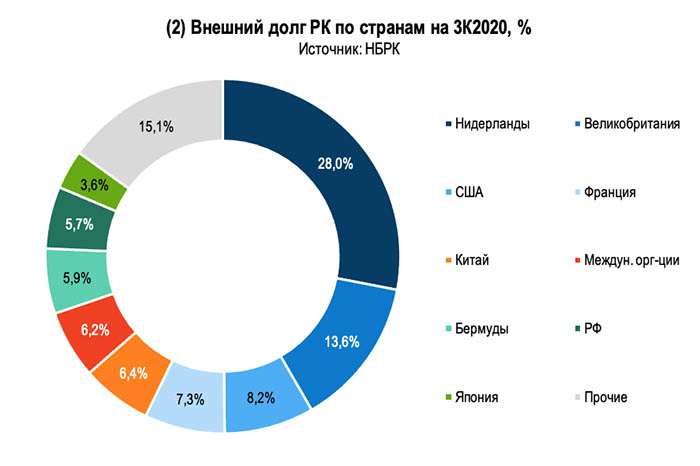

Страновая структура кредиторов РК — продолжение отраслевых особенностей. В лидерах нерезиденты из тех юрисдикций, откуда идут инвестиции в казахстанский нефтегазовый сектор: Нидерланды, Великобритания, США. Доля международных организаций сравнительно невелика — 6,2%, России — 5,7%.

В разрезе валют 82% внешнего долга Казахстана приходится на доллар, 4% — тенге, евро — 3%, 1% — рубль, а еще по 10% у НБ РК нет информации.

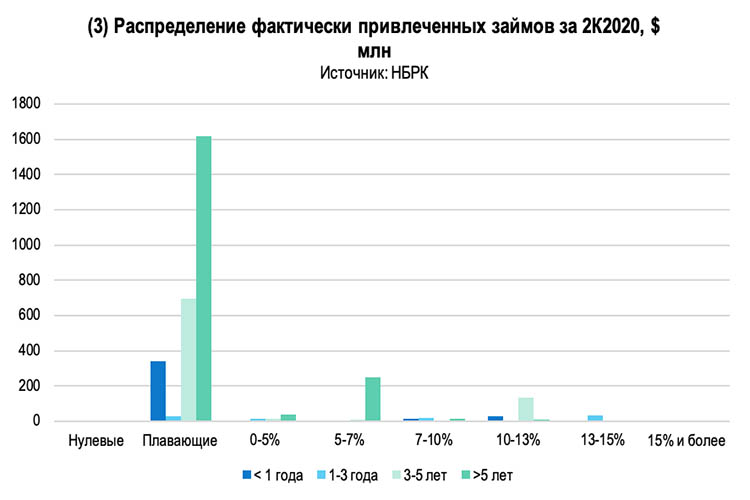

Большая часть долга привлекается по плавающим ставкам, как правило, привязанным к LIBOR. Из фактически сформированных в течение 2К 2020 обязательств перед нерезидентами, 82% займов было получено по плавающим ставкам, 8% — по ставкам 5-7%, 5% — по ставкам 10-13%. По нулевым ставкам привлечен 1% займов, в основном долгосрочных. При этом совокупная доля краткосрочного (до 1 года) внешнего долга в структуре вновь привлеченных средств — 11%.

Бери — не хочу

Если сравнивать ситуацию с внешним долгом в Казахстане с тем, что наблюдается в большинстве развивающихся и развитых стран, она кажется идеальной. Несмотря на относительно высокое соотношение внешнего долга к ВВП (около 90%; например, в России оно составляет около 30%, в Турции — около 60%), значительная часть долга представляет собой внутрикорпоративные отношения нефтедобывающих компаний и не может составлять угрозы для правительства, банковского или реального сектора страны, а уровень краткосрочных обязательств достаточно низок, чтобы быть полностью покрытым резервами Центробанка.

Казахстанские активы остаются привлекательными для инвесторов, несмотря на кризис. На фоне низких ставок на развивающихся рынках казахстанские эмитенты готовы предложить более высокую доходность. Например, размещения среднесрочных тенговых облигаций Минфина РК в последние месяцы проходило по ставкам 9-11%. Впрочем, с учетом девальвации тенге, которая с начала года составила около 13%, такая доходность вряд ли может быть интересна нерезидентам.

Пытаются использовать момент и получить дешевую ликвидность отдельные игроки корпоративного сектора: последнее (ноябрьское, 2020 года) размещение 12-летних долларовых бондов КМГ прошло по ставке 3,5%, тогда как ставка по предыдущему выпуску 12-летних облигаций (летом 2018) была выше — 5,4%.

Правительство РК планировало увеличить внешний долг для обслуживания дефицита бюджета. Однако в итоге планы по размещению евробондов и облигаций в российской валюте решено было свернуть. Чтобы сбалансировать бюджет, правительство привлекло кредит Азиатского банка развития. Одновременно с помощью НБ РК решило «развернуть» часть ликвидности, которая связывалась за счет эмиссии нот Нацбанка, в среднесрочные бумаги, ориентированные на резидентов — банки второго уровня. Если раньше избыточную ликвидность банки направляли в ноты и депозитные аукционы, то теперь какую-то ее часть планируется распределять в среднесрочные облигации Минфина.

Всемирный банк ожидает рост совокупного долга правительства с 19,8% до 30,5% ВВП в 2019-2021 годы. Однако значительного роста внешнего долга при этом не произойдет.

Во-первых, у правительства и НБ РК еще не исчерпаны возможности привлекать средства на внутреннем рынке в тенге — и относительно недорого.

Во-вторых, правительство стремится не допускать роста доли расходов на обслуживание долга в структуре расходной части бюджета. В последние несколько лет доля расходов на обслуживание долга выросла с 3,5% до 5,1% (2017-2019 гг.), а в абсолютных показателях — вдвое за 4 года. С учетом тенденции ослабления тенге к доллару, увеличение заимствований в инвалюте в краткосрочной перспективе может стать дополнительным стимулом увеличения госрасходов по обслуживанию долга. Этой же логикой руководствуется та часть корпоративного сектора, чьи доходы номинированы в тенге.

В-третьих, внешний долг — болезненная тема для казахстанского общества, часть представителей которого плотно увязывает обязательства компаний и государства с обязательствами граждан. Осенью 2019 года по стране прокатилась серия митингов антикитайской направленности, где в числе прочего звучал тезис о том, что долг Китаю не контролируется. В то же время Китай не входит в список главных кредиторов Казахстана (он пятый в перечне с 6,4%), а обязательства перед ним в последние годы сокращаются по мере выплаты предыдущих займов.

Подпишись на наш телеграм канал

только самое важное и интересное