Время прочтения - 6 мин.

Через год с небольшим после паники на сырьевых рынках мировые цены на нефть, металлы и продовольствие установились намного выше, чем даже до начала пандемии COVID-19.

Более того, их рост все еще продолжается, что дает обильную пищу для прогнозов и разговоров о начале нового суперцикла в сырье. Насколько оправданы предположения такого рода?

Неудержимый рост

Всего лишь чуть более года назад, в марте – апреле 2020 г., игроки на сырьевых рынках пребывали в состоянии, близком к панике. На волне страхов, связанных с пандемией новой коронавирусной инфекции, парализовавшей главные экономики мира, цены на большинство товаров очень быстро ушли к многолетним минимумам. А на нефть они на какое-то время стали и вовсе отрицательными.

С тех пор картина поменялась радикально. Сначала в рамках обычной коррекции после большого обвала, а затем — по мере появления надежд, что худших вариантов развития событий в глобальной экономике удастся избежать — котировки контрактов на нефть, газ, металлы, зерно и прочее не только начали расти. Они превысили в большинстве случаев те уровни, которые сложились до вспышки COVID-19. И эта тенденция продолжается.

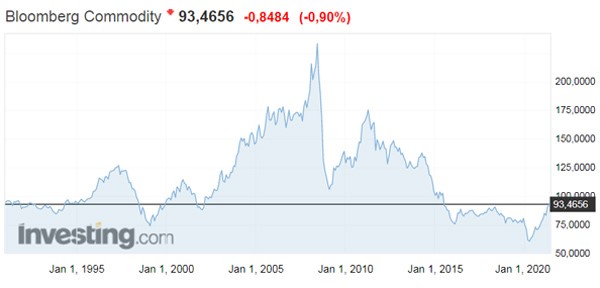

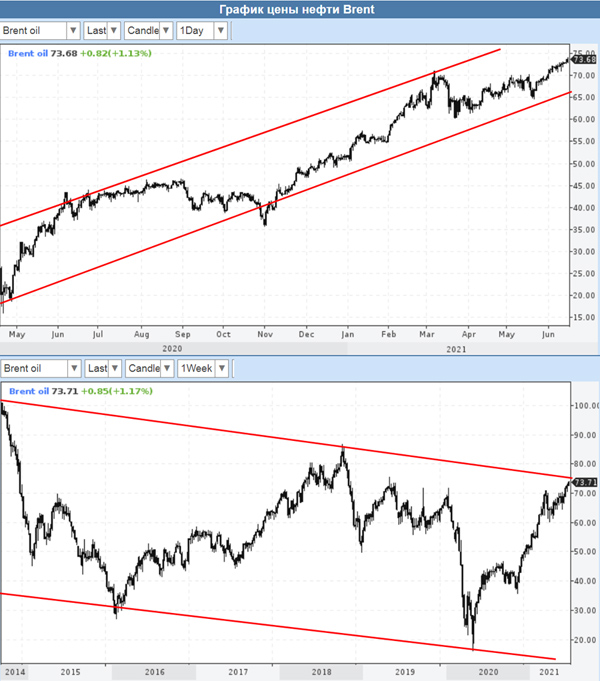

Так, к началу октября 2021 года фьючерсы на нефть марки Brent превысили $84 за баррель. Это на 16–18% больше, чем в январе 2020-го, когда они едва-едва достигали $71–72. Контракты на медь в мае нынешнего года на Лондонской бирже металлов отметились на уровне $10 500 за тонну, зафиксировав исторический максимум. Сейчас они опустились в диапазон $9 100–9 500, что является тем не менее наивысшим показателем почти за десятилетие. Алюминий на LME пробил отметку $3 000, это максимум более чем за 13 лет. Недавний взлет цен на газ в Европе к $2 000 за тысячу кубометров, теперь уже скорректировавшийся, в комментариях не нуждается.

И подобная картина сейчас наблюдается по целому спектру сырьевых товаров. Интегральный Bloomberg Commodity Index, оценивающий их стоимость, превышает 90 пунктов, что бьет рекорды более чем за пять лет. Рассчитываемый FAO индекс продовольственных цен достиг самого высокого уровня с осени 2011-го.

Новый суперцикл?

Так, может быть, действительно случилось невероятное — коронавирус стал отправной точкой нового суперцикла на сырьевом рынке?

Под этим термином понимают длительный период, когда цены на нефть, газ, металлы, продовольствие и другие товары растут годами или даже десятилетиями под влиянием структурных изменений в глобальной экономике. За последнее столетие наблюдалось четыре подобных суперцикла. Последний пришелся на 1998–2008 гг. (по другим оценкам, период закончился в 2014 году обвалом на рынке нефти). Его связывают с быстрым экономическим ростом Китая и других развивающихся экономик, в частности таких, как страны БРИКС.

Сейчас, пожалуй, можно проводить параллели с концом 1990-х, когда рост цен на сырье начался после мощного глобального кризиса, известного как азиатский. Причем одним из драйверов, как и тогда, выступает Китай. А дополнительными стимулами являются реализуемые в развитых странах масштабные программы поддержки деловой активности и тотальный переход к зеленым технологиям. Последний фактор толкает вверх цены на металлы и продукты.

Наряду с этим некоторые эксперты и пандемию COVID-19 (которая, как теперь выясняется, принимает более затяжной и сложный характер) записывают в число катализаторов сырьевого суперцикла. Подобной точки зрения, в частности, придерживаются в Goldman Sachs. Там полагают, что волны заболеваемости, вызываемые все новыми и новыми штаммами SARS-CoV-2, еще долго будут вносить дисбаланс в поставки сырья, что не даст ценам падать.

Монетарные факторы

И все же, говоря о формировании нового сырьевого суперцикла, нельзя упускать из виду один важный момент. Нынешний бурный рост цен на этом рынке во многом связан не с потребностями промышленного производства тех или иных товаров, а с аномально мягкой денежно-кредитной и бюджетно-фискальной политикой, проводимой многими центробанками и правительствами как в развитых, так и в развивающихся странах. То есть с чисто монетарными стимулами.

Нынешние объемы денежной эмиссии, а также бюджетной поддержки населения и производителей в разных странах являются беспрецедентными по масштабам и темпам. Никогда прежде печатные станки не работали в таком напряженном ритме, а деньги не вбрасывались в экономику в таких объемах и с такой скоростью. Что (в полном соответствии с объективными экономическими законами) ускорило инфляцию, причем повсеместно. В США, Китае, России темпы роста потребительских цен бьют многолетние рекорды — и это может заставить (а кое-где уже заставляет) аккуратно сворачивать стимулирующие программы. То есть пузыри на сырьевых рынках долго не продержатся.

К столь же краткосрочным факторам можно отнести нынешние дисбалансы в трансграничных поставках сырья, во многом обусловленные противопандемийными мерами. И хотя новые ограничения, вероятно, будут возникать не только в текущем, но и в следующем году, промышленность так или иначе сможет к ним адаптироваться. Значит, сгладятся скачки спроса, толкающие цены вверх.

Наконец, сложно рассчитывать на удорожание топливно-энергетических товаров в условиях ускорившегося зеленого перехода — и скачок газовых цен стал еще одним стимулом к нему. В разных странах мира анонсируются и реализуются планы перехода на электротранспорт (по крайней мере в городах) и отказа от автомобилей с ДВС. Это неизбежно сократит потребности в бензине и дизтопливе, а ведь они сейчас формируют более 40% мирового спроса на нефть. Ну и перевод энергетики на возобновляемые источники должен уже к концу десятилетия уменьшить спрос как минимум на уголь, отказ от которого является долгосрочной стратегией в Европе. В таких условиях ставка на затяжной и внушительный рост цен в энергоносителях выглядит довольно рискованной.

Подпишись на наш телеграм канал

только самое важное и интересное