Время прочтения - 7 мин.

Новый 2022 год принес частным инвесторам из России не мешок подарков, а лишь новые страхи, тревоги и разочарования. В полной мере проявились весьма специфические «российские риски», связанные совсем не с экономикой, но лишь с не поддающейся разумному прогнозу геополитикой. Добавили поводов для раздумий и некоторые анонсированные новации отечественных регуляторов.

На этом фоне все разумнее звучит мысль: не вернуться ли к традиционным, то есть консервативным, принципам сбережений? Как внешняя политика может повлиять на предпочтения розничных инвесторов?

Сломленные надежды

Говоря по правде, тревожные сигналы для российского фондового рынка начали громко звучать еще три месяца назад. Хотя сам по себе минувший год выдался для ценных бумаг отечественных эмитентов весьма удачным.

Рублевый индекс Мосбиржи в середине октября поднялся выше 4 292 пунктов (+30,5% с начала года), что и стало новым историческим максимумом. Пик роста по долларовому индексу РТС пришелся на конец октября, когда был зафиксирован 10-летний максимум — 1 933,6 пункта (+39,4% с начала года).

Более того, российский рынок акций показал в 2021 году лучшую дивидендную доходность за 10 лет. Значение этого показателя по индексу РТС приблизилось по итогам 2021 г. к отметке в 9% годовых. При этом, как посчитали аналитики, на рынке РФ сейчас насчитывается не менее 20 ликвидных компаний с более-менее стабильной дивидендной доходностью — свыше 11%.

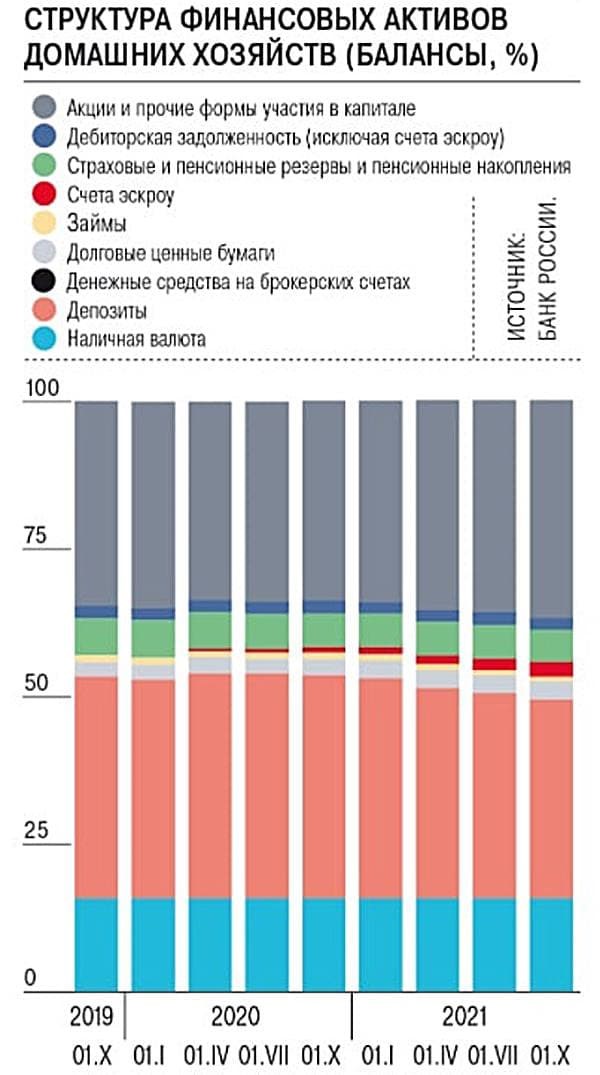

Немудрено, что россияне начали активно переориентироваться на рынок акций. По данным ЦБ РФ, на начало прошлого октября в структуре финансовых активов россиян наибольший вес занимали акции и прочие формы участия в капитале — 36,4%. Это максимум с 2018 года. Данная позиция превзошла даже привычные российским гражданам банковские депозиты (32,1%). Наличная валюта с долей в 16,8% оказалась на третьем месте в рейтинге инвестиционных предпочтений.

Тем не менее в этой бочке меда нашлась ложка дегтя. Под занавес года российский рынок растерял половину своих достижений. С конца октября наметилась нисходящая коррекция — поначалу в рамках фиксации прибыли крупными игроками на фоне ухудшения ситуации на мировых биржах. Но уже в ноябре на первый план стали выходить геополитические риски. А в декабре прошлого года и январе нынешнего они стали определяющими.

Возможное резкое обострение на российско-украинской границе и потенциальные ответные санкции США и Европы превратили отечественный рынок в «токсичный». Его крушение в январе, вошедшее в тройку крупнейших за последнее десятилетие, уничтожило более $50 млрд капитализации индекса РТС — то есть весь рост за прошлый год.

Массовый инвестор, покупавший акции, оказался в убытках. Это стало «большой болью» для сотен тысяч россиян, искавших в ценных бумагах спасительную гавань от растущей инфляции. Последняя, будучи рассчитана по корзине товаров, которые ежедневно покупают граждане России, достигла 18%, согласно подсчетам социологической службы «Ромир». И это вдвое выше официального показателя, публикуемого Росстатом.

Сомнительные альтернативы

В России не так уж много возможностей для частных инвестиций. А в минувшем году некоторые из них неожиданно превратились в рискованные. Так, широко разрекламированный американский брокер Interactive Brokers (IB) начал закрывать счета российским гражданам и профучастникам финансового рынка. В частности, «под раздачу» попали те, кто имели неосторожность хотя бы раз войти в свой аккаунт из Крыма. Также IB прекратил работу с российскими посредниками, а ЦБ внес его в список финансовых агентов с выявленными признаками нелегальной деятельности. И это существенно сузило возможности отечественных частных инвесторов вкладываться в зарубежные активы.

Интересной альтернативой акциям стала в последнее время недвижимость — в первую очередь в обеих столицах, а также Сочи и Краснодаре. Так, в целом за два пандемийных года жилье в Москве подорожало в среднем на 40% благодаря дешевой ипотеке и низким ставкам по банковским вкладам. Но, судя по прогнозам, потенциал тут уже весь исчерпан. Ужесточение денежно-кредитной политики, вылившееся в повышение ипотечных ставок и насыщение спроса за двухлетний бум, делают самым вероятным сценарием стагнацию этого рынка в текущем году.

Альтернатива, уже для рисковых — биткоин и прочие криптоактивы — тоже стала сомнительной. С одной стороны, стоимость первой криптовалюты упала до $33 400 с исторического максимума в $69 000, установленного 10 ноября, что еще раз напомнило о высокой волатильности таких инструментов. С другой стороны, Банк России заявил о желании запретить майнинг и обращение криптовалют в РФ, а также предложил ввести ответственность за такие действия, включая использование виртуальных валют для платежей. И хотя затем российский Минфин заявил, что криптовалютному рынку нужны не запреты, а регулирование, «осадок остался». Издержки вложений в эти активы, вероятно, возрастут.

Консервативные решения

На этом фоне привлекательными для частного инвестора начинают смотреться «традиционные» ценности — в первую очередь банковские вклады и золото, в том числе обезличенные металлические счета (ОМС).

Из этого списка выпали государственные облигации, а также валюта — в основном из-за резко выросшего риска иностранных санкций. В частности, по сообщениям СМИ, в случае негативного развития событий вокруг Украины, под жесткие ограничения могут попасть все операции нерезидентов с российским госдолгом. Кроме того, возможно введение запрета для российских банков на все транзакции по счетам в американских и европейских кредитных институтах. Это сделает невозможным обмен иностранной валюты в России как на биржевом, так и на межбанковском рынках, а также фактически обнулит валютные вклады россиян.

В этом контексте золото может стать альтернативой доллару и евро. Единственный риск тут в том, что при наихудшем развитии событий долларовая стоимость драгоценного металла может принудительно пересчитываться в рубли по весьма произвольному курсу, устанавливаемому Банком России. То же относится и к ОМС.

Также есть предпосылки к тому, чтобы вкладчики начали возвращаться в банки. По самым консервативным прогнозам, они могут принести на депозиты минимум ₽1,4 трлн в текущем году, а оптимисты говорят про ₽1,8–2,0 трлн. Порукой тому выступает рост ключевой ставки ЦБ ввиду необходимости борьбы с инфляцией. По прогнозам, уже скоро процент по централизованным кредитам может приблизиться к двузначной отметке, а затем и перешагнуть ее, если рост цен сохранится. Соответственно возрастут и ставки по банковским вкладам.

Другое дело, что за высокий процент придется платить подоходный налог. Уже в этом году вкладчикам могут начать поступать налоговые уведомления: отдать 13% дохода в казну придется каждому, у кого сумма процентов по всем вкладам и остаткам на счетах в российских банках превысит ₽42 500. Этот доход рассчитан по формуле: один миллион рублей умножить на ключевую ставку ЦБ на начало налогового периода (4,25% годовых).

И налогоплательщиками могут стать даже совсем не миллионеры: при определенных условиях налогооблагаемый доход может образоваться и с меньшей суммы, если вкладчик удачно перевложил деньги на депозит во второй половине года, когда ставки уже выросли до 7–8%.

В общем, «хороших» возможностей в 2022 году осталось не много, и главным будет не столько заработать, сколько уберечь деньги от инфляции. С этой задачей депозиты, скорее всего, справятся.

Подпишись на наш телеграм канал

только самое важное и интересное

.webp)