Ипотека набирает высоту. Как госпрограммы раскачали спрос на ипотеку в Казахстане и какие проблемы это рождает?

Время прочтения - 7 мин.

Рынок ипотеки в Казахстане переживает период бурного роста. В отличие от первого исторического подъема (конец 2000-х), нынешний рост связан не с активностью частного сектора и домохозяйств, а со стимулирующими государственными программами. И чем больше объем ипотечного портфеля, тем больше искажений и рисков это создает.

Ипотечные горки

В 2009 году финансовый и строительный сектора оказались в числе сегментов, наиболее пострадавших в результате кризиса экономики Казахстана. Лопнувший пузырь на рынке недвижимости превратился в зависшие на балансе банков неработающие активы. Их создавали специализированные компании по управлению стрессовыми активами в сфере недвижимости.

Несмотря на продолжающийся номинальный рост портфеля, объемы ипотечного кредитования в последующие несколько лет упали. В декабре 2007 около 50% портфеля было номинировано в иностранной валюте, что в ходе последующих девальваций национальной валюты (2009, 2014, 2015) превратилось в социальную проблему. Решить ее удалось лишь в последние годы, когда большая часть инвалютных ипотечных займов была конвертирована в тенге Национальным банком РК (НБРК).

Одновременно активизировались государственные институты развития, которые поддерживали и предложение (строительные компании) и спрос (система жилстройсбережений, ипотека). К лету 2019 года количество институтов поддержки, связанных с жилстроем, достигло 7. Это становилось проблемой правительства и даже вызвало критику президента Касым-Жомарта Токаева в сентябре 2019.

Назовем эти институты: Жилстройсбербанк Казахстана (ЖССБ), Казахстанская ипотечная компания (КИК), Фонд гарантирования жилищных сбережений (ФГЖС), «Байтерек девелопмент» (БД), Фонд развития предпринимательства «Даму», Фонд недвижимости «Самрук-Казына», «Баспана».

Каждая из структур отвечала за отдельный механизм поддержки. ЖССБ — за модель жилстройсбережений (вкладчик сначала накапливает средства, а затем становится заемщиком), КИК — за поддержку ипотеки, ФГЖС — снижал уровень риска при участии граждан в проектах долевого строительства, БД (в 2020 объединен с КИК) –— финансировал жилищное строительство в регионах через выкуп муниципальных облигаций.

«Баспана» — самый молодой институт в системе — появилась в 2018 и начала работать с июня того года как оператор программы льготного ипотечного кредитования «7-20-25». Гражданам РК, не владеющим жильем на момент обращения для участия в программе, предлагалось приобрести «первичку» в кредит по ставке 7%, срочности 25 лет при первоначальном взносе в 20%. В программе действовали ограничения по стоимости приобретаемого жилья (потолок — 25 млн тенге). Исполнителем программы назначили НБРК, а операторами выступили банки второго уровня. НБРК создал дочернюю структуру «Баспана», которая была призвана выкупать займы, отвечающие условиям программы, у банков второго уровня, а сама для финансирования этой деятельности выпускала облигации.

В начале 2020 «Баспану» объединили с Казахстанским фондом устойчивости (КФУ), — другой дочкой НБРК. КФУ продолжил выпускать облигации для финансирования программы.

В сентябре 2018 года «Баспана» запустила «Баспана Хит» — ипотечный продукт, ориентированный на вторичный рынок. Условия были чуть более жесткими: заем предоставлялся на 20 лет, первоначальный взнос — 20%, ставка рассчитывается от базовой ставки НБРК +1,75% (по состоянию на октябрь 2020 ставка составляет — 10,75%).

В 2020 году казахстанские власти решили сделать ставки по ипотечным госпрограммам еще ниже, анонсировав механизм «5-10-20» (ставка 5% с первоначальным взносом в 10% от стоимости жилья и сроком займа в 20 лет) для семей, чей среднемесячный подушевой доход ниже 96,7 тыс. тенге (коэффициент 3,1 от прожиточного минимума — $225).

Большой портфель

К августу 2020 ипотечный портфель РК достиг отметки 2 трлн тенге ($4,8 млрд). НБРК не дает раскладку по видам ипотеки (первичное или вторичное жилье), однако предоставляет детализацию по срочности займов и их валюте: 98,9% казахстанской ипотеки номинировано в тенге.

Средние ставки по выдаваемой в последние два года ипотеке находятся в диапазоне 7,2%-8,6%. Базовая ставка в этот же период изменялась в интервале 9%-12%. В последний год, с увеличением веса выдаваемых займов по «Баспане Хит», выросла зависимость изменения ставок по ипотеке от динамики базовой ставки.

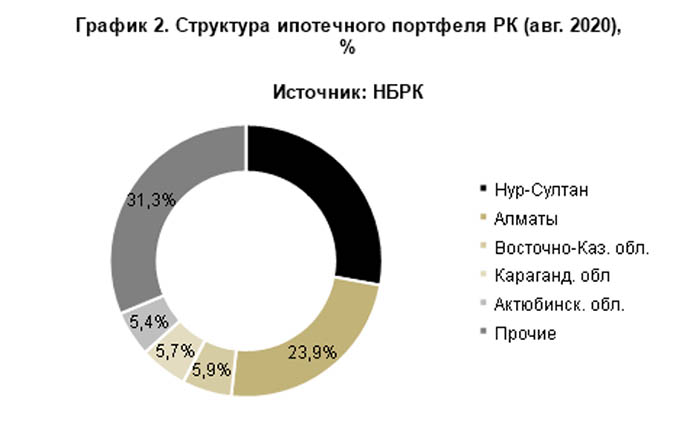

В региональной структуре ипотечного портфеля выделяются Нур-Султан и Алматы: на два крупнейших города приходится 52%, а на топ-5 регионов РК — 68,7% всего портфеля. Столь высокая географическая концентрация связана с тем, что ипотечные продукты ориентированы главным образом на многоквартирное жилье, которое преимущественно строится в крупных городах. В регионах с более высокими темпами роста населения проблема решается через индивидуальное жилищное строительство.

По состоянию на середину сентября 2020 года по программе «7-20-25» было выдано 22,8 тыс. займов на 268 млрд тенге. Географическая концентрация портфеля КФУ повторяет общий вид: Нур-Султан и Алматы аккумулируют 49% портфеля.

Но наиболее крупный игрок на рынке ипотеки — ЖССБ, на его займы приходится до 2/3 всего ипотечного портфеля. В отличие от контролируемых НБРК компаний, этот финансовый институт не предоставляет отчеты по портфелю ежемесячно.

Дешево – не значит лучше

Внимание казахстанского правительства к ипотеке отчасти объясняется наблюдением, что казахстанцы — нация, стремящаяся к владению жильем. А отчасти — традиционной политикой поддержки строительного сектора, который тяжело пострадал в ходе кризиса 2008-2009 гг.

Ключевой контраргумент против накачивания деньгами ипотечного сектора — ипотека слишком дорогой продукт для большинства казахстанцев. По данным опросов НБРК (июль 2020), лишь около 6,5% респондентов сообщают, что обслуживают ипотечные займы (потребкредиты у 29,5%), и только около 10% населения продолжало делать накопления по состоянию на лето 2020 г. То есть они либо обладаюет достаточным денежным потоком, чтобы сберегать, либо имеют привычку к сбережению.

Влияние государственных программ на ипотечный рынок двояко. С одной стороны, тысячи людей получили возможность воспользоваться ипотекой для приобретения жилья. С другой, рынок начал разогреваться, а темпы ввода нового жилья не настолько высокие, чтобы встречать весь рождающийся спрос. Значительная часть спроса перетекла на вторичный рынок и стимулировала рост цен. Например, по состоянию на июнь 2020 г. по ориентированной на вторичный рынок госпрограмме «Баспана Хит» было выдано займов на 198 млрд тенге, тогда как по «7-20-25» — на 184 млрд.

Учитывая неравномерное распределение ипотечного портфеля по регионам, стимулы, которые госпрограммы должны были сообщить инвестициям в основной капитал и строительному рынку, коснулись ограниченного количества регионов.

Риски скрыты и в темпах строительного сектора. Например, в январе-августе 2020 года темпы ввода жилья выросли на 6,4%, а ипотечный портфель –— на 12,9%. В долгосрочной перспективе этот разрыв может вызвать волнообразный рост цен на жилье.

Еще одна проблема льготной ипотеки — искажения, которые она создает на финансовом рынке и связанные с этим ограничения. Например, рост ипотечного портфеля не позволяет значительно увеличивать объемы секьюритизации активов. В сентябре 2020 Tengri Partners Investment Banking объявил о запуске проекта секьюритизации части ипотечного портфеля казахстанских БВУ и КИК. Оказалось, что из более чем 2 трлн портфеля лишь 27 млрд могут быть превращены в бумаги с доходностью, интересной рынку. Общий объем ипотечных займов, которые потенциально могут быть секьюритизированы, КИК оценили в 800 млрд тенге (около 40%).

Ответ на вопрос — насколько устойчивым окажется ипотечный рынок, если государство вдруг прекратит наращивать объемы стимулирования, либо вовсе от них откажется — остается открытым.

Подпишись на наш телеграм канал

только самое важное и интересное