Время прочтения - 6 мин.

На российский фондовый рынок пришел долгожданный бум частных инвестиций. Даже далекие от денежной сферы граждане открывают ИИС и брокерские счета и со знанием дела рассуждают о перспективах бумаг «Яндекса» или «Газпрома». Впрочем, активность подавляющего большинства из них ограничивается исключительно отечественными финансовыми инструментами. И дело тут вовсе не в «квасном патриотизме».

Что мешает российским частным инвесторам вкладываться в более доходные финансовые инструменты?

Биржевая лихорадка

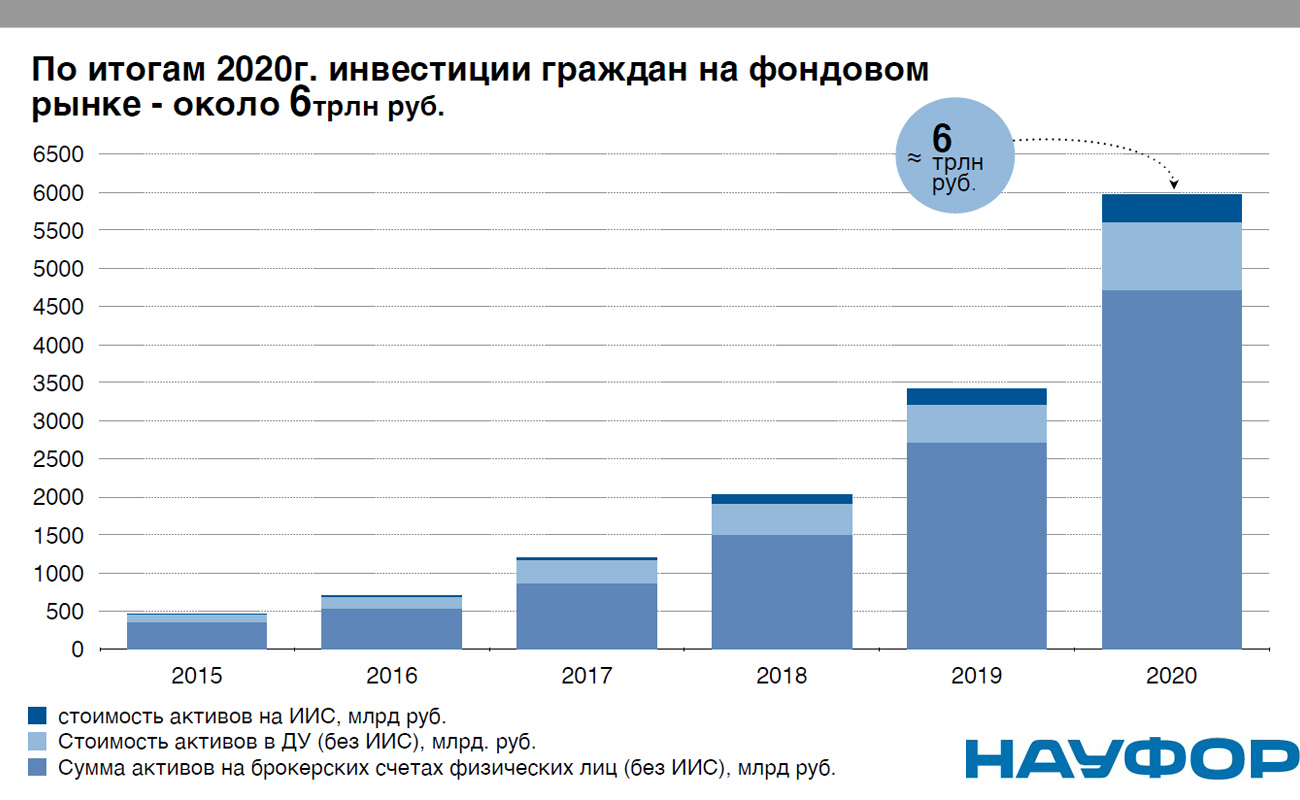

По данным Национальной ассоциации участников фондового рынка, число российских граждан, имеющих брокерские счета, за 2020 год почти удвоилось и приблизилось к знаковой отметке в 10 млн чел. И эта отметка была превышена уже в нынешнем феврале.

Впрочем, реальные сделки совершались в течение прошлого года примерно по трети счетов. Но и это можно считать большим достижением, ведь инвестиции физических лиц также выросли почти вдвое, достигнув или даже превысив на конец года ₽6 трлн (данные НАУФОР и ЦБ РФ здесь отличаются).

Причин у столь резко проснувшегося интереса простых россиян к биржевым играм несколько. Прежде всего, это, разумеется, драматическое снижение доходности консервативных «инвестиционных» инструментов, доступных большинству и не требующих особых знаний — банковских вкладов и накопительных счетов. Ставки по ним, и так едва покрывавшие официальную инфляцию, в 2019–2020 гг. ушли у большинства банков в реально отрицательную область. И вдобавок упали до совсем уж скромных цифр, которые в голове не укладывались — 2–4% годовых. Темпы роста потребительских цен граждане оценивали намного выше — 8–10%.

Но также сказалась и смена поколений. Состарились и вышли на пенсию, либо достигли предпенсионного возраста «ветераны», помнившие дефолт 1998 года в России и крах доткомов в начале XXI века в США. Тон на рынке стали задавать те, для кого даже Великая рецессия 2008–2009 гг. стала лишь досадным эпизодом в процессе безостановочного роста: уже более 40% российских инвесторов находятся в возрасте 30–40 лет. Их толерантность к риску намного выше, чем у «напуганных» предшественников, имевших травматичный опыт больших потерь.

Наконец, произошли революционные изменения в технологиях инвестирования. Биржевые терминалы появились в смартфонах, и совершать сделки по купле-продаже акций и облигаций стало возможно лишь в несколько «тапов» по экрану. А родившиеся в ответ на растущий спрос стратегии «автоследования» и типовые инвестиционные портфели, создаваемые за считанные минуты в тех же гаджетах, до предела упростили принятие решений начинающим инвестором.

Узкая концентрация

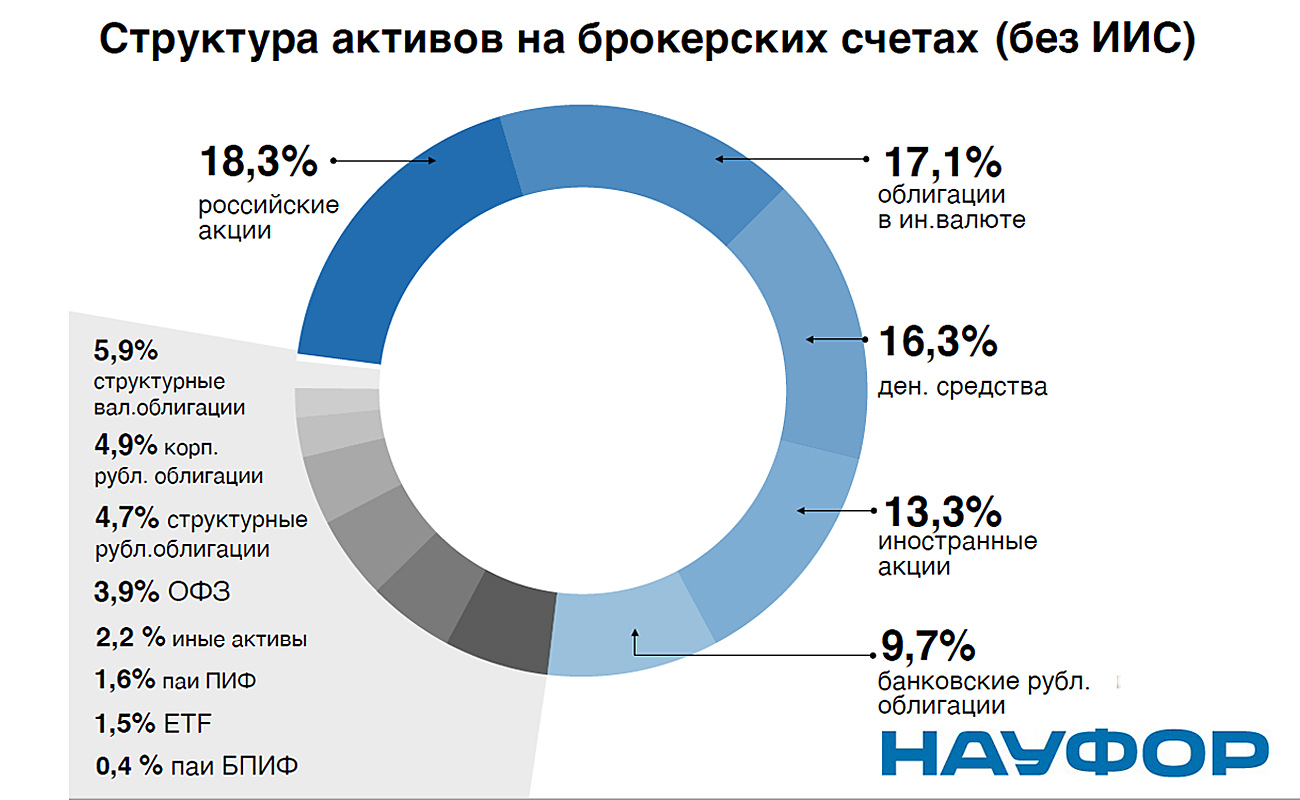

По данным российских брокеров, агрегированных РБК, 80% действующих счетов для операций на фондовом рынке не достигают по объемам и ₽1,4 млн — предельного размера депозита в банке, застрахованного в ССВ. При этом они на 80–85% состоят из чисто российских активов — «голубых фишек» из индекса Мосбиржи, ОФЗ и корпоративных облигаций, евробондов и т. п.

При этом даже российский фондовый рынок дает намного более широкий выбор инвестиционных инструментов. Помимо blue chips и госбумаг, есть акции «второго» и «третьего» эшелонов, фьючерсные контракты, биржевые инвестфонды и др. Если же говорить об иностранных активах, то здесь возможности для составления инвестиционного портфеля на любой — даже самый взыскательный — вкус практически безграничны. Однако в большинстве своем они не доступны рядовому инвестору.

Основная причина — крайне консервативная позиция регулятора, Банка России. По его мнению, основной массе россиян еще не хватает ни знаний, ни опыта, чтобы инвестировать в зарубежные активы, и тем более — в сложные финансовые инструменты типа структурных нот, а также в «мусорные» облигации и т. п. Все эти ограничения прописаны в российских законах и нормативных актах ЦБ РФ.

Согласно им, розничные инвесторы делятся на квалифицированных и неквалифицированных. Последние серьезно ограничены в выборе инструментов для инвестиций: им недоступны целые классы активов — от ETF до фьючерсов, маржинальные сделки, операции НЕПО и многое другое. По сути, «неквалы» могут вкладываться только в российские бумаги, что и определяет состав их портфелей.

Повышение квалификации

Для получения статуса квалифицированного инвестора, россиянин должен предъявить либо деньги, либо знания. Его активы в банках, на брокерских счетах и ОМС должны превышать ₽6 млн, либо должен быть в наличии аттестат специалиста финансового рынка, аудитора, актуария, сертификат CFA или CIIA и т. п. Засчитывается также опыт работы в компании-профучастнике рынка на позиции, связанной с торговлей ценными бумагами, либо опыт крупных сделок с акциями и деривативами.

Впрочем, сейчас ЦБ и заинтересованные участники рынка ведут переговоры о смягчении некоторых требований к неквалифицированным инвесторам и расширении их доступа к отдельным инструментам, таким как ноты с гарантированной защитой капитала. Такого рода продукты предлагают многие банки и брокерские фирмы, поскольку их маржинальность для продавца намного выше, чем у традиционных активов.

По данным ЦБ, сомнительных активов продано уже на ₽600–700 млн. Тем не менее, возможно, в текущем году будет принято компромиссное решение по оценке брокером знаний неквалифицированного инвестора. Но о том, что оно упростит россиянам доступ к зарубежным акциям и бондам, речи пока нет.

С другой стороны, граждане РФ и сейчас не ограничены в праве действовать через иностранного брокера и напрямую торговать на зарубежных площадках. Да, это требует хорошего знания английского языка и навыков трейдинга. Да, порог входа в рынок намного выше — $5 000–10 000. Да, есть риск, что нерезидент через какое-то время закроет лимиты на Россию по чисто политическим мотивам. Но при желании возможно все. Хотя инвестора, способного самостоятельно решать все вопросы с иностранным посредником, уже сложно считать неквалифицированным.

Подпишись на наш телеграм канал

только самое важное и интересное