Время прочтения - 8 мин.

Какие ниши для инвестиций в Казахстане остаются привлекательными, несмотря на коронакризис.

ВВП Казахстана в 2020 упадет не менее, чем на 3%. Это прогноз обычно достаточно оптимистично настроенного в оценках перспектив развивающихся экономик Всемирного банка. Причины падения — кризис нефтяных цен и обвальное снижение спроса из-за жестких карантинных мер, действие которых в Казахстане продолжалось дольше, чем в других странах — в общей сложности 14 недель.

Несмотря на спад, в экономике Казахстана остаются сферы, способные привлечь иностранных инвесторов, причем как прямых, так и портфельных. Однако потенциальному инвестору необходимо трезво оценивать уровень и распределение рисков. Казахстан способен преподносить как приятные, так и неприятные сюрпризы.

Привлекательные сектора для крупных инвесторов

С начала 1990-х самой интересной для иностранного капитала сферой экономики Казахстана была горнодобывающая промышленность. Даже спустя почти 30 лет интенсивной добычи углеводородов, руд промышленных и драгоценных металлов, а также урановых руд и фосфоритов, запасы Казахстана остаются значительными. Например, по данным BP (2020) доказанные запасы нефти оцениваются в 3,9 млрд тонн (1,7% мировых), 94 трлн куб. футов (1,3% мировых); Всемирная ядерная ассоциация (2017) ставит Казахстан на второе место в мире по запасам урана (842 тыс. тонн; 14% мировых); страна удерживает первое место на планете по разведанным запасам цинка, четвертое — по меди.

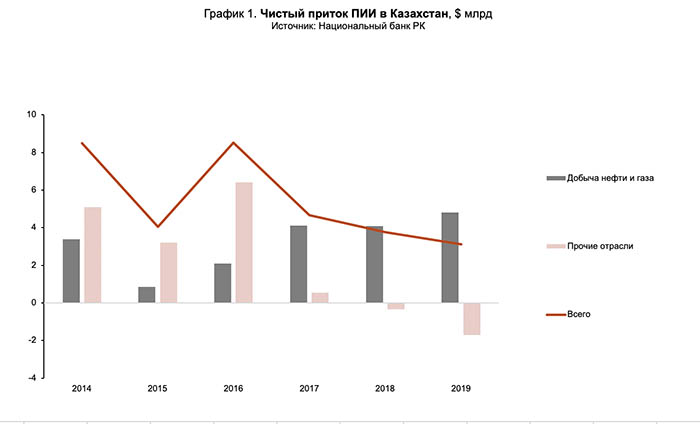

Доля горнодобывающего комплекса и геологии в валовом притоке прямых иностранных инвестиций (ПИИ) стабильно высока — около 50-60%, в том числе примерно 40-50% составляют инвестиции в нефтедобычу. Совокупный валовый приток иностранных инвестиций колеблется от $15 до $28 млрд в зависимости от того, насколько успешный год переживают нефть и промышленные металлы.

Чистый приток ПИИ в последние годы сокращается из-за отрицательного значения показателя в ненефтяном секторе экономики. Причина в нарастающем оттоке инвестиций в капиталоемком горно-металлургическом комплексе: иностранный капитал вывел крупные новые проекты на эксплуатационную фазу и возвращает вложенные средства.

Порог входа в горнодобывающий сектор исключительно высок: инвесторы должны не только аккумулировать финансовые потоки на проекты стоимостью от $500 млн и выше, но и преодолеть конкуренцию местных компаний (в том числе государственных), а также наладить взаимодействие с местными властями в регионах присутствия — зачастую в моногородах с высокими социальными рисками.

Из крупных отраслей по формальным признакам достаточно привлекательно выглядит сельхозсектор: в Казахстане довольно крупные площади сельхозземель (посевные — около 22 млн га, пастбищные – 188 млн га; 5-е место в мире), однако отсутствие рынка земли и проблемы политического характера, связанные с реформированием земельных отношений, создают препятствия для привлечения инвесторов. Однако это не мешает заходить на этот рынок крупным западным компаниям, чья бизнес-модель не связана с приобретением земель: Tyson Foods — в мясное животноводство (мясоперерабатывающий комплекс), Valmont Industries — в сельхозирригацию (производство автоматических оросительных систем).

Сельское хозяйство Казахстана растет в последние годы в среднем на 2,3% в год, но рост неустойчив. В растениеводстве высока зависимость от пшеницы, поскольку на ее производство сильное влияние оказывают погодные условия. Однако фиксируемый на протяжении нескольких лет прирост доли масличных в структуре зерновых отчасти выравнивает общие показатели. Рост в животноводстве связан с активными госпрограммами поддержки и открытием китайского рынка для ряда крупных производителей скота.

Привлекательные сектора для малых инвесторов

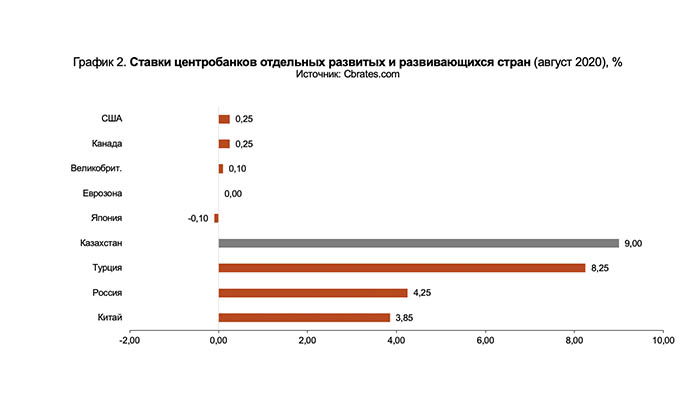

Для портфельных инвесторов наиболее интересными могут быть казахстанские государственные ценные бумаги. Ставки на внутреннем рынке достаточно высоки даже по меркам развивающихся стран, при этом правительство, центробанк и квазигосударственный сектор Казахстана достаточно активны на рынке ЦБ.

Основная проблема — доступ к этим бумагам. С июля 2018 Национальный банк (НБ) РК присоединился к депозитарно-клиринговой системе Clearstream, что было призвано облегчить приобретение ценных бумаг Нацбанка нерезидентами. Впрочем, существенного прироста доли нерезидентов в структуре держателей ценных бумаг не происходило. С августа этого года линия расчетов усовершенствована до типа «поставка против платежа» по нотам НБ РК и бондам Минфина РК. Данное решение должно оказать позитивное влияние на ликвидность казахстанского рынка ЦБ.

В ближайшие годы правительство планирует активно занимать через канал ГЦБ, при этом объективных условий для снижения ставок в экономике нет.

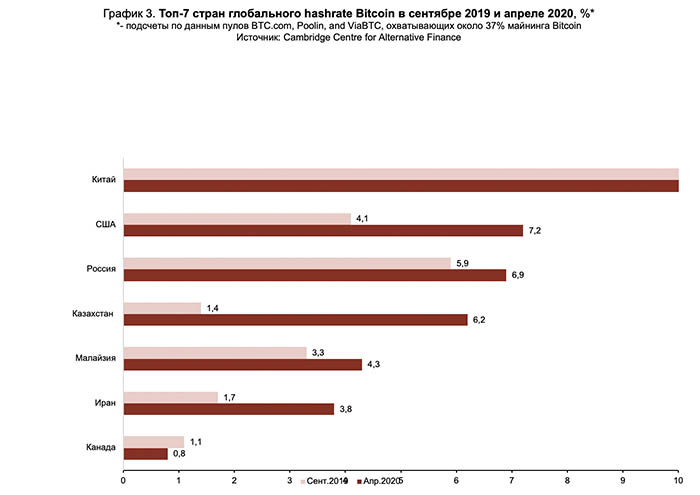

Еще одно направление, интересное для частных инвесторов — майнинг криптовалют. В Казахстане стоимость электроэнергии одна из самых дешевых в мире и самая дешевая в Европе (отпускные тарифы для населения в 2020 г. — около 3-4 центов за киловатт). Майнинг не облагается специфическими налогами. Правительство готово предоставить майнерам особые условия и льготное налогообложение.

В итоге за неполный год Казахстан вошел в ТОП-5 стран мира по хешрейту Bitcoin.

Господдержка

Правительство готово поддерживать всех инвесторов, однако больший набор преференций предлагается прямым инвесторам в несырьевые сектора экономики, а наиболее приоритетной является обрабатывающая промышленность. По действующему законодательству РК проекты в обрабатывающей промышленности (кроме табачной и алкогольной промышленности) могут получать льготное финансирование по госпрограммам: это касается как кредитов на пополнение оборотного капитала (6-8% в зависимости от госпрограмм при рыночных ставках >10%), так и финансового лизинга (6%). В этом году правительство запускает Фонд развития промышленности для кредитования обрабатывающих производств под 3%. Для сравнения, средняя потребительская инфляция за последние 10 лет — 7%.

В отношении якорных проектов в Казахстане действуют особые условия. Крупные инвестиции в несырьевой сектор могут быть частично компенсированы правительством (до 30% от стоимости строительно-монтажных работ). Подобному проекту могут подыскать место в специальной экономической зоне (в РК действует 12 таких зон), где на срок действия СЭЗ (10-15 лет) он будет освобожден от части налогов (корпоративного подоходного, земельного, налога на имущество, НДС и таможенных платежей на импорт).

Ставки главного косвенного налога — НДС — в Казахстане ниже, чем в РФ — 12% против 20%. Налоговый кодекс предусматривает серию специальных режимов, касающихся микро-, малого и крупного бизнеса. Общая нагрузка на фонд оплаты труда в Казахстане также ниже, чем в РФ. Эксперты Всемирного банка и PwC (2020) оценивают ставку налогов на труд в 10,1% от коммерческой прибыли компании среднего размера, в России — 36,6%.

Ложки дегтя

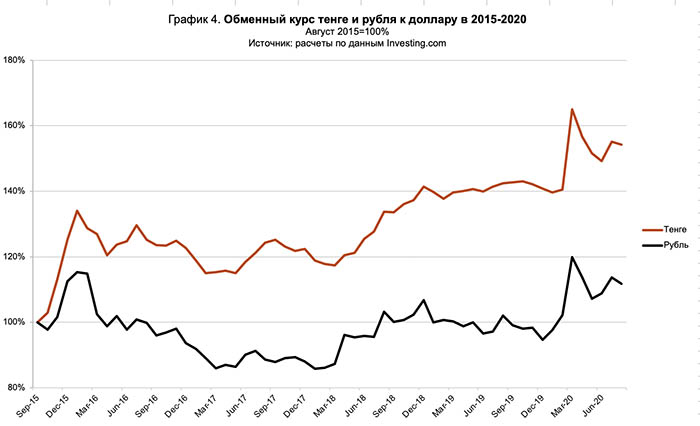

Рисков для инвестора в Казахстане тоже достаточно. Самый очевидный — высокая волатильность обменного курса. Это в наибольшей мере бьет по инвесторам в активы, генерирующие тенговую выручку, то есть в неторгуемые сектора и в производство товаров, ориентированных на внутренний рынок.

Основной фактор высокой волатильности — изменчивые цены на нефть. Эта проблема характерна для всех нефтеэкспортеров с плавающим обменным курсом, но в Казахстане выражена в большей степени, чем, например, в России.

С начала года мировые цены на нефть падали одинаково — и для Казахстана, и для России, но по состоянию на начало августа 2020 г. доллар укрепился относительно российской валюты на 12%, а относительно тенге — на 54%.

Ситуацию осложняет высокая долларизация экономики. Совокупный внешний долг РК — 124% ВВП; доля иностранной валюты на текущих счетах корпоративного сектора и физлиц превышает 40%, доля инвалютных депозитов в структуре депозитов физлиц составляет 42%, хотя и снижается последние 5 лет.

Рейтинги бизнес-климата отражают многочисленные слабые места. Несмотря на достаточно высокое для развивающейся страны – 55-е место – в Глобальном индексе конкурентоспособности Всемирного экономического форума, Казахстан занимает 64-е место по качеству институтов, 95 – по инновационному потенциалу, 104 – по уровню финансовой системы. Чувствительной проблемой для Казахстана, как и для большинства развивающихся стран, остается коррупция: в Индексе восприятия коррупции (2019) Казахстан на 113-м месте (Россия на 137-м).

В стране затянулись структурные реформы, призванные обеспечить независимость и справедливость суда. Регулирование отраслевых рынков не всегда последовательно и логично. Еще предстоит улучшать качество разрешения споров между миноритарными инвесторами с госсектором или квазигосударственными компаниями. Серьезные искажения создает и большой государственный сектор, во многих отраслях выступающий монополистом — единственным производителем или потребителем товаров и услуг.

Подпишись на наш телеграм канал

только самое важное и интересное