Время прочтения - 8 мин.

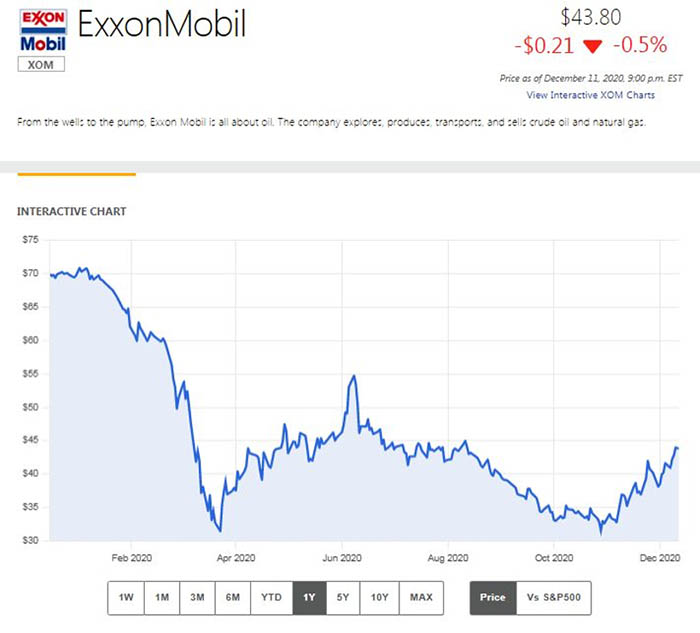

Оценивая перспективы нефтедобывающей отрасли, многие эксперты привычно кивают на ExxonMobil: посмотрите, говорят они, даже непотопляемый гигант безнадежно буксует на экономическом бездорожье глобальной пандемии. Безрадостная ситуация с ценой «черного золота» подталкивает лидера индустрии к рекордному списанию активов — почти на $20 млрд, а аналитики компании прогнозируют исключительно мрачное десятилетие. Похоже, «Exxon больше не верит в нефть».

Шокирующе звучат недавние новости: впервые за 38 лет этот дивидендный аристократ не повысит выплату по ценным бумагам, а в октябре он утратил статус ведущей энергетической компании США, временно уступив престижное звание давнему конкуренту — Chevron. Конечно, рост цен на нефть способен реанимировать акции ExxonMobil, но лучшие дни корпорации, скорее всего, уже в далеком прошлом. И сегодня она может предложить лишь 8% дивидендную доходность. Впрочем, выплаты в 2021 году пока под вопросом.

Но декабрьский прыжок «черного золота» за отметку в $50 за баррель возрождает интерес к углеводородам. И не самые блестящие перспективы Exxon и других добывающих гигантов еще не приговор для всей отрасли. Ее сервисный сектор, к примеру, на самочувствие не жалуется: диверсификация и зафиксированные на годы вперед тарифы на прокачку служат надежным противоядием от падения цен на сырье, а также гарантией солидных дивидендных выплат. И сегодня в нашем обзоре самые многообещающие представители сервисного нефтегазового бизнеса — трубопроводные операторы Enterprise Products Partners (NYSE:EPD, Enbridge (NYSE:ENB) и TC Energy (NYSE:TRP).

ENTERPRISE PRODUCTS PARTNERS

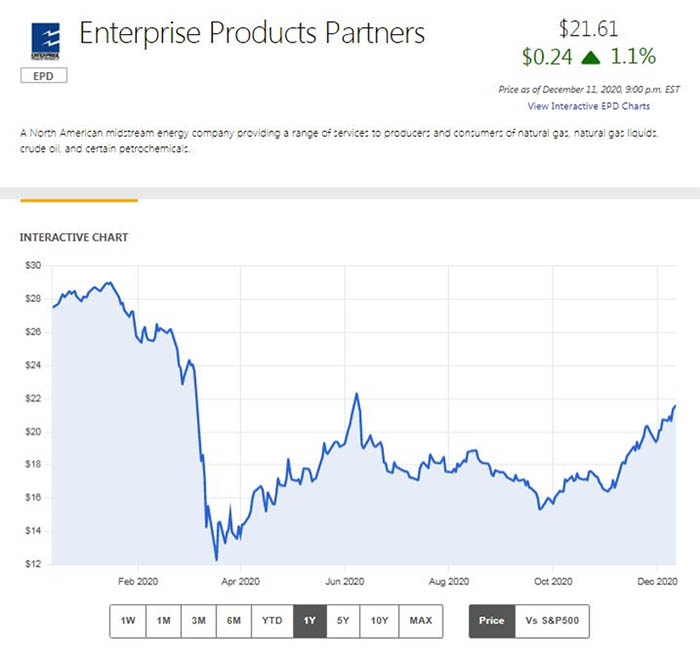

Почему акции мощного игрока энергетического рынка — Enterprise Products Partners — сегодня могут дать фору ценным бумагам Exxon? Ведь даже по рыночной капитализации — $47 млрд против $185 млрд — EPP явно уступает гиганту?

По данным инсайдеров, Exxon может решиться на крайне непопулярный шаг — урезать дивидендные выплаты. А такие разговоры напрягают инвесторов. И в этом аспекте основанная в 1968 году в Техасе Enterprise Products Partners выглядит гораздо предпочтительнее. Стоимость активов диверсифицированного оператора американского нефтегазового рынка ($76 млрд) из Fortune 500 почти в 2 раза превышает его рыночную капитализацию ($47 млрд).

EPP — это 81 000 км трубопроводов, перекачивающих нефть, газовый конденсат, природный газ и нефтепродукты. Это хранилища суммарной емкостью 274 млн баррелей, 21 газоперерабатывающая площадка, 25 ректификационных колонн и 19 глубоководных доков. А еще это 12% доходности инвестиций и 21 год непрерывного роста дивидендных выплат. И важный момент — более 87% поступлений обеспечивают долгосрочные договоры с фиксированными тарифами на услуги компании.

В рамках такой бизнес-модели определяющее значение носят не взлеты и падения стоимости нефти, а спрос на перекачку топлива и разнообразной нефтехимической продукции, а он будет оставаться стабильно высоким еще несколько десятилетий. Подкупает компания и чрезвычайно консервативным подходом к финансам.

Так, сегодня важный показатель платежеспособности предприятия (соотношение совокупных долговых обязательств к EBIDTA) у EPP составляет всего 3,7, а ведь в среднем по индустрии это значение редко опускается ниже 6–7. Да и на выплаты держателям акций предприятие расходует менее 50% свободных средств, обеспечивая при этом впечатляющую дивидендную доходность — 8,24% (по состоянию на 11.12.20). По сути, перед нами мощный сервисный конгломерат с высокой инвестиционной привлекательностью и способностью выдержать все бури и штормы грядущего года.

ENBRIDGE

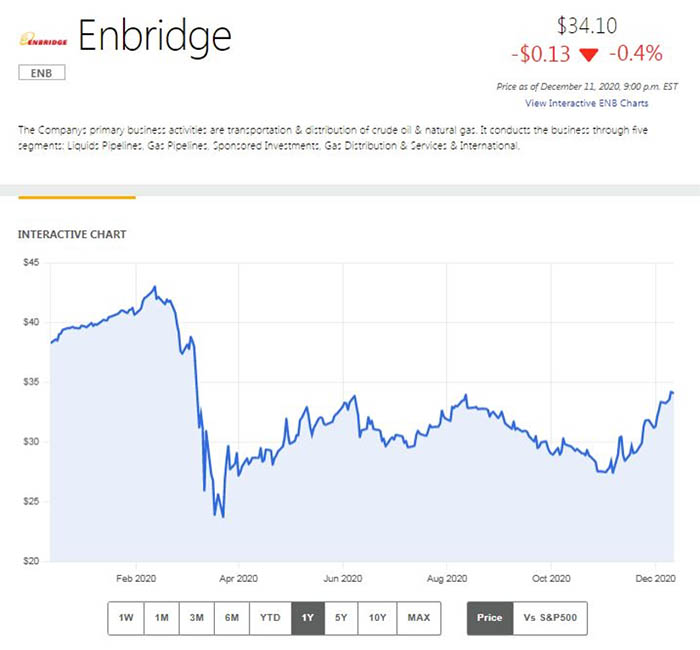

На бумаге у ExxonMobil и второго героя нашего обзора — канадского гиганта Enbridge —много общего. Благодаря внушительной рыночной капитализации ($88 млрд) компания остается крупнейшим трубопроводным оператором на биржевом рынке США. По дивидендной доходности — 7,5% против 8,5% — канадец лишь немногим уступает Exxon, зато по надежности и перспективам значительно опережает американского конкурента.

Что такое Enbridge? Вот лишь несколько цифр. Этот оператор прокачивает почти 25% всей добытой в Северной Америке нефти и транспортирует около 20% природного газа, потребляемого жителями США. 18 лет подряд компания, обслуживающая 170 млн клиентов и обеспечивающая рабочими местами 12 000 человек, входит в престижный перечень 50 лучших корпораций Канады.

Кредитный рейтинг предприятия с высочайшей степенью диверсификации (43 источника поступлений) — BBB+. При этом за три минувших года Enbridge вложил в модернизацию трубопроводов $4 млрд, а в альтернативную энергетику — $8 млрд.

Да, именно так: специализирующаяся на перекачке нефти и газа компания активно инвестирует в солнечную и ветровую энергетику, уже сегодня генерируя 1,8 гигаватт альтернативной чистой энергии.

От экспертов нередко можно услышать резонные слова о том, что свыше 50% выручки Enbridge обеспечивает транспортировка жидких нефтепродуктов, а доля газа, дистрибуции и услуг по хранению в поступлениях составляет лишь немногим более 40%. Следовательно, оператор подвержен влиянию нефтяных ценовых качелей в большей степени, чем ведущие конкуренты.

Так, да не так! Компания признает факт стагнации рынка добычи «черного золота» и глобальным энергоносителем грядущих десятилетий называет более экологически чистое «голубое топливо». Но при этом канадцы агрессивно вкладывают средства в развитие солнечной и ветровой энергетики, а также в водородные топливные элементы, постоянно диверсифицируя портфель активов.

И такая политика приносит результаты: всего за 2 минувших года дивидендная доходность ценных бумаг Enbridge возросла на 9,8%, а показатель совокупной акционерной прибыли (TSR) с 1995 по 2019 год составил 15,8%. По индикатору платежеспособности (соотношение совокупных долговых обязательств к EBIDTA) — 4,5 — канадец лишь незначительно уступает Enterprise Products Partners, опережая остальных соперников. И если доля альтернативных проектов в активах корпорации пока не слишком велика, она растет опережающими темпами. Самое время присмотреться к доходным акциям канадского оператора!

TC ENERGY

А завершим наш обзор знакомством с еще одним лидером энергетической инфраструктуры Канады — компанией TC Energy. Учрежденная в 1951 году корпорация с рыночной капитализацией $54 млрд до мая 2019 года носила имя TransCanada. Ее уникальность, пожалуй, в том, что 96% поступлений генерируют стабильные источники — долгосрочные контракты по фиксированным тарифам, регулируемым государствами. Именно этот факт обеспечивает отсутствие значительных колебаний объемов выручки и завидно высокий кредитный рейтинг.

Активы компании, оцениваемые в $100 млрд, почти в два раза превышают ее капитализацию. Что именно присутствует в портфеле TC Energy? Более 93 000 км газопроводов и хранилища объемом 2,7 млрд кубических метров, почти 4 900 км нефтепроводов и свыше 6 гигаватт генерирующих электроэнергию мощностей (причем 75% обеспечивает АЭС). И, конечно, клиенты из Канады, США и Мексики. На газовом рынке континента доля TC Energy достигает 25%.

Все это позволяет с уверенностью гарантировать дивидендную доходность в 5,8%, затрачивая на выплаты акционерам менее 40% свободных средств. Отличный результат. Более того, в 2021 году TC Energy планирует поднять дивиденды на 8–10%, а в последующие годы намерена наращивать выплаты на 5–7%. А показатель совокупной акционерной прибыли за 19 лет (с 2000 года) уже превысил 12%.

Все основания для оптимизма имеются, а его главным источником служит высокая диверсификация компании — как в разрезе активов, так и акционеров. Сегодня примерно 60% ценных бумаг канадской корпорации находятся в руках почти 500 институциональных инвесторов. Основными держателями акций остаются авторитетный Royal Bank of Canada и так называемые «банки большой пятерки» (5 крупнейших финансово-кредитных учреждений страны). А один из активов TC Energy достоин отдельного упоминания: компании принадлежит почти 49% ЦБ АЭС Брюс — крупнейшей атомной электростанции Северной Америки.

Канадцы явно не собираются останавливаться на достигнутом и инвестируют средства в альтернативную энергетику — возобновляемые энергоносители (в частности, в водородные проекты) и аккумулирующие батареи принципиально нового поколения — давая прозорливому инвестору шанс пополнить портфель достойными акциями по временно сниженной стоимости.

Дисклеймер. Инвестирование в любые финансовые активы сопряжено с риском потери капитала. Ничто в настоящем тексте не может считаться инвестиционной рекомендацией или предложением покупать/продавать какие-либо финансовые инструменты. За все свои действия на фондовом рынке каждый инвестор несет всю полноту ответственности самостоятельно.

Подпишись на наш телеграм канал

только самое важное и интересное