Время прочтения - 6 мин.

Вот уже больше года на российском рынке ценных бумаг продолжается необъявленная операция «Исход». Иностранные участники активно продают государственные и корпоративные бумаги и вереницей тянутся с деньгами на выход. Что заставляет их покидать потенциально доходный рынок?

По старой легенде

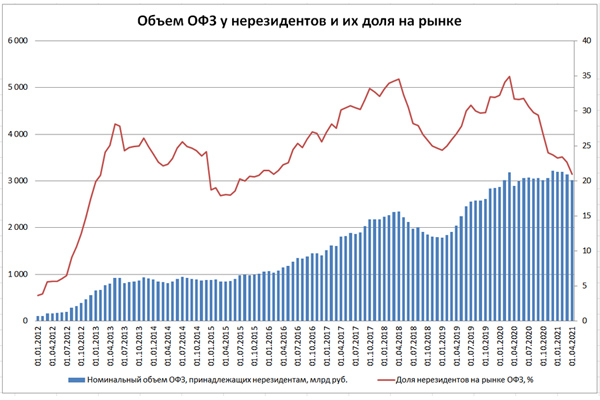

Согласно ежемесячной отчетности Банка России, к началу апреля доля средств иностранных инвесторов, вложенных в отечественные облигации федеральных займов, сократилась до 21%. А по оценкам рыночных аналитиков, к середине месяца она опустилась ниже 20% отметки. Довольно существенное снижение с пикового за последние 10 лет уровня 34,9%, достигнутого как раз год назад.

И все эти 12 месяцев сокращение доли иностранных вложений в российские госбумаги шло практически непрерывно. Хотя и не всегда было связано с оттоком средств — в отдельные месяцы российские банки покупали ОФЗ настолько активно, что, образно говоря, «размывали» вложения зарубежных фондов.

Не самая радужная статистика складывалась и в части иностранных финансовых институтов, оперирующих с российскими акциями. Здесь заметный отток средств, по данным Emerging Portfolio Fund Research, наблюдался в марте. И это также не единовременный акт. Сообщения о том, что западные фонды по-крупному выводят инвестиции с российского рынка, появляются на новостных лентах регулярно.

Считается, что такие колебания инвестиционных настроений и финансовых потоков во многом связаны со специфическими российскими рисками, деликатно именуемыми геополитическими. И под этим эвфемизмом понимаются в первую очередь санкции стран Запада в отношении российских активов и любых финансовых институтов, которые в них инвестируют. Либо, что иногда бывает еще важнее, угроза подобных санкций. Такие утверждения кочуют из комментария в комментарий уже несколько лет кряду. Но есть и прочие обстоятельства.

Западный шлейф

Действительно, санкции Запада в отношении России не только действуют с 2012 года, но и время от времени расширяют область действий. Самый свежий из примеров такого рода расширений — исполнительный ордер 46-го президента США Джо Байдена. Им был введен запрет финансовым учреждениям Соединенных Штатов — под которыми понимаются не только американские банки, фонды и компании, но также любые зарубежные институты, имеющие офисы или филиалы в Америке — покупать на первичном рынке новые выпуски рублевых гособлигаций с 14 июня 2021 года.

О вероятности данных мер говорили едва ли не с момента ноябрьской победы Джо Байдена над Дональдом Трампом, и неожиданностью они не стали. У инвесторов было время пересмотреть стратегии и реструктурировать портфели. Вместе с тем апрельские санкции получились довольно мягкими в сравнении с потенциально возможными. Так что повода паниковать нет. Вместе с тем разного рода рестрикции на работу с российскими активами и контрагентами энергично вводятся и расширяются с 2014 года, но это не помешало нерезидентам в период с марта 2015 по февраль 2020 увеличить свою долю в ОФЗ почти вдвое.

Что же касается акций, то на этом рынке и вовсе наблюдается некая цикличность финансовых потоков нерезидентов, больше связанная с макроэкономическими показателями РФ, чем с указами вашингтонских администраций. И если в октябре 2020 года шел вывод средств из российских долевых инструментов, то в январе – марте, наоборот, наблюдался их приток. Несмотря на все санкционные риски.

С открытыми картами

Нерезиденты инвестируют в российские гособлигации уже четверть века. В акции — и того больше: один из старейших на российском направлении инвестфондов — Barring Vostok — ведет свою историю с 1994 года. За это время инвесторы пережили несколько валютных кризисов, две внутрироссийских войны и один тотальный дефолт, совмещенный с кратной девальвацией рубля. То есть оставшиеся на рынке иностранцы — парни с крепкими нервами, тертые калачи.

Другое дело, что и они совсем не прочь получить дополнительную прибыль за счет активного управления своими вложениями. Проще говоря, поиграть на новостях. К сожалению, это лишь подтверждает, что российский финансовый рынок, несмотря на международные рейтинги инвестиционного качества, остается прибежищем в первую очередь спекулянтов. А консервативные институты — пенсионные фонды и страховые компании, за исключением, быть может, индексных — действительно радикально сократили свои лимиты на российский риск еще в 2014–2015 гг.

В то же время, по оценкам некоторых инвестиционных аналитиков, истинная доля нерезидентов на российском рынке ценных бумаг в разы ниже официального показателя. В частности, в американском фонде Navigator Principal Investors — крупном держателе ОФЗ — полагают, что фактический уровень присутствия иностранных фондов на рынке российских облигаций составляет около 7%. Остальные вложения приходится на российские же структуры, ведущие операции из-за рубежа через иностранных контрагентов.

Среди причин, которые побуждают россиян так поступать — налоговая оптимизация, управление курсовыми рисками и защита капитала. Какая-то часть подобных квазизарубежных инвестиций идет через структуры, аффилированные с ведущими российскими экспортерами. Учитывая, что среди последних ключевые роли играют компании, связанные с государством, мотивы их конкретных операций, например, с ОФЗ, могут иметь под собой основания и логику, отличные от рыночных.

В целом же сокращение доли иностранных инвесторов на российском рынке вкупе с ростом спекулятивной составляющей в их стратегиях скорее негативно — как для самого рынка, так и для властей. Растет волатильность, скачет ликвидность, спрос на первичных размещениях приходится поддерживать за счет эмиссионных, по сути, механизмов ЦБ РФ. Но пока геополитика превалирует над экономикой, в новостях будет ещё много тревожных сообщений об «исходе» нерезидентов.

Подпишись на наш телеграм канал

только самое важное и интересное