Время прочтения - 14 мин.

Затянувшаяся на два года пандемия, военные действия на территории Украины и кризис стоимости жизни значительно ухудшили экономическую ситуацию во всем мире. По сравнению с предыдущими десятилетиями показатели глобальной инфляции существенно повысились. По данным МВФ, в 2022 году этот показатель достиг 8,8%. В 2023 году ожидается снижение инфляции, однако это произойдет не так быстро, как нам бы хотелось.

Именно поэтому гражданам разных стран жизненно необходимо правильно хранить средства, предназначенные как в качестве подушки безопасности, так и для повседневных расходов. Ищете подробное руководство действий по защите личных средств? Внимательно изучите подготовленный нами гайд.

Ценные бумаги: какое направление выбрать?

Инвестиции в ценные бумаги — один из способов сохранить капитал в моменты потрясений. Главным правилом выбора акций, которого придерживаются многие эксперты с Уолл-стрит, считается поиск высококачественных и не перекупленных активов.

Вот что говорит Расс Кестерих, портфельный менеджер BlackRock Global Allocation Fund: «Инвесторы должны избегать изменчивых имен и проявлять осторожность как в отношении крупных, так убыточных растущих компаний. Вместо этого сделайте акцент на качестве, уделите особое внимание стабильности прибыли и хорошей рентабельности».

Следуя этому утверждению, целесообразно обратить внимание на акции следующих компаний:

- Amazon. Корпорация, предоставляющая услуги электронной коммерции и облачных вычислений. Сегодня приобретение этих ценных бумаг довольно перспективно, так как стоимость акций компании упала. Однако, как утверждают эксперты, главенствующая роль Amazon в своей сфере позволит ценным бумагам корпорации подняться в стоимости уже к концу года. Это идеальный выбор — конечно, при наличии свободных средств в достаточном объеме и желания инвестировать.

- Photronics. Компания, выпускающая оборудование для производства полупроводников. Сегодня ее перспективы выглядят достойными. В 2022 году продажи выросли на 24%, следовательно, повысился показатель прибыли на одну акцию.

- Devon Energy. Энергетический сектор в 2022 году претерпевал значительные трансформации, но ряд компаний и в таких условиях показал хорошую доходность. В ноябре 2022 года Devon Energy повысила квартальные выплаты дивидендов, что привело к увеличению доходности на 9%.

- Costco. Компания стабильно входит в число лидеров сетевых магазинов самообслуживания. В периоды инфляции акции Costco — лучший выбор, ведь с 2010 года, несмотря на потрясения рынка, продажи и прибыль гиганта растут.

- CF Industries. Компания выпускает удобрения, а санкции, введенные против России и Беларуси, повышают спрос на продукцию производителей азотистых удобрений. Очевидно, что в ближайшее время проблемы в секторе не исчезнут, и иностранные поставщики удобрений будут явными фаворитами. В сентябре 2022 года выручка CF Industries увеличилась практически в два раза. Существенно подросла и прибыль на акцию — с $0,98 в 2021 году до $12,04 за последний квартал 2022 года.

Инвестиции в крипту: самые стабильные монеты

Криптовалюта — современный способ обезопасить свои активы. Gо мнению экспертов, в 2023 году в трендах будут проекты, предлагающие пользователям конкретную ценность. На этом фоне их нативные токены станут фаворитами.

Вот что думает по этому поводу Алкеш Шах — аналитик Bank of America: «Мы ожидаем, что в течение 2023 года рыночная стоимость экосистемы цифровых активов будет соответствовать оценке рисковых активов. Но при этом наблюдается расхождение в цене токенов — инвесторы переключают внимание со спекулятивной торговли на разработку и внедрение блокчейнов и приложений, основанных на токенах с полезностью и денежными потоками».

Конечно, не потеряют актуальность и «старички» — монеты, доказавшие свою стабильность и пользу. В список лидеров входят:

- Bitcoin (BTC). Самая первая криптовалюта. Ее капитализация достигла $445 млрд. Преимущество биткоина в прозрачности, возможности отправки средств в любой уголок мира, в анонимности и безопасности. Из-за этого востребованность BTC не снизится в ближайшие десятилетия. Монеты можно хранить в Blockchain.com, Exodus, Trust Wallet, Ledger, Trezor, KeepKey.

- Ethereum (ETH). Вторая по значимости криптовалюта с капитализацией $194 млрд. Благодаря смарт-контрактам блокчейн Ethereum стал основой для создания множества децентрализованных приложений — dApps. Поэтому актуальность монеты ETH растет с появлением каждой новой платформы. А держа в своем кошельке 32 ETH и более, можно получать дополнительный доход за счет стейкинга. Поддерживается кошельками MyEtherWallet, Mist, Ledger, Jaxx.

- Tether (USDT). Является стейблкоином, а его стоимость привязана к доллару США в соотношении 1:1. USDT достиг капитализации в $68 млрд. Хранение капитала в стейблкоинах позволяет сберечь существующий капитал. Идеальный выход для стран с нестабильной экономикой и слабой доступностью банковских услуг. Держать стейблкоины можно в кошельках CryptoWallet, Tether Wallet, MyEtherWallet.

- USD Coin (USDC). Это тоже стейблкоин, и он тоже привязан к американскому доллару в соотношении 1:1. Области его применения — децентрализованные финансы, игровая индустрия, прием платежей. Иными словами, высокий уровень актуальности USDC позволяет не беспокоиться о его надежности. Капитализация монеты — $42 млрд. Может храниться в кошельках Ledger, MyEtherWallet.

Стать владельцем выбранного коина не составит особого труда. Для этого достаточно выполнить несколько шагов:

- Создать кошелек. Выбрав подходящий бумажник, необходимо воспользоваться инструкцией для регистрации личного счета. В каждом отдельном случае процесс отличается.

- Купить монеты. Это можно сделать на любой крупной бирже, изучив их рейтинг, размещенный на площадке CoinMarketCap. Также можно воспользоваться обменниками, для чего следует проанализировать отзывы о них на площадке Bestchange.

- Перевести монеты на кошелек. Если покупка осуществляется с помощью обменника, средства сразу перечисляются на указанный адрес кошелька. Приобретаете монеты на бирже? Тогда их надо будет вывести. Пользователю следует заранее изучить способы вывода с биржи, чтобы подобрать подходящий именно для своего случая.

Следует отметить, что вывод монет с кошелька в фиат занимает немного времени. Зато дает возможность хранить в криптовалюте как подушку безопасности, так и деньги на повседневные расходы.

Депозит в зарубежном банке

К сожалению, ни один отечественный банк не может похвастаться 100% гарантией быстрого и беспрепятственного возврата средств. Именно поэтому для сохранения накоплений лучше всего открывать депозиты в зарубежных финансовых учреждениях. Благодаря их более высокой капитализации, гарантий защиты средств тут существенно больше.

Например, в Европейском союзе сумма гарантирования вкладов клиентов начинается от €20 000, а в США — от $250 000. Это означает, что в случае банкротства банка указанная в договоре сумма выплат гарантирована. Однако при этом рекомендуется диверсифицировать средства — если, конечно, сумма вклада превышает размер компенсации.

Одним из главных минусов открытия депозитов в ЕС остается скромная процентная ставка. Кроме того, она облагается налогом. Но если нужно надежно сохранить капитал в условиях потрясений, лучше зарубежного банка не найти. К тому же многие страны предоставляют возможность получить второе гражданство держателям крупных сумм на депозитах. Это идеальный выход, если на родине происходят угрожающие жизни события.

Какие нюансы следует учесть:

- Чистота средств. Вкладываемые деньги должны быть задекларированы — все иностранные банки требуют документальное подтверждение происхождения средств.

- Значительный объем пакета документов. Вкладчику из другого государства понадобится больше документов, чтобы банк мог избежать рисков. Например, некоторые финансовые учреждения требуют рекомендации от работодателей или бизнес-партнеров.

- Вежливость. В банках европейских государств и США очень ценят вежливость клиента. Следует избегать конфликтных ситуаций, так как отказ в открытии вклада может быть обоснован именно некорректным поведением клиента.

- Минимальный вклад. Многие банки требуют, чтобы депозит был открыт на определенную сумму и ни центом меньше. Таким образом, при открытии депозита в зарубежном банке необходимо иметь на счету подходящую сумму.

Независимо от гражданства клиента банка, все зарубежные доходы следует декларировать в стране проживания.

Высокодоходный сберегательный счет

Высокодоходный сберегательный счет представляет собой низкорисковый инструмент, позволяющий сохранить сбережения для определенных целей. Например, это может быть покупка авто или свадебная церемония. Главным его преимуществом считается возможность увеличить капитал гораздо быстрее, чем позволяют традиционные вклады в банках.

Читать также

Криптовалюты или акции? Куда лучше инвестировать

Сравнение доходности: крипта, недвижимость, банки

Sandbox: является ли токен хорошей инвестицией?

Как заработать на криптовалюте в 2024 году?

Децентрализованные и централизованные биржи: в чем разница?

Бивалютные инвестиции: как заработать, даже когда рынок падает

Криптовалюта как волатильное убежище от инфляции

Как инвестировать в метавселенные и не прогореть

Главным моментом при самостоятельном выборе организации, предоставляющей возможность открыть высокодоходный сберегательный счет, является проверка ее регистрации в Федеральной корпорации по страхованию вкладов (FDIC). Судя по рейтингу Forbes, по состоянию на февраль 2023 года лучшими компаниями, предоставляющими услугу, считаются:

- Varo. Отсутствует минимальный депозит и плата за обслуживание. Процент годового дохода равен 3–5%. Для открытия сберегательного счета необходимо наличие в финансовом учреждении текущего счета.

- Consumers Credit Union. Минимальный депозит равен $5. Отсутствует плата за обслуживание. Клиент может получить годовой доход в пределах 0,25–2%.

- Sallie Mae «SmartyPig». Годовой доход, который предлагает компания, равен 3,4%. При этом отсутствует минимальный депозит и плата за обслуживание счета.

- Axos Bank. Для открытия счета клиентам необходимо внести минимум $250. Максимальный годовой доход — 0,61%. Следует учесть, что у компании отсутствуют офлайн-филиалы.

- Marcus by Goldman Sachs. Клиенты могут рассчитывать на получение годового дохода в 3,30%. При этом отсутствует плата за обслуживание счета и минимальный депозит. У компании нет офлайн-филиалов.

Недвижимость за рубежом

Приобретение недвижимости за границей — не совсем классический способ сохранения подушки безопасности. Однако это лучший выход, если страна проживания находится в шатком состоянии. Иностранным владельцам недвижимости многие государства предоставляют вид на жительство — но после прохождения определенного срока владения. В целом так можно сберечь национальную валюту, постоянно теряющую ценность.

По каким критериям следует выбирать недвижимость за границей:

- Налоги. Необходимо заранее узнать о количестве обязательных выплат, а именно при заключении сделки и об обязательных ежегодных платежах за недвижимость.

- Коммунальные платежи. В ряде стран существует абонплата за определенные услуги, даже если ими не пользуются владельцы жилья.

- Риски. Помимо перспективности, выбранное государство должно быть стабильным в плане экономики, конфликтов, природных потрясений.

Рассмотрим самые популярные направления:

- Дубай. На конец 2022 года это направление стало одним из самых востребованных для граждан РФ. Как сообщает агентство недвижимости Betterhomes, на указанный период зарегистрировано сделок на $56,6 млрд. Основным стимулом покупки недвижимости служит возможность получить резидентскую визу. Однако вложить нужно 750 000 дирхам. Покупку можно совершить путем оформления ипотеки.

- Испания. Иностранцы могут купить недвижимость с целью перепродажи, так как жилье здесь довольно быстро растет в цене. Именно поэтому не стоит беспокоиться о затруднениях с последующей продажей — на жилье в хороших районах Испании всегда большой спрос. Чтобы получить вид на жительство, необходимо приобрести коммерческое недвижимое имущество на сумму от €500 000.

- Турция. Идеальный выбор для тех, кто желает не просто сохранить накопления, но и получить вид на жительство с целью переезда. В небольших населенных пунктах страны необходимо заплатить от $50 000, в городах покрупнее — от $75 000. При наличии денег для приобретения жилья на стадии котлована, на стоимость готовой квартиры можно получить кредит — до 80% от первоначальной стоимости.

Самостоятельно оформлять покупку в другой стране не рекомендуется, поскольку необходимо четко знать и понимать законодательство конкретного государства. Дополнительно следует учитывать множество нюансов:

- менталитет;

- разброс цен в разных регионах;

- преимущества и недостатки стран;

- скорость продажи жилья в случае необходимости.

Стоит ли держать деньги в валюте?

Главным остается такой вопрос — «насколько надежна валюта и стоит ли держать в ней свои сбережения?» Однозначно не следует на все накопления покупать доллары, ведь в последнее время USD подвержен значительным колебаниям. Однако эта валюта широко используется во всем мире. Во многих странах доллар — законное средство платежа или неофициальная валюта, циркулирующая наравне с государственной. По этой причине некоторый процент сбережений целесообразно перевести в доллары.

Есть смысл обратить внимание на следующие валюты:

- Швейцарский франк. Наиболее стабильная валюта, занявшая первое место в списке самых надежных. Именно швейцарский франк выдержал европейский долговой кризис 2008 года. С тех пор он считается безопасной ставкой для валютных пар.

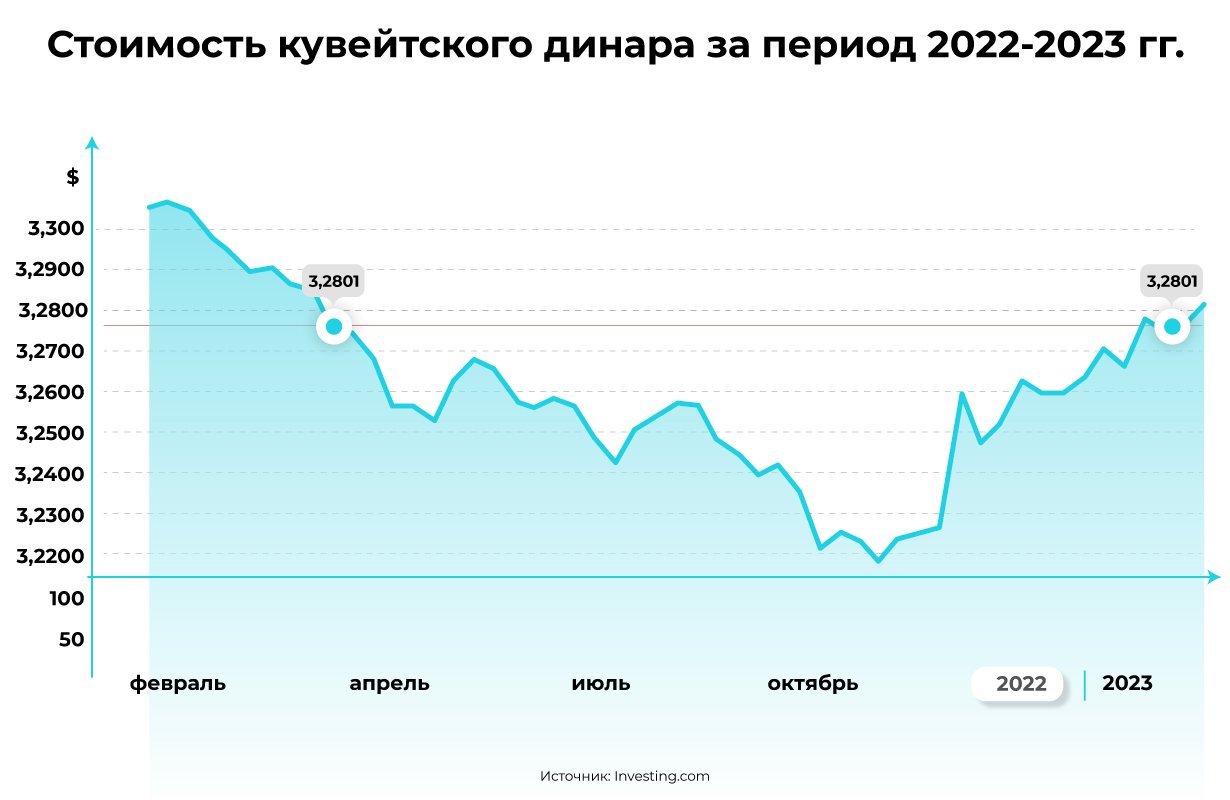

- Кувейтский динар. На становления валюты Кувейта благотворное влияние оказала экономика страны, подпитываемая огромными запасами нефти и газа. Сегодня она входит в рейтинг самых ценных мировых валют.

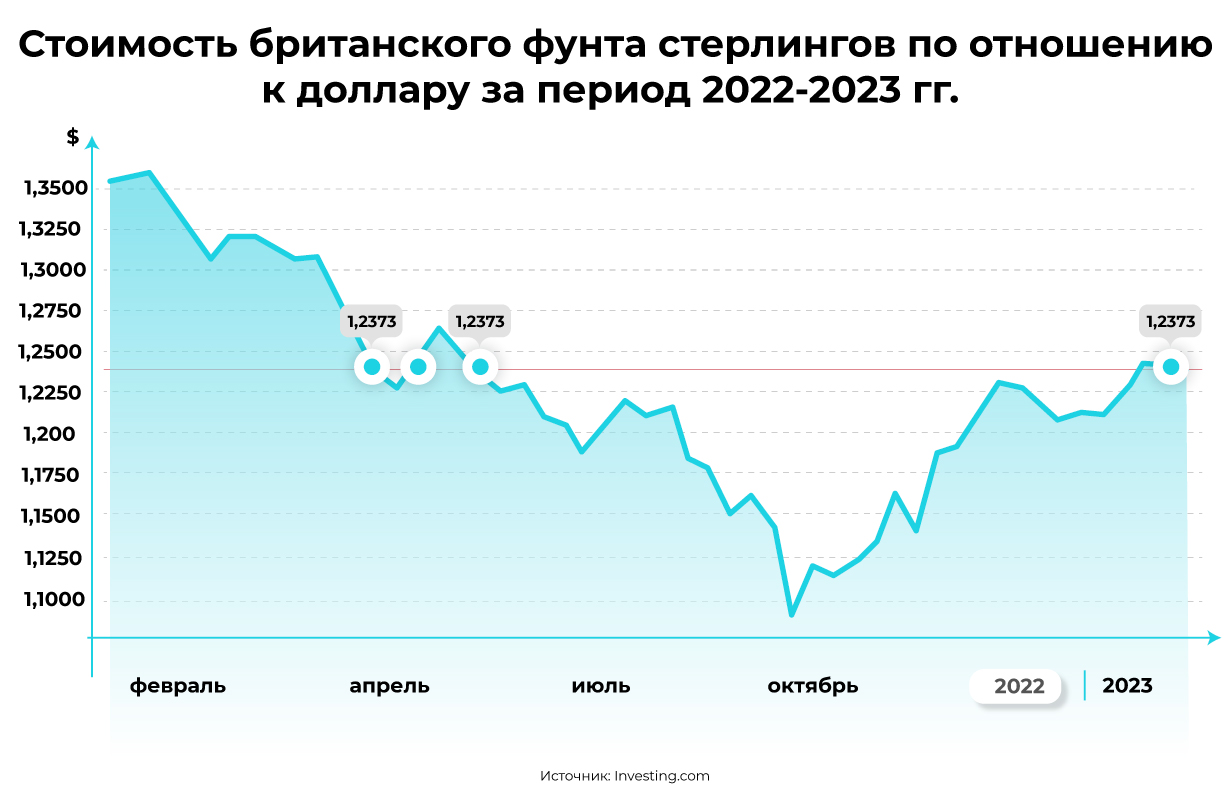

- Фунт стерлингов. По оценке ООН, экономика Великобритании находится на 6 месте в рейтинге. Соответственно, национальная валюта страны обладает достаточно высокой надежностью, и сегодня ценность фунта выше ценности доллара.

Ключевые рекомендации по хранению личных сбережений в 2023 году

Главной особенностью подушки безопасности и средств для ежедневных трат остается возможность их быстрого использования в случае необходимости. Поэтому в качестве инструмента хранения категорически не подходят проекты, в которых процесс вывода денег занимает массу времени. Например, вклады на пять лет с отсутствием возможности досрочного снятия.

Очень важно не хранить деньги в одном месте, а придерживаться принципа диверсификации. Некоторую часть капитала рекомендуется держать в валюте, чтобы иметь возможность быстро ее обменять и использовать. Выбирать другие направления следует с учетом принципа быстрого получения наличности в трудные времена, а также общего количества капитала. Например, трансформировать всего несколько тысяч долларов в недвижимость проблематично, а вот купить на эту сумму стабильные криптомонеты — вполне реально.

Если не можете определиться, как именно поступить с накоплениями прямо сейчас, целесообразно обратиться к квалифицированному финансовому консультанту. С его помощью можно не только выбрать подходящие направления, но и научиться управлять личным бюджетом.

Дисклеймер: этот материал носит исключительно информационный, образовательный и справочно-познавательный характер. Он, а также изложенные в нем мнения/оценки/расчеты, не может и не должен быть воспринят как индивидуальная инвестиционная/финансовая рекомендация, гарантия, обещание или основа для принятия каких-либо инвестиционных решений. Инвестирование в любые финансовые активы сопряжено с риском потери капитала. Каждый инвестор несет всю полноту индивидуальной ответственности за любые свои действия и решения.

Подпишись на наш телеграм канал

только самое важное и интересное