Время прочтения - 7 мин.

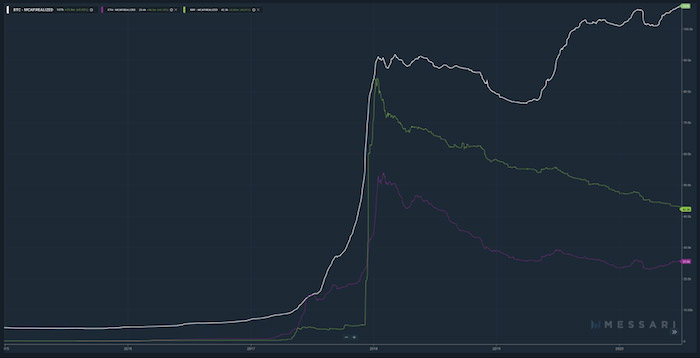

Изучая показатели реализованной капитализации (Realized Cap) топовых топовых криптовалют, наткнулись на одну странность, которая сразу бросилась в глаза.

Первая странность: XRP на пике роста практически догнала по данному показателю биткоин, а вторая, еще большая странность, что текущий показатель значительно превышает таковой у эфириума.

Прежде чем продолжить, давайте напомним, что такое реализованная капитализация, и чем она отличается от рыночной. Если говорить о рыночной капитализации, к которой привыкло большинство читателей и которой оперируют многие сервисы (CoinMarcetCap), это простое умножение текущей стоимости на общую эмиссию. И эта информация ни о чем не говорит. Реализованная же капитализация складывается из реализованной цены, которая представляет собой рыночную стоимость актива на момент последнего перемещения (или его эмиссии).

В качестве примера: если вы купили 1 биткоин за $1000, а рыночная цена сегодня $9000, то реализованная цена вашего биткоина все равно будет $1000, до тех пор, пока вы его не переместите на биржу с целью продажи (обмена), или не передадите его 3-му лицу – в качестве оплаты за оказанную услугу.

Есть ли недостатки в данном методе? Конечно есть: скажем, если вы решите просто переместить свой биткоин на адрес купленного аппаратного кошелька, то его реализованная цена также изменится, или, если вы решите продать не весь биткоин, а только половину, то из-за специфики протокола вы отошлете весь биткоин, а половина вернется обратно на ваш кошелек, только на новый адрес в виде «сдачи». Но и эта половина также изменит свою реализованную цену, поскольку третье лицо не может определить связан ли ваш приватный ключ с новым публичным ключом (новым адресом). Но тем не менее такие «шумы» не вносят критических искажений. И реализованная цена – это фактически усредненная стоимость всех эмитированных монет.

Поскольку 1% богатейших адресов сети эфира контролируют 97,3% от всей его эмиссии, а коэффициент Gini, исключая адреса крупных бирж, смарт-контрактов, составляет 0,997. При такой концентрации актива его владелец может на графике нарисовать вам не только «треугольник» или «бриллиант», но и украсить его вензельком из первой буквы своего имени, что делает графический анализ крайне похожим на гадание на «кофейной гуще».

С другой стороны, такая концентрация актива в одних руках делает показатель реализованной стоимости, практически, средней стоимостью портфеля крупного игрока. А реализованная капитализация – это реализованная цена, помноженная на эмиссию. Исходя из этого, мы можем анализировать, когда крупный игрок покупает, когда продает, а когда распределяет.

Но вернемся к предмету. Для этого посмотрим на показатели реализованной капитализации данных трех монет по отдельности, в сравнении с их рыночной капитализацией.

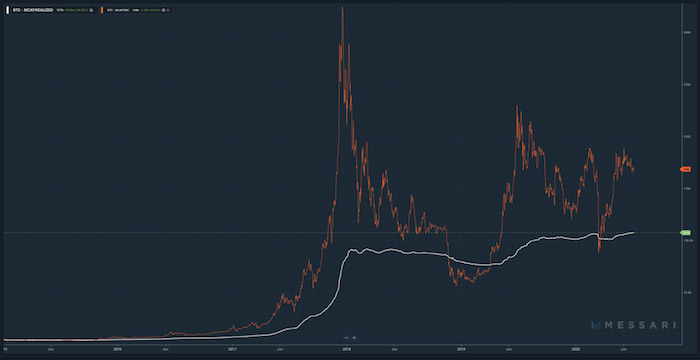

На графике биткоина типичные циклические фазы роста – распределения – депрессии (когда рыночная капитализация надолго уходит ниже реализованной) и снова накопление с ростом (с ложным пересечением рыночной цены, реализованной в начале марта). Одним словом – ничего необычного.

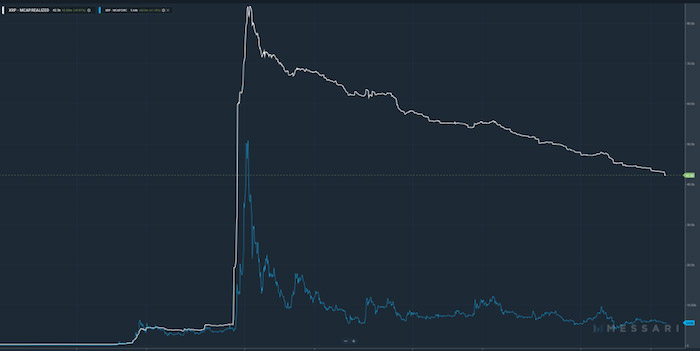

По эфиру картина отличается от биткоина, но в целом выглядит естественно. Сейчас мы вновь пытаемся закрепиться выше реализованной цены, и оба этих показателя практически равны друг другу.

Проще говоря, рыночная цена соответствует средней стоимости портфеля крупного игрока, и он, скорее всего, уже заканчивает накапливать объем.

Но вот график XRP выбивает из колеи. Разница между реализованной и рыночной капитализациями составляет 7,5Х. Реализованная цена больше рыночной, притом, что спотовая – в депрессивном состоянии с начала 2018 года!

Первая мысль, которая приходит в голову – какова же средняя стоимость (реализованная цена) XRP? Естественно, она должна быть также в 7,5 раз выше спотовой. Это несложно посчитать, поделив реализованную капитализацию на эмиссию. Несложно для биткоина, эфира, но не для Ripple.

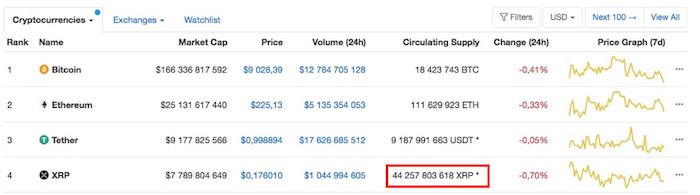

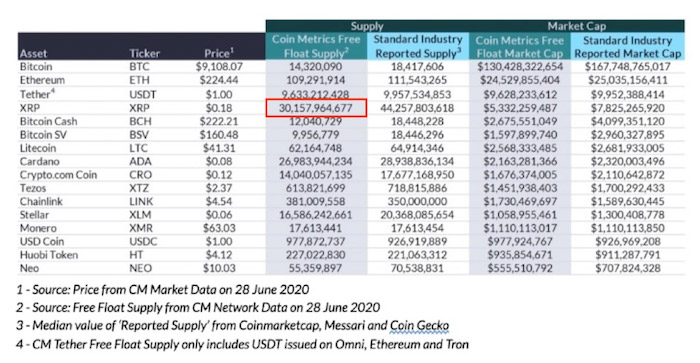

Заходим на CoinMarcetCap, смотрим на эмиссию – 44 257 803 618 XRP.

42,3 млрд делим на 44 257 803 618 и получаем $0,956 за 1 монету XRP. Впечатляет, но не сходится. Текущая цена в 0,176 меньше от полученного значения, почти в 5,5 раз, но не 7,5.

Ищем дальше и обращаемся на сайт самого Ripple.

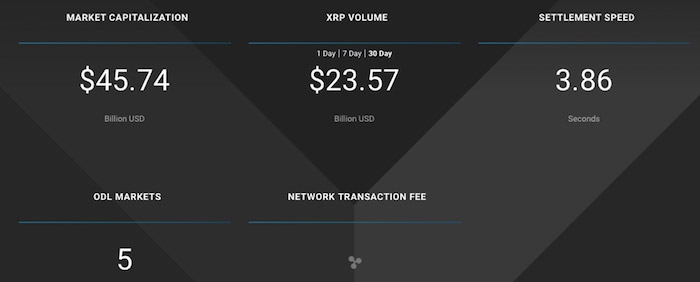

Тут мы видим, с поправкой на дату отчета (21 июня), что данные CoinMarcetCap (5 июля) в целом не противоречат данным самого Ripple.

Но вот данные о капитализации $45,7 млрд сильно отличаются от данных CoinMarcetCap — $7,79 млрд.

Путаница нарастает.

Что же имеет ввиду Ripple под словом «DISTRIBUTED»?

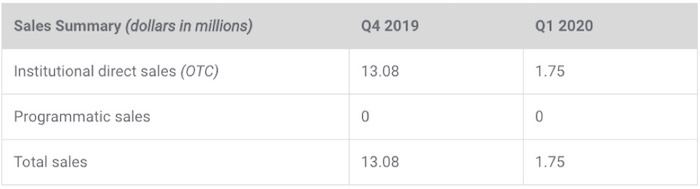

Снова смотрим финансовую отчетность компании. В четвертом квартале 2019 года и в первом квартале 2020 компания вообще не продавала XRP на открытых площадках, а удовлетворяла интерес институциональных инвесторов посредством ОТС.

Хотя и тут мы видим, что компания сильно сократила продажи, сведя их практически до нуля

($1,75 млн в 4 квартале). В тех же отчетах наблюдаем некие партнерские программы с различными компаниями (Azimo, Anchorage…), которые помогают Ripple развивать направление ODL платежей, и на каких условиях компания наполняет их ликвидностью – остается неясным моментом.

Поскольку публичная отчетность пишется для «прокурора», возьмем за основу, что компания распространила 44,5 млрд XRP, за что выручила $45,74 млрд. Проще говоря, средняя стоимость продажи 1 XRP – $1,03, что уже ближе.

Давайте посмотрим, что нам говорит сервис COINMETRICS о количестве свободно циркулируемого в сети XRP.

30,16 млрд XRP, согласитесь, несколько отличается от декларированных самой Ripple и подхваченной CoinMarcetCap, 44 млрд. По всей видимости, эти почти 15 млрд XRP не касались не только открытого рынка, но и рынка ОТС, и они обеспечивают ликвидность иных проектов.

Если посмотреть на суточные и месячные объемы, проторгованные на всех открытых площадках, то легко заметить, что они ничтожны.

Согласитесь, проторгованный объем в 14,8 млрд XRP за месяц, говорит о крайне низкой ликвидности открытого рынка. Кто активно торгует, сопоставит ваш баланс с объемом за месяц, и вы поймете о чем речь.

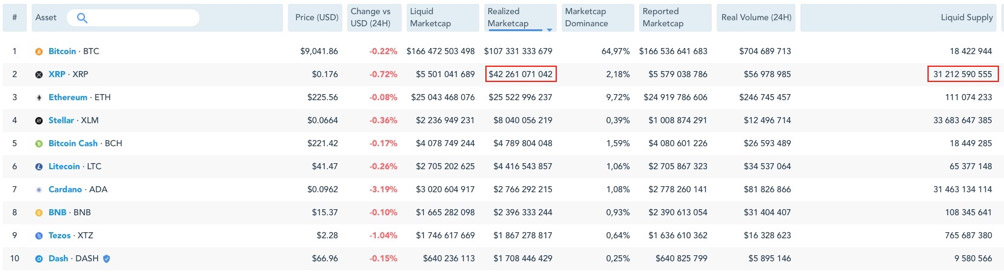

Поскольку COINMETRICS поделилась с нами данными на 28 июня, то попробуем выяснить свежие данные (5 июля) на сервисе Messari.

Интересно выглядит топ монет отсортированных не по рыночной, а реализованной капитализации, не находите?

Итак, мы имеем реализованную капитализацию XRP $42 261 071 042, а свободнообращаемую эмиссию – 31 212 590 555 монет. Разделив капитализацию на эмиссию, получаем реализованную цену $1,353975. Для наглядности нанесем этот уровень на график цены.

Задайте себе вопрос, много ли вы знаете спекулянтов, которые «выжирают» весь спот вплоть до $3,2, а потом спокойно себя чувствуют при цене ниже $0,18, ничего не продавая. Таких спекулянтов точно нет, а вот на крупного инвестора это более чем похоже.

И, анализируя это, становится понятным для чего и в чьих интересах Ripple в первом квартале 2019 и, еще активней, во втором (когда рос крипторынок) подавляла его своими продажами.

Ответить на вопрос, как долго еще это будет продолжаться, мы не сможем. Но то, что реализованная капитализация слабо отреагировала на падение цены актива в марте, и отсутствие подавления спота со стороны Ripple в течении полугода, намекает на скорое достижение поставленной цели.

Подпишись на наш телеграм канал

только самое важное и интересное