Время прочтения - 3 мин.

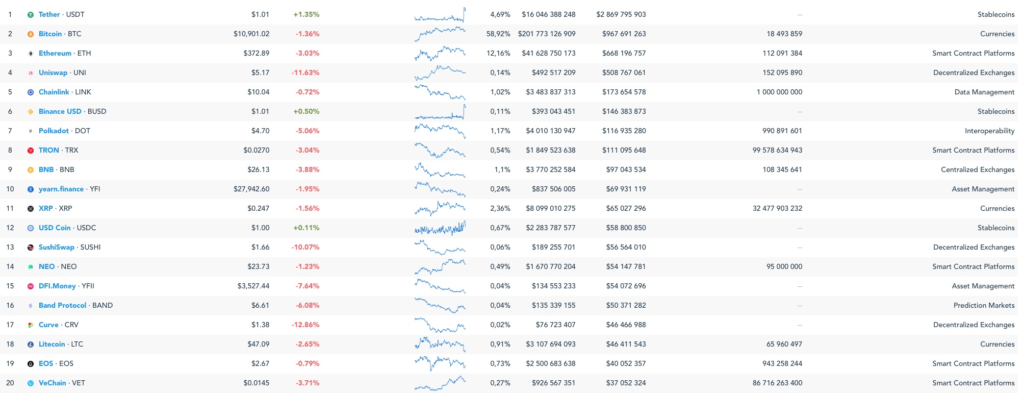

По данным сервиса Messari, эмиссия USDT достигла 16 млрд, а главный конкурент — USDC — взял отметку в 2,38 млрд. Общая эмиссия стабильных монет перевалила преодолела рубеж в 20 млрд (20,4 млрд). Впрочем, официальный отчет Tether говорит нам о 15,4 млрд.

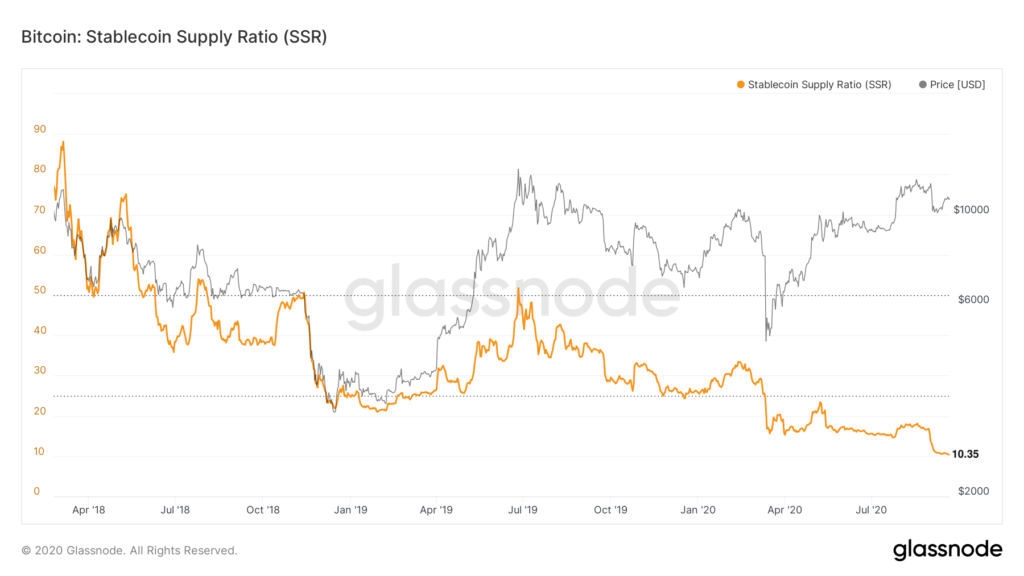

Благодаря этому значение индекса Stablecoin Supply Ratio (SSR) вплотную подошло к значению 10 — ничего подобного еще не было.

Такое значение говорит о том, что уже «отштампованного» количества стабильных монет достаточно для выкупа почти 10% всего объема эмитированного биткоина (если точнее, около 1,79 млн BTC).

При этом доступность актива (BTC) на спотовом рынке продолжает стремительно сокращаться, достигнув отметки в 2,57 млн.

И эта ситуация формирует сильное давление денежной массы на актив, учитывая, что и то, и другое сконцентрировано в одних руках.

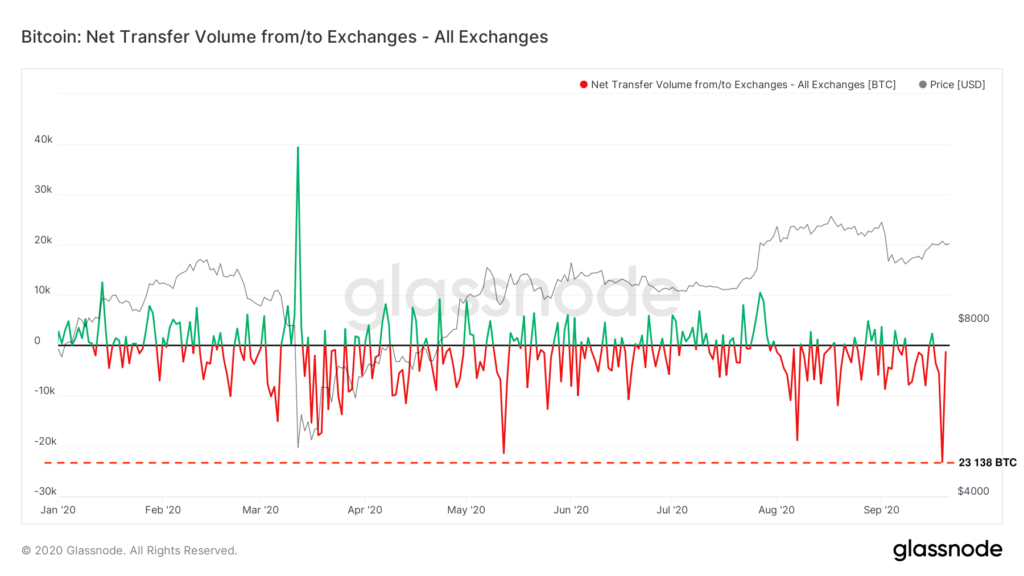

В субботу отток биткоина с бирж превысил приток более чем на 23 000 — установлен новый максимум за 2020 год.

Значение реализованной потери (Realized Loss) продолжает снижаться, что свидетельствует лишь об одном — эмоциональная раскачка «толпы» приносит ее затейнику все меньше прибыли, поскольку поддавшиеся эмоциям трейдеры большую часть актива уже потеряли.

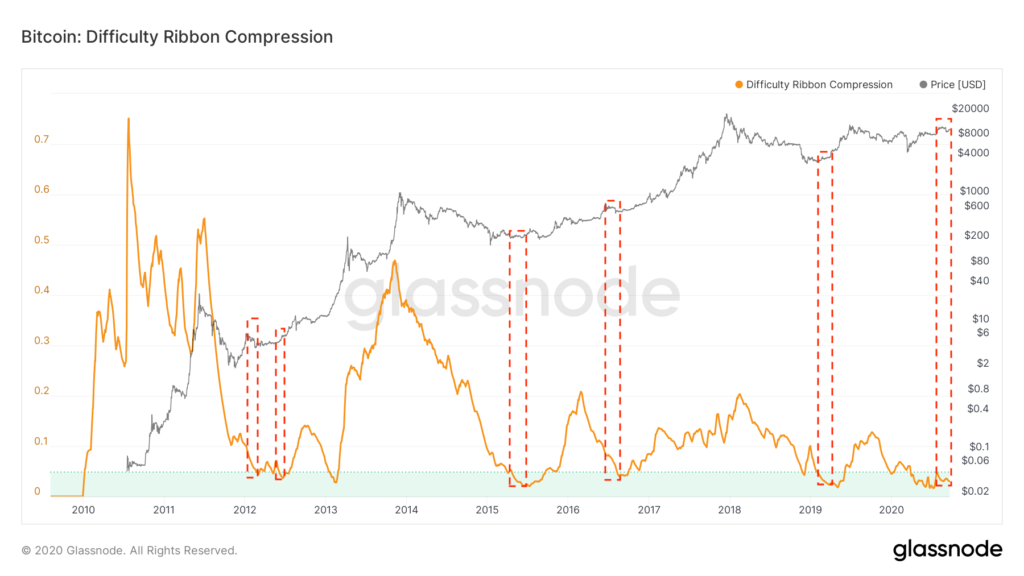

Да и значение DRC (Difficult Ribbon Compression) недвусмысленно намекает на покупку с хорошим прогнозом прибыли — если уж не в краткосрочной, то точно в среднесрочной перспективе. Когда данный показатель устремлялся к значению 0,05, мы в перспективе получали много «иксов» к цене на споте — исторически так было всегда. Сейчас же мы —начиная с марта 2020 года — не поднимались выше 0,05 пунктов, а продолжаем снижаться (0,032).

Каким же образом показатель, рассчитанный по соотношению различных скользящих средних сложности майнинга, определяет поведение цены на спотовом рынке? Просто крупные майнеры точно знают, когда актив следует продавать, а когда пора придержать его. И чем масштабнее в майнинг вовлекается крупный капитал, тем точнее становятся их прогнозы.

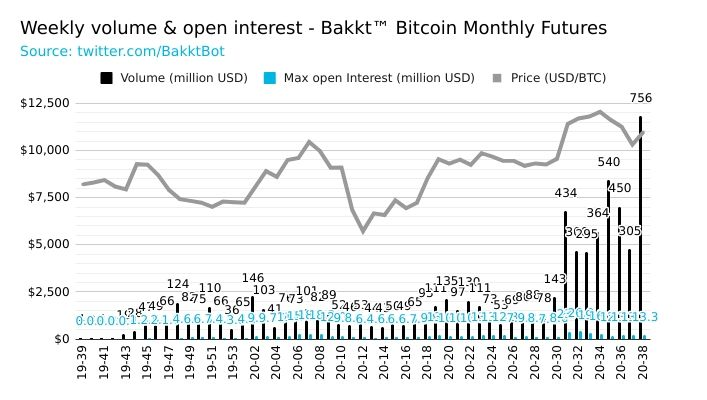

Да и подразделение Нью-Йоркской фондовой биржи — Bakkt — достаточно бурно реагирует на снижение цены, учитывая, что их контракты — поставочные, а не «воздушные», как на Чикагской СМЕ.

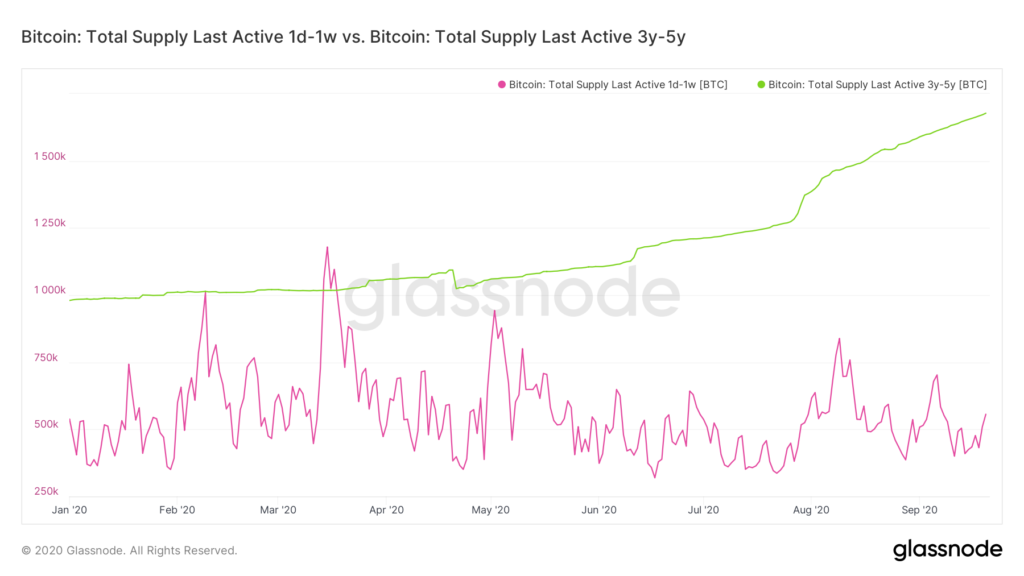

Кстати, если слово «холдер» у вас ассоциируется с биткоином, вы немного ошибаетесь. Так, держатели биткоина сроком 3-5 лет несколько превалируют над недельными (активно обращающиеся монетами).

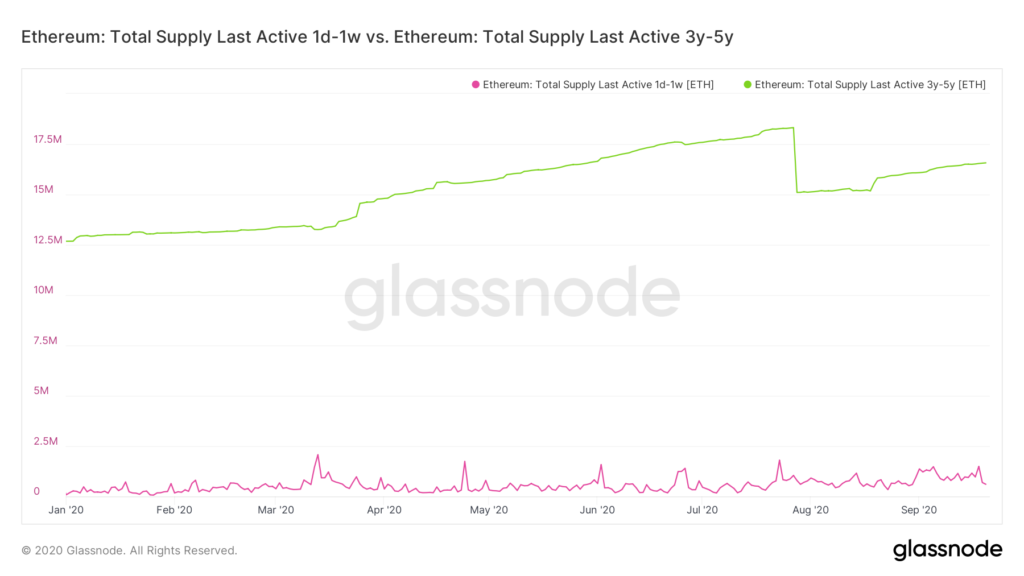

А если взглянуть на показатели эфира, наиболее уместным, скорее, будет словосочетание «тотально доминируют».

Так что «холдер» — это в большей степени про держателей эфира, а не биткоина.

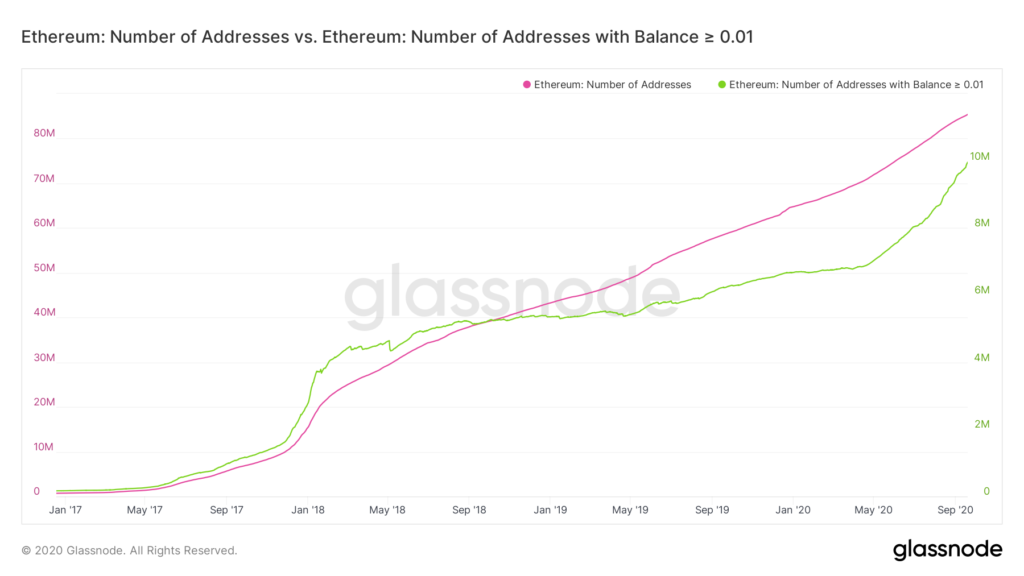

Кстати, количество адресов в сети эфира постепенно приближается к значению в 90 млн. Но вот, что еще более интересно — с начала лета мы наблюдаем стремительный рост адресов, содержащих более 0,01 монеты.

Это можно объяснить стремительным взлетом популярности децентрализованных финансов и обменников (DeFi, DEX), ведь для их работы на балансе необходимо держать эфир — для оплаты транзакционных издержек.

Причем по объему торгов многие новоиспеченные децентрализованные токены потеснили куда более старые монеты.

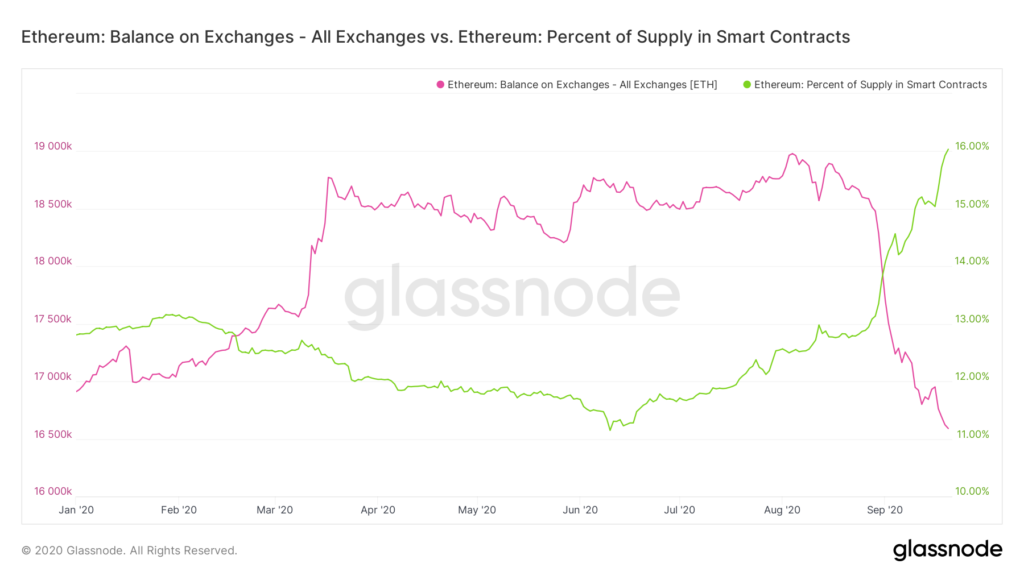

Мы также видим, что уже более 16% эмиссии эфира «заперто» в смарт-контрактах, и этот показатель стремительно нарастает. А если вспомнить о «холдерах» эфира, нежелающих расставаться с монетами, такая ситуация приводит к «выеданию» актива со спотового рынка.

Другими словами, сокращение баланса бирж по ETH на фоне роста объема смарт-контрактов говорит нам о хорошей перспективе данного актива.

Подпишись на наш телеграм канал

только самое важное и интересное