Время прочтения - 7 мин.

Как только «русский медведь» показал свои клыки, зарубежные «медведи» начали втаптывать российский фондовый рынок в пол. С начала года котировки акций отечественных эмитентов потеряли по 20–30% относительно прошлогодних максимумов, доходности ОФЗ приблизились к двузначным показателям, а рубль оказался на минимумах с апреля прошлого года, проигнорировав даже взлет нефтяных котировок до максимума с 2014 года.

Только ли «геополитика» виновата в таком обвале?

Бум распродаж

По большому счету, российский рынок оказался во власти продавцов с середины ноября 2021 года. Как раз тогда появились первые сообщения о возможном «вторжении» российской армии на украинские территории.

Фоном звучали опасения по поводу нового штамма коронавируса «Омикрон» и возможности начала более быстрого, чем представлялось ранее, ужесточения денежно-кредитной политики основными центральными банками. Но звучали они именно фоном.

Потому что доминантой для иностранных, а вслед за ними и отечественных игроков стала переоценка специфических российских рисков в контексте изменившейся «геополитической ситуации». Причем поначалу под этим многообразием проблем понималось не только (и, скорее всего, не столько) гипотетическое «вторжение», в реальность которого поначалу не верила даже украинская разведка, сколько зримое усиление конфликтности во взаимоотношениях России с Западом, которое проявилось на чисто экономическом фронте.

Европейские обвинения в адрес «Газпрома» из-за резкого и мощного роста цен на природный газ послужили первым признаком нарастающего неблагополучия в отношениях. Рефреном к этому выступала смена власти в Германии — главном европейском торговом партнере РФ и основном бенефициаре проекта «Северный поток – 2». В итоге в конце ноября прошлого года российские акции испытали самый мощный обвал за весь год. И с тех пор остались в негативном тренде.

К слову, тогда в числе причин падения аналитики называли проблемы с долгом госкорпорации «Роснано», нестабильность нефтяного рынка и связанную с этим неустойчивость рубля. То есть, хотя геополитическая повестка и лежала «на столе», она вовсе не была доминирующей. Но отношение к РФ уже менялось.

Риски геополитики

В полную силу «геополитические факторы» в отношении российского рынка начали проявляться в декабре. Как раз тогда РФ выставила западным партнерам свои соображения по европейской безопасности, а с той стороны все громче зазвучали предостережения относительно возможных последствий в случае «нападения» на Украину.

Впрочем, еще теплилась надежда, что хотя бы некоторые противоречия удастся разрешить дипломатическим путем. На что настраивали и относительно мирные итоги виртуального саммита американского президента Джо Байдена с его российским визави Владимиром Путиным, где была достигнута договоренность о начале консультаций по широкому кругу вопросов — как в рамках Россия-НАТО, так и в формате переговоров по линии ОБСЕ.

Эти надежды рухнули в начале второй декады января. Все многодневные встречи и многочасовые обсуждения не сблизили позиции сторон. Риторика стала еще более воинственной, а предостережения о санкциях начали звучать все громче и чаще, чуть ли не ежедневно.

По сообщениям из Вашингтона, Белый дом согласовал с европейскими союзниками целых 18 вариантов контрмер на случай, если Россия все же решится двинуть войска на Украину. В числе наиболее вероятных разные источники называли отключение российской финансовой системы от сети международных транзакций SWIFT и суровые ограничения против самых крупных отечественных банков, включая Сбер и ВТБ.

Перспективы рынка

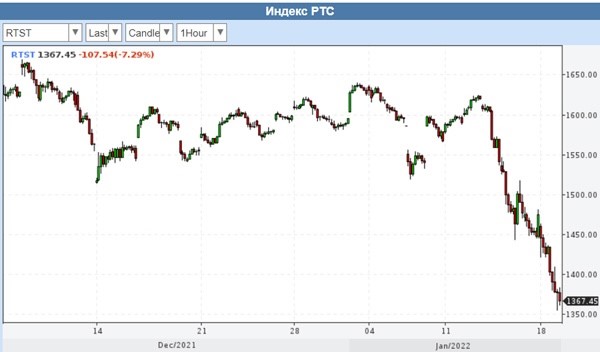

18 января, в канун православного Рождества, случилось «античудо». Российский фондовый рынок претерпел самый серьезный обвал с марта 2020 года. По итогам дня индекс Мосбиржи потерял 6,5%, а индикативный валютный индекс РТС — 7,29%.

Отдельные акции просели еще глубже. Так, «Газпром» лишился за день более 8% капитализации, Сбер — почти 9%. Хуже того, в ходе торгов весь прошлогодний рост, составивший более 15%, был полностью утрачен из-за провала индекса Мосбиржи ниже уровня открытия 4 января 2021 года. А ТОП-5 российских компаний потеряли около ₽3 трлн суммарной рыночной стоимости с начала года.

Практически безостановочное падение, которое началось 13 января вследствие безрезультатных переговоров Россия-НАТО и серии воинственных заявлений Москвы, съело уже более 12% от капитализации российских акций. Относительно максимумов октября 2021 года снижение рынка составило уже почти 22%. Что формально перевело его в «медвежью» зону и может вызвать новые распродажи.

Отчасти по этой причине — хотя происходящее внешне выглядит как overreaction — аналитики не считают достигнутые уровни привлекательными для покупки. По мнению многих, «дно» еще может быть не достигнуто, а потенциал падения по ряду ключевых бумаг, входящих в расчетную базу российских индексов, может исчисляться еще десятком-другим процентов.

В первую очередь это относится к финансовому сектору и компаниям с участием государства в капитале. С высокой вероятностью именно они рискуют стать главными фигурантами американских санкций. Например, в их отношении может быть введен полный запрет на операции в долларах и евро, что будет означать фактическую блокировку валютных расчетов и транзакций по банковским картам, выпущенным под эгидой Visa и Mastercard (да и UnionPay, вероятно, тоже).

Как это отразится на прибыли, понять несложно. Хуже того, санкционные меры США вполне могут спровоцировать набег вкладчиков на госбанки, даже если все гарантии по валютным вкладам в полном объеме возьмет на себя ЦБ РФ.

Другое дело, насколько реальны экстремальные сценарии с обеих сторон. В конце концов, Запад вряд ли хочет стрелять себе в ногу, порождая хаос на финансовых и товарных рынках, когда экономики развитых стран сталкиваются с небывалыми рисками. Россия тоже едва ли желает превратиться в изгоя, испытывая на себе те последствия, с которыми уже хорошо знаком Иран.

И пусть сейчас инвесторы не видят обнадеживающих сигналов и оптимистичных геополитических новостей, делать ставку на войну пока еще преждевременно. Новый раунд переговоров уже анонсирован, и шанс — если не на разрешение конфликтной ситуации, то хотя бы не на ее ухудшение — сохраняется.

Вместе с тем такой исход конфликта приведет — в лучшем случае — к сильной коррекции российского рынка, но не к его восстановлению до уровней прошлого октября. Тем более, что остается еще ряд вопросов к национальной экономике. В том числе относительно ее способности сохранить рост в условиях более энергичного, чем считалось ранее, ужесточения монетарной политики Центробанком, вынужденным бороться с инфляцией.

С другой стороны, если начнет оправдываться прогноз Goldman Sachs о том, что нефть Brent поднимется выше $100 за баррель к 2023 году, поддержку российским акциям и рублю это, бесспорно, окажет. Лишь бы не было войны ©

Подпишись на наш телеграм канал

только самое важное и интересное

.webp)