Время прочтения - 14 мин.

О тонкостях пенсионного накопления.

В 21 веке современные веяния проникают во все сферы. От финальных этапов борьбы женщин за равенство прав до формирования эко-friendly трендов — наша жизнь постепенно меняется в сторону более осознанных выборов и ответственности за эти выборы. Вот и казавшаяся безумной предыдущему поколению идея — создать себе пенсию своими же руками — сегодня стала реальностью.

Мы не знаем, общались ли вы в свое время с брокерами известной американской Metlife, которая у многих уже прочно ассоциируется с надоедливыми уговорами «позаботиться о своем будущем». Оценивать маркетинговые подходы компании не станем, а вот часть ее стандартной «презентации» таки обсудим.

Зачем нужны пенсионные накопления

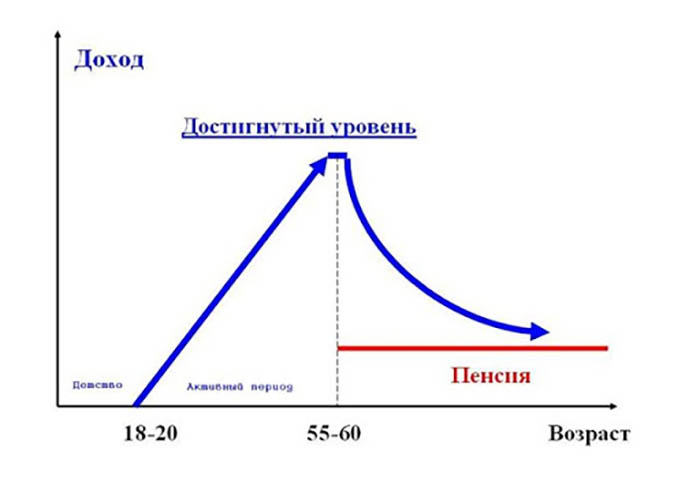

Очевидно, что доходы среднестатистического человека растут с момента вступления в осознанный возраст. С годами к детской любознательности и энергичности добавляется опыт, а зарплата или прибыль от бизнеса увеличивается… но лишь затем, чтобы по достижению пенсионного возраста (55-65) рухнуть до уровня тех самых $100-$200 долларов, которые большинству людей преклонного возраста гарантирует государство. Речь тут о странах СНГ — за границей дела с пенсиями однозначно обстоят лучше — но и в этом случае сравнение с доходами «младшей» возрастной группы (30-40 лет) явно не в пользу ожидающих выхода на пенсию.

И хотя для многих тема пенсионных накоплений по-прежнему звучит достаточно скучно, мы надеемся, что наши читатели осознанно предпочитают самостоятельно и ответственно руководить собственной жизнью «после 50» уже сейчас. Мы расскажем о том, что такое DIY пенсия, какие существуют варианты ее создания, объясним все плюсы и минусы.

Прежде всего стоит отметить, что технологии и прозрачность современных финансовых систем в разы упростили процесс инвестировании в свой собственный пенсионный фонд — в сравнении с практикой даже пятилетней давности. При наличии лишних $10 (или $100) в месяц, у вас более чем достаточно вариантов вложений без головной боли. Поехали!

Часть 1. Персональная, или DIY пенсия?

Тренд инвестирования с целью получения стабильных выплат после выхода на пенсию, получивший бурное развитие на Западе, в страны СНГ приходит с запозданием. Возможно, причина в тотальном недоверии общества любым индивидуумам или предприятиям, которые предположительно будут распоряжаться нашими деньгами.

Механизм системы самостоятельных пенсионных накоплений в Европе и США таков. При выходе на работу (или в любой момент трудовой деятельности) человек открывает так называемый личный пенсионный план. В США он, к примеру, скрывается под именем 401(k) и в некоторой мере регулируется государственными структурами.

Ежемесячно (или ежегодно) человек отправляет на счет определенную сумму (ограничений здесь нет), которую фонд вкладывает в различные активы для последующего роста этого капитала. Никаких выплат за счет новых «вкладчиков» и других подобных атрибутов МММ. Дополнительный бонус — любые взносы по пенсионному плану подпадают под действие налоговых льгот.

При этом «пополнение» вашего счета могут осуществлять родственники или партнеры. Эдакий «пенсионный подарок».

Сумма, которую вы выделяете на создание пенсионных накоплений, зависит лишь от вас. Эмпирическое правило предлагает действовать так: часть месячного дохода, откладываемого «на пенсию», должна составлять половину вашего возраста. В целом это правило выглядит достаточно логичным. Итак, в 20 лет «изымать» из зарплаты следует 10%, в 40 — 20% и так далее.

Как работают пенсионные фонды

Обычно пенсионные счета оформляют в банках или компаниях по страхованию жизни (привет Metlife). Взносы могут вычитаться прямо из заработной платы, если вы получаете ее на банковскую карту. Персональные пенсионные схемы часто позволяют «играть» с размером взносов: например, платить больше, когда можете себе это позволить, и делать перерывы, когда денег не хватает.

Выбранный вами пенсионный фонд инвестирует деньги в один или несколько активов с целью обеспечить прирост вашего капитала. Сумма, которую вы получите при выходе на пенсию, зависит от сумм взносов, эффективности фондов, в которые вложены деньги, и от сопутствующих расходов (это затраты, удержанные на оплату управления пенсионным фондом.

При оформлении договора (иногда и с регулярной периодичностью) пенсионный фонд указывает свои прогнозы по прибыльности инвестиций. Простыми словами, цифру, в которую превратятся ваши отчисления через 1-5-30 лет (с учетом постоянного пополнения счета). Перед подписанием соглашения вы можете узнать и сумму, которая окажется на счету на момент выхода на пенсию, а также размер ежемесячной выплаты.

До недавнего времени каждый пенсионер должен был приобретать так называемый «аннуитет», гарантировавший ему пожизненный доход, т.е. ежемесячные выплаты равными частями на протяжении ряда лет. Но около 5 лет назад в большинстве стран появилась возможность самому решать, как распорядиться накопленной суммой. Ее можно даже снять всю целиком. И купить, например, новенький Harley Davidson (на них, по слухам, разъезжают все австралийские пенсионеры). Это может иметь смысл, если у вас есть долг, который поры бы погасить, например, ипотека.

Куда вкладывают пенсионные фонды

В зависимости от агрессивности стиля инвестирования пенсионные фонды могут быть:

- низкорисковыми;

- среднерисковыми;

- высокорисковыми.

Как вы уже догадались, дело в категориях активов, которые фонд выбирает в качестве объекта вложений. Все как обычно. Повышенный риск сопряжен с более высоким потенциалом прибыли, но цикличность волатильности рынков как бы намекает: именно тогда, когда вам потребуются деньги, такой фонд может оказаться «на мели».

Аналитики считают, что по мере приближения выхода на пенсию имеет смысл сместить баланс инвестиций в сторону более осторожных вложений, например, облигаций и ценных бумаг. Важно помнить, что возможностей для восстановления капитала по достижению пенсионного возраста у большинства людей остается совсем немного.

Помимо регулярной «пенсии» при достижении определенного возраста, некоторые программы предлагают дополнительные опции, такие как выплата денег в случае «смерти до выхода на пенсию» вашему супругу (супруге) или же назначенному вами бенефициару.

Нюансы персональных пенсионных планов

Прежде всего важно изучить комиссии и сборы выбранного пенсионного фонда. Первоначально они кажутся безобидными, но в долгосрочной перспективе могут значительно снизить эффективность накоплений. Учтите, что процент «дани» с первоначального капитала и заработанной прибыли чаще всего отличается.

Некоторые персональные пенсионные планы отличает достаточно узкий инвестиционный выбор. Ограничиваются и возможности для изменения степени риска ваших инвестиций по мере приближения к пенсионному возрасту. К примеру, те же SIPP (подробнее о них — ниже) предлагают существенно более широкий спектр инвестиционных возможностей и абсолютную свободу индивидуального выбора (естественно, выше и личная ответственность).

Хотя государственные органы и регулируют деятельность пенсионных фондов, и денег в случае их неплатежеспособности вы не потеряете, никаких компенсаций за неудачные инвестиционные результаты законодательством не предусмотрено.

Подводя итог теоретической части, важно отметить, что DIY пенсия может стать хорошим выбором для самозанятых или тех, кто не подпадает под пенсионные накопительные программы своих компаний. Кроме того, возможность получать дополнительные средства — помимо официально назначенных государством выплат — в любом случае звучать плохо не может.

Часть 2. Что такое SIPP

Вы разбираетесь в инвестициях чуть лучше среднестатистического гражданина или стремитесь лично контролировать свои инвестиции, получая выгоду от более широкого спектра активов (включая, к примеру, коммерческую недвижимость)? В таком случае вас может заинтересовать популярная на Западе возможность самостоятельного инвестирования персональной пенсии (self-invested personal pension – SIPP).

Впервые представленные в 1989 году личные пенсии с самостоятельным инвестированием (SIPP) приобрели немалую популярность. И теперь в Великобритании (где, как вы знаете, едва ли не самая высокая в мире численность населения пенсионного возраста) SIPP используют более 1 млн человек.

Основное отличие SIPP от персональных пенсионных планов — широкий спектр инвестиций. Капитал можно вкладывать в акции, паевые инвестиционные фонды, облигации, золотые слитки, деривативы и даже коммерческую недвижимость. Все зависит от личных предпочтений и понимания тенденций рынка.

Основные преимущества SIPP

Цикличность финансовых рынков и длительный срок инвестиций фактически гарантируют — ваш капитал переживет несколько взлетов и падений. Соответственно, гибкие условия SIPP обеспечивают гораздо больше возможностей заработать на волатильности.

Именно свобода SIPP позволяет контролировать, куда уходят ваши деньги и как они растут. Во многих отношениях SIPP — это близкий к идеальному вариант DIY-пенсии, позволяющий инвестору принимать самостоятельные инвестиционные решения и сохранять полный контроль над капиталом.

Правда, есть один нюанс. Поскольку качество вашей жизни на пенсии считается окончательным отражением успеха или неудач вашей инвестиционной стратегии, выбор в пользу SIPP может оказаться вариантом не для слабонервных. Прежде чем принять ответственное решение, разумно было бы убедиться в готовности брать на себя такую ответственность. Возможно, следует посоветоваться с профессионалом.

Некоторые аналитики считают SIPP – во многих отношениях — идеальным пенсионный продукт для самостоятельной работы (если для нее у вас достаточно знаний и опыта, конечно).

Программа SIPP — полезный инструмент для людей, желающих объединить все свои профессиональные и личные пенсии в единую корзину до выхода на пенсию. Подойдет SIPP и тем, кто хочет сохранить свои деньги в активах после выхода на пенсию, чтобы обеспечить постоянный доход (или даже возможность передачи активов в наследство).

Существует много инвестиционные онлайн-платформ (пример — Selftrade), позволяющих очень легко открывать SIPP, планировать и делать взносы, выбирать инвестиции и управлять всеми аспектами оценки и менеджмента. Кроме того, брокеры таких платформ предлагают разные вариации форматов управления счетом.

Куда можно инвестировать капитал SIPP

SIPP обычно предполагает следующие варианты инвестиций:

- Акции внутренних рынков;

- Иностранные акции;

- Биржевые фонды (ETF);

- Акции, не котирующиеся на бирже;

- Инвестиционные фонды, зарегистрированные на любой фондовой бирже;

- Национальные государственные облигации, а также облигации, выпущенные правительствами иностранных государств;

- Корпоративные облигации;

- Средства страховой компании;

- Банковские депозитные счета в различных валютах;

- Коммерческая недвижимость и земля;

- Инвестиционные фонды в сфере недвижимости (REIT), зарегистрированные на любой фондовой бирже;

- Оффшорные фонды;

- Фьючерсы и опционы;

- Акции с постоянной процентной ставкой (PIBS);

- Займы;

- Хедж-фонды;

- Венчурные трасты;

Как видите, список более чем обширный. Однако брокеры SIPP (к счастью, их услуги не оцениваются в треть вашего капитала), как правило, имеют достаточно лимитированный арсенал вариантов для инвестирования. Поэтому еще до принятия окончательного решения необходимо убедиться в том, что у брокера есть доступ именно к тем опциями, что вам нужны, а не переплачивать за инструменты, которыми вы никогда не воспользуетесь.

Некоторые фонды позволяют делать взносы от $50-60 в месяц. Но структуры с более широким диапазоном инвестиций обычно устанавливают более высокий минимальный порог вложений.

SIPP в действии. Есть еще и ISA?

Как и все индивидуальные пенсионные схемы, взносы в SIPP подпадают под режим налоговых льгот, но у каждой стране свои условия. При этом еще более гибким с точки зрения доступности средств считаются индивидуальные сберегательные счета (ISA). Они тоже эффективны с точки зрения налогообложения. Некоторые предпочитают именно их формату SIPP, ведь ISA обеспечивает доступ к своим средствам еще до достижения пенсионного возраста.

Однако у SIPP есть еще одна интересная лазейка. В чем-то она перекликается с трюками из нашей другой статьи — «Как американские богачи уходят от налогов». Советуем ознакомиться! Состоит она в том, что принадлежащую вам коммерческую недвижимость можно «продать» самому себе через SIPP, который затем высвобождает полученные средства для реинвестирования. А в случае продажи недвижимости третьим лицам эти средства отошли бы государству в виде налога. SIPP также обеспечивает льготы по налогу на наследство.

Какие бывают SIPP

Типов всего три. Назовем их условно «для богатых», «для бедных» и «гибридный».

Итак, SIPP «для богатых» обеспечивают самый широкий выбор инвестиций, но с учетом высоких сборов подходят лишь людям с капиталами от $200 000.

Что по комиссиям: фиксированные или в виде процента + первоначальная плата за открытие счета + ежегодная плата за управление (обычно 1%) + торговые сборы. У некоторых — еще и минимальные ежемесячные взносы.

SIPP «для бедных» предлагают широкий выбор инвестиций, но в реальности ограничены самыми ликвидными и простыми в торговле инструментами. Обычно не позволяют напрямую владеть коммерческой собственностью и инвестировать в оффшорные фонды или акции, не котирующиеся на бирже. Больше подходят для людей со скромными пенсионными сбережениями.

Что по комиссиям: фиксированные или в виде процента + низкие или нулевые комиссии за открытие счета + низкие ежегодные комиссии за управление + преимущественно торговые комиссии за сделку ($20-40) + иногда комиссия в размере $3-5 за регулярные ежемесячные инвестиции.

Гибридные SIPP продвигают страховые компании: они обычно требуют от клиентов сначала внести в их фонды значительную сумму, и только затем дают право выбора активов для инвестирования.

Что по комиссиям: фиксированные или в виде процента + плата за открытие счета + годовая плата за управление ($500-800) + иногда комиссия за управление, потому что в большинстве случаев вы покупаете их средства. Гибридные SIPP вряд ли подойдут тем, кто хочет контролировать свои инвестиции с самого первого дня.

Заключение

Важность заботы о личном финансовом будущем очевидна. Если в мире инвестиций вы чувствуете себя достаточно уверенно, выбор пенсионных фондов с гибкими условиями станет лучшим выбором. В противном случае лучше отдать предпочтение надежным и крупным фондам, традиционно придерживающимся более консервативной стратегии.

Если вам 30-40 лет, рекомендуем обратить внимание на инвестиции в акции, ведь держать капитал в «надежных» активах на протяжении 20-30 лет бессмысленно по сути. А вот при достижении 50-55 лет следует сократить количество акций и начать наполнять портфель облигациями и денежными средствами.

Подпишись на наш телеграм канал

только самое важное и интересное