Время прочтения - 5 мин.

В настоящее время все мы сталкиваемся со значительными финансовыми и психологическими сложностями, вызванными общей экономической нестабильностью. Разберемся, какие подходы к управлению финансами помогут справиться с такими вызовами.

Диверсификация доходов

Снижение объема доходов от привычной сферы деятельности делает целесообразным поиск способов повышения или диверсификации своего дохода. Окончательная стратегия будет в значительной мере зависеть от сферы деятельности и навыков конкретного человека. При прочих равных условиях возможность удаленной работы, знание иностранных языков и наличие широко востребованных и универсальных навыков (например, знание языков программирования или статистического анализа может быть более глобально востребовано, чем понимание бухгалтерских стандартов отдельной страны или программы 1С) позволяют найти новый или дополнительный источник дохода значительно быстрее.

Диверсификация доходов — один из способов восстановления финансовой стабильности. Источник — Investing Notes

Как правило, кризисные периоды — это лучшее время для инвестиций в себя, свое образование и профессиональный уровень. Тем более, бум искусственного интеллекта и появление новых приложений на его основе увеличит разрыв между теми, кто сможет эффективно интегрировать новые инструменты в свою работу и повышать производительность, и теми, кто, наоборот, будет сталкиваться с падением оплаты своего труда из-за его автоматизации и вытеснения компьютерами.

Оптимизация расходов

Если повышение и диверсификация доходов могут занять определенное время, то работать над оптимизацией расходов необходимо непосредственно после роста экономической неопределенности. Оптимизация — это не всегда снижение расходов: если, например, инвестиции в образовательный или профессиональный курс позволят получить высокооплачиваемую работу или повысить свой доход на фрилансе, то такой подход будет более чем рациональным.

Стадии оптимизации расходов. Источник — Gartner

При этом то, что действительно нуждается в минимизации — это задолженности, кредиты и просто расходы, несоответствующие текущему уровню доходов. В противном случае человек рискует оказаться в долговой яме, что значительно усложнит инвестиции в себя и поиск на самом деле перспективной сферы деятельности (другими словами, он может быть вынужден браться за первую попавшуюся работу, а не повышать квалификацию и выходить на новые рынки).

Новые подходы к планированию

Экономическая нестабильность всегда повышает неопределенность и риски для конкретного работника. Поэтому планирование должно предусматривать вероятность наступления разных (в том числе и негативных) сценариев. В чем это должно проявляться на практике?

Читать также

Плюсы и минусы банка без отделений

Заем от частного инвестора: все нюансы p2p-кредитования

Кредит и рассрочка: в чем разница

Что такое опционы и как они работают?

Овердрафт: такая удобная опция

Сколько платежных карт иметь безопаснее?

Что такое прожиточный минимум и как его рассчитывают

Что такое сложные проценты?

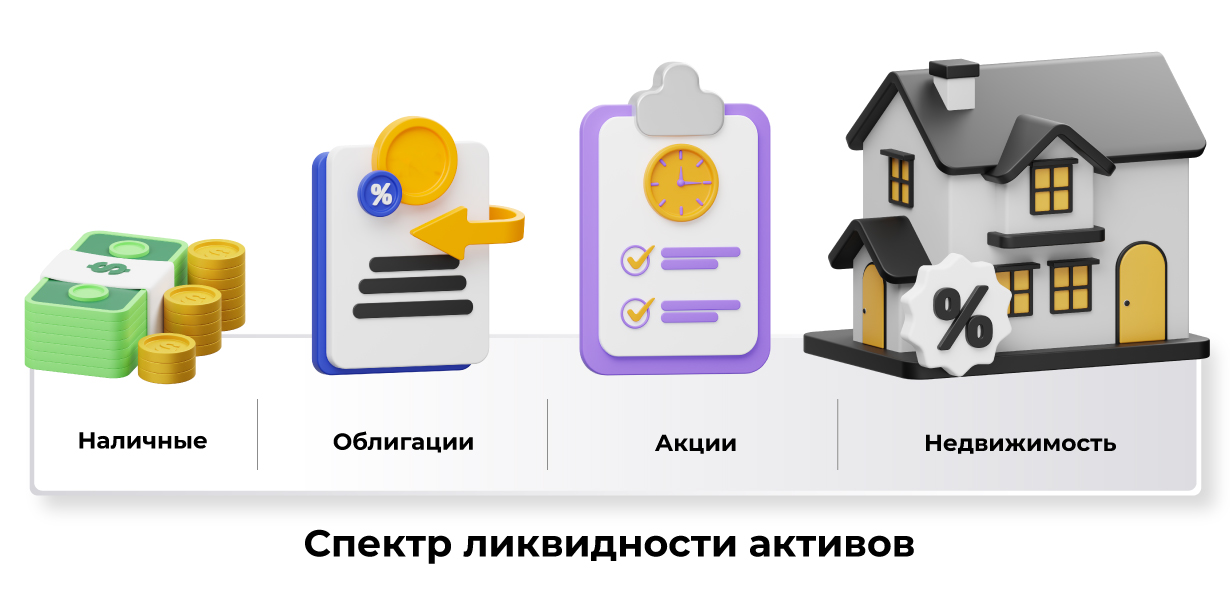

Прежде всего, необходимо повысить резервы ликвидных средств: наличности, денег на текущих счетах, криптовалюты и других активов, которые могут быть быстро и без потерь конвертированы в наличность и использованы для приобретения товаров и услуг.

Ликвидность активов: от большей к меньшей. Источник — The Street

Соответствующий резервный фонд может стабилизировать ситуацию и повысить уверенность в завтрашнем дне. Создание бюджета с обязательным превышением доходов над расходами и пропорциональными резервами поможет внести большую определенность в такой ситуации. Кроме того, сейчас есть множество программ и приложений, которые могут помочь вести учет и оптимизировать этот процесс для людей, имеющих недостаточный опыт в этой сфере.

Использование финансовых посредников

Развитие экономического и финансового кризиса нередко приводит к неплатежеспособности или серьезным перебоям в работе финансовых посредников. Даже в США (стране с развитым банковским сектором и значительной ролью Центробанка в виде ФРС) в этом году обанкротились три банка (из них — два, входившие в ТОП-30): Silvergate, Silicon Valley Bank и Signature Bank. А в ноябре прошлого года крах постиг третью по торговому объему криптобиржу — FTX.

Silicon Valley Bank: крупнейший банк-банкрот этого года. Источник — Wired

Что можно посоветовать в такой ситуации? Диверсифицировать посредников, а также увеличивать запасы наличности (правда, хранение большого объема наличных средств также связано с определенными рисками). При использовании криптовалют имеет смысл отдавать предпочтение аппаратным кошелькам с открытым программным кодом, которые позволяют хранить соответствующие приватные ключи офлайн.

Выводы

Периоды экономической нестабильности становятся все более частыми и продолжительными. Способность быстро перестроиться (а в идеале — предугадать развитие событий) в соответствии с новыми потребностями рынка уже стала одним из главных факторов карьерного и финансового успеха. Мы определили основные направления в таких сферах, как диверсификация доходов, оптимизация расходов, подходы к финансовому планированию и работа с финансовыми посредниками.

Все эти рекомендации необходимо применить к своей ситуации, включая существующие риски, текущие возможности и приоритеты. Студенты, опытные работники и пенсионеры, а также представители разных профессий могут иметь различные цели. Тем не менее основные подходы к более рациональному использованию своих ресурсов (включая деньги и другие финансовые активы, технологии, время и собственные силы) могут быть общими для многих людей. А получение дополнительного опыта и объективное сравнение фактического и ожидаемого прогресса позволит рационально скорректировать изначальные планы.

Источники: Investopedia, Cointelegraph, Fortune, Forbes, Wired, TheStreet, Gartner, Investing Notes

Подпишись на наш телеграм канал

только самое важное и интересное