Время прочтения - 9 мин.

Вы что-то слышали о финтехе и его уникальных возможностях? С упоением рассказывали об этом друзья, а они… смеялись и приводили в пример огромные денежные потоки, которыми ворочают банки в сфере кредитования и международных переводов? Или вы все еще слабо представляете, что такое финтех-компании, какое у них преимущество перед громоздкими и неповоротливыми конкурентами из мира традиционных финансов?

Сегодня мы расскажем о сути финтеха, а еще о том, как он постепенно превращает ежедневную жизнь в сверхскоростной поток развития и инноваций… и почему сейчас — именно на ранней стадии early adoption – самое время с головой погрузиться в мир финансовых технологий.

Для потребителей, не для банков

Финтех — это технологии, улучшающие или автоматизирующие практику использования финансовых услуг. Проекты данного сегмента упрощают управление денежными операциями для компаний, владельцев бизнеса, потребителей — и все это за счет прогрессивного программного обеспечения и алгоритмов, чаще всего доступных со смартфонов. Само слово «финтех» — производное от «финансовых технологий».

Термин пошел в массы в начале 21 века: тогда он распространялся на все компьютерные технологии, связанные с денежным оборотом и применяемые в бэк-офисах банков или торговых фирм. После интернет-революции и бурного развития смартфонов словом «финтех» описывают широкий спектр технологических процессов, упрощающих финансовые операции и делающих их доступными для каждого (так сказать, ориентир на потребителя).

В широком смысле термин «финансовые технологии» применим к любым бизнес-инновациям: от изобретения цифровых денег до бухгалтерского учета, проектов в сфере образования, розничного банкинга, краудфаундинга и прочего. «Финтех-проектами» могут гордо именовать себя и некоммерческие организации, и просто программы для управление инвестициями.

Вот лишь несколько примеров финансовых технологий в повседневной жизни — денежные переводы, подача заявки на кредит, сбор средств для открытия бизнеса, управление личными инвестициями/финансами.

Судя по индексу принятия финансовых технологий EY за 2019 год, две трети потребителей используют — как минимум — по две или более услуги от таких проектов. А ведь в 2017 году этот показатель составлял всего 30%!

Отдельный сегмент финтех-проектов — разработка и использование криптовалют. Хотя подобные инициативы и получают громкую огласку, настоящие капиталы по-прежнему «пасутся» в традиционной банковской индустрии.

Финтех в цифрах и графиках

Массовость использования — вот лишь одна из удивительных характеристик отрасли. А теперь немного свежих статистических данных, подтверждающих, что финтех — это будущее, и нам от него никак не скрыться.

1. Общая статистика

– В 2022 году объем глобального финансового сектора достигнет $26,5 трлн при среднегодовом темпе роста 6%.

– Доля 48 финтех-компаний-«единорогов» в первой половине 2019 года составила более $187 миллиардов — это чуть более 1% мировой финансовой индустрии.

– В исследовании Goldman Sachs, датированном 2015 годом, отмечается, что финтех в конечном итоге может «отъесть» у банковского сектора доходы на $4,7 триллиона.

– По оценкам британской финансовой биржи Kantox, к 2020 году 35% банковских доходов окажутся под угрозой — именно из-за стремительного развития финансовых технологий.

– 60% кредитных объединений и 49% банков в США считают важным партнерство с компаниями сферы финтех.

– Один из крупнейших продуктов в сфере финансовых технологий — цифровые платежи (а это 25% рынка!).

2. Потребительский сектор

– 63% руководителей страховых компаний считают, что «Интернет вещей» будет иметь стратегическое значение для будущего их бизнеса.

– Среднегодовой темп роста рынка электронной коммерции (одного из основных драйверов развития индустрии финтех) составляет 10–12%.

– В 2019 году 64% потребителей во всем мире использовали одну или несколько финтех-платформ (в 2017 году их было всего 33%).

– 60% пользователей предпочтут финансовое учреждение, предоставляющее единую платформу доступа к своим услугам (в соцсетях или через мобильное приложение).

3. Финтех и смартфоны

– В 2020 году 90% пользователей время от времени совершают мобильные платежи с помощью смартфона.

Интересно, какая часть этой цифры — дети? Вы тоже об этом задумались? Тогда обратите внимание на наш еще один очень интересный материал — о банкинге для детей.

– К 2022 году рост мобильных транзакций составит 121%. В конечном итоге, их доля в банковских операциях достигнет 88%.

– К 2022 году почти 78% американских миллениалов станут пользователями цифрового банкинга.

– К 2021 году ожидается, что кредитные карты, дебетовые карты и электронные кошельки обойдут наличные по обороту во всех точках продаж (в США, конечно же, ведь нашим базарам и бабушкам до такого, пожалуй, еще далеко).

4. Технология блокчейн

– Примерно 24% жителей планеты уже знакомы с технологией блокчейн.

– Блокчейн и регтех (regulatory technology) — самые быстрорастущие сегменты финтех-индустрии.

– К 2024 году объем проектов, использующих технологии блокчейн, достигнет $20 миллиардов.

– Объем операций однорангового (P2P — peer-to-peer кредитования) составлял $43,16 млрд в 2018 году… а к 2026 году, как ожидается, эта цифра достигнет $567,3 млрд (среднегодовой темп роста – 26,6%).

5. Искуственный интеллект

– В период с 2019 по 2023 год взаимодействие с чат-ботами в сфере банковской деятельности вырастет на невероятные 3150%.

– К 2023 году автоматизированные консультанты будут управлять активами на сумму в $2 трлн.

– В следующем десятилетии ИИ сможет обеспечивать 95% всех взаимодействий с клиентами (и потребители будут предпочитать его общению с живыми людьми).

Рынок финтех: география и динамика

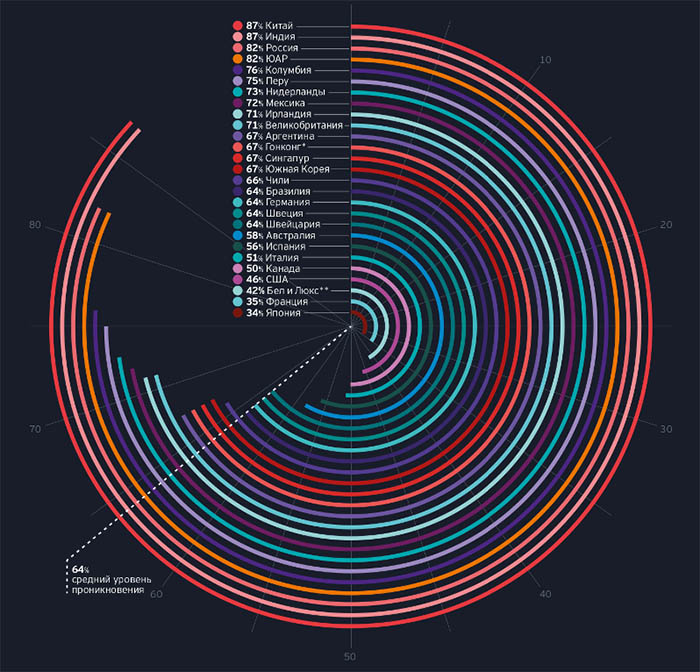

Финтех завоевал популярность в мире и остается трендом во всех развитых странах. Развивающиеся рынки лидируют: как в Китае, так и в Индии уровень принятия финтех-проектов достигает 87%. Несколько отстают Россия и Южная Африка с показателем внедрения 82%. Среди развитых стран в лидерах Нидерланды, Великобритания и Ирландия, а этот факт свидетельствует об открытости банковской сферы в Европе.

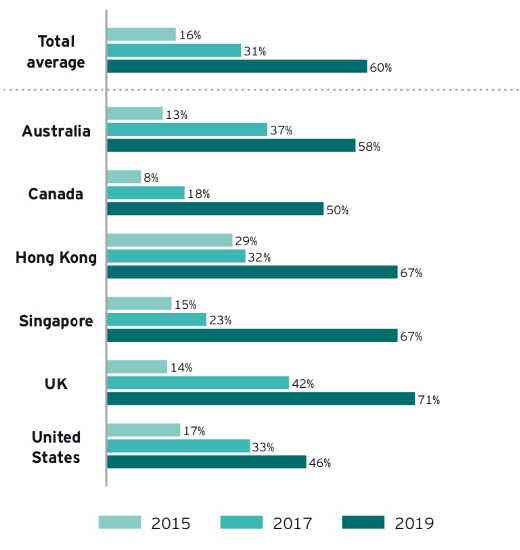

Ориентировочно степень внедрения финтех на шести рынках — Австралии, Канаде, Гонконге, Сингапуре, Великобритании и США — выросла с 16% в 2015 году до 31% в 2017 году и до 60% в 2019 году. За пять лет эти 6 рынков стали прекрасным примером развития и глобализации отрасли.

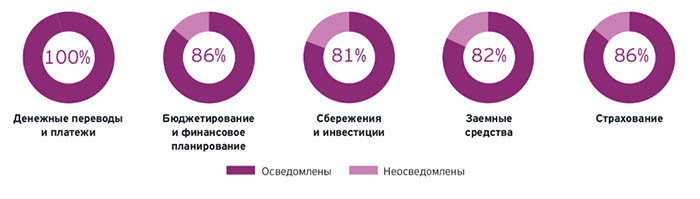

Участники опроса EY, проведенного в 2019 году, оценили степень популярности секторов финтех-услуг. Оказалось, что в лидерах — денежные переводы, страхование и инвестиции.

А вот ситуация в России, как ни странно, еще лучше – уровень принятия финтех тут гораздо выше, а о возможности совершения денежных переводов и платежей с помощью финтех, как оказывается, знают ве 100% населения. Возможно, причина в повсеместном и активном внедрении мобильного банкинга, а может быть, эксперты EY просто стремились порадовать отечественных финтех-энтузиастов.

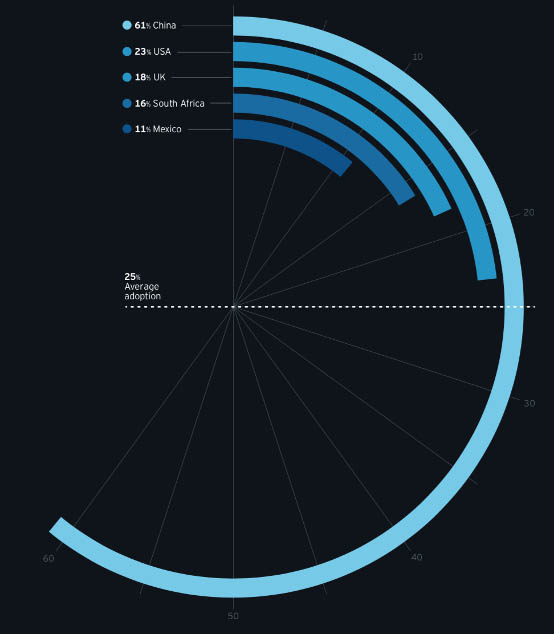

В лидерах по использованию передовых финансовых технологий — Китай, за ним идет США, а замыкает тройку Великобритания. Причем у всех трех стран причины столь высоких результатов несколько отличаются.

Так, в азиатском регионе мобильными платежными системами и онлайн-кошельками пользуются почти 70% населения — при этом у них отродясь не было банковских карт. А вот в США, вероятно, к финтех-проектам пришли через боль и бюрократию традиционных финансовых учреждений, способных долгими днями обрабатывать транзакции, взимать за свои услуги невообразимые комиссии, да еще и пересылать всю информацию о движении средств прямиком в соответствующие органы.

Великобритания, в свою очередь, развитие финтех-сферы активно поддерживает на государственном уровне. Там явно стремятся утереть нос западному коллеге — и параллельно с переманиванием лучших американских (да и наших, отечественных) программистов и стартаперов активно создают собственные технологические хабы и инкубаторы — похлеще Силиконовой долины.

Сейчас самое время?

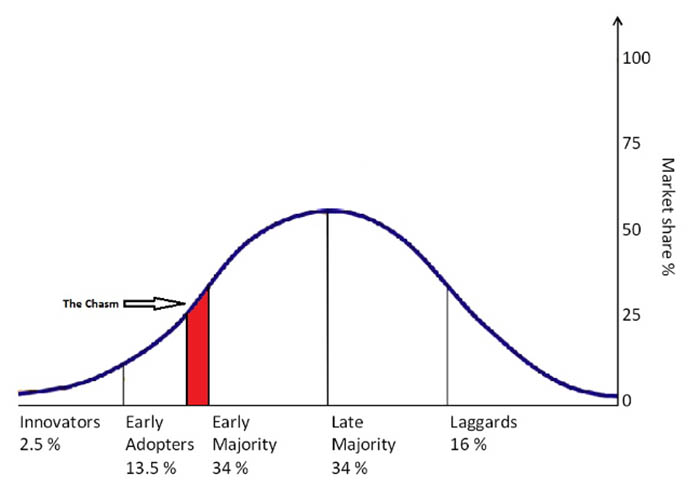

Перспективы рынка финтех, как вы уже убедились, обширны. И если вы читаете этот материал — поздравляем! Ведь вы в числе 13,5% людей, начавших интересоваться этим сегментом еще на ранней стадии его внедрения.

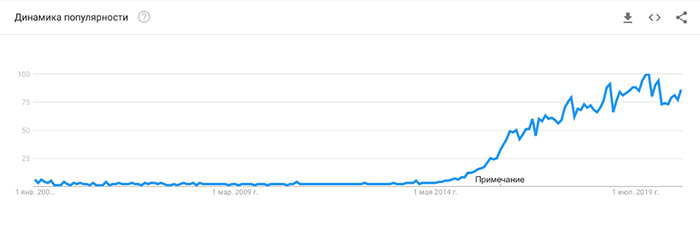

Однако развитие финтех-рынка уже не остановить, и неуклонно возрастающая частота запросов, связанных с этой отраслью — наглядное тому подтверждение.

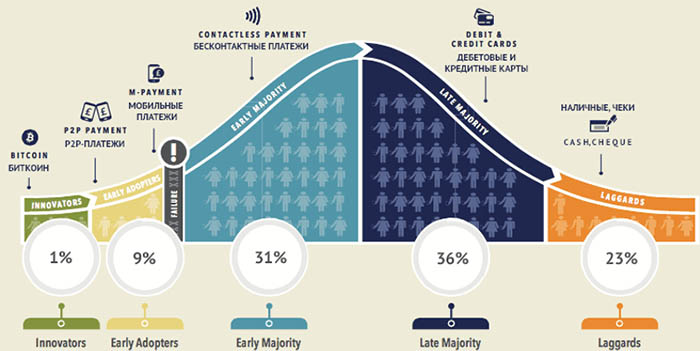

Если оценивать существующие на современном рынке платежные технологии, складывается следующая картина. Наличные деньги и чеки (до сих пор используемые в США, но чаще всего для осуществления расчетов B2B) постепенно отходят в прошлое — ими активно пользуются 23% людей. Самая обширная категория — кредитки и дебетовые карты (36%), за ними идут бесконтактные платежи (31%). И лишь на стадии зарождения все еще находятся криптовалюты и P2P платежи (или технологии, связанные с платформами финтех-стартапов).

Вперед, в будущее

Финтех навсегда изменил привычные нам очертания рынка денег. Традиционные финансовые организации массово планируют расширять сотрудничество с финтех-компаниями уже в ближайшие три-пять лет, а главная движущая причина — страх. Страх отстать, потерять клиентов и их лояльность, а с ними и миллиардные доходы.

Рынок финтех развивается, как говорится, не по дням, а по часам. И хотя еще далеко не каждый собственник может похвастаться его внедрением в свое предприятие, рано или поздно с необходимостью этого шага столкнется каждый из нас. А о том, какими преимуществами обеспечивают вашу компанию финансовые технологии, и как начать их использовать — читайте уже в следующих наших материалах!

Источники: fleximize, finbase, tipalti, EY Global FinTech Adoption Index 2019 Report

Подпишись на наш телеграм канал

только самое важное и интересное