Время прочтения - 10 мин.

После кризиса проектов Terra, включая ее токен UST, серьезные опасения возникли и в отношении других стейблкоинов, в частности, лидера этого сегмента ― Tether. Мы рассмотрим основные процессы на крипторынке, а также объективно оценим критику в адрес главного стейблкоина. На этом основании можно будет сформулировать рекомендации для трейдеров и инвесторов.

Влияние краха UST на сегменты стейблкоинов и DeFi

О крахе Terra, его причинах и последствиях мы уже рассказывали подробно в предыдущих материалах. Остановимся кратко лишь на тех аспектах, которые имеют непосредственное отношение к оценке перспектив Tether и целесообразности вложений в стейблкоины на данном этапе. До кризиса Terra многие инвесторы ошибочно воспринимали стейблкоины как практически безрисковые инструменты, которые к тому же могут принести значительную прибыль при их вложении в DeFi-протоколы. Например, Anchor Protocol предлагал держателям UST крайне высокие 19,5% годовых. Но, в связи с синхронным обвалом токена LUNA и стейблкоина UST, инвесторы были вынуждены пересмотреть свое отношение к рискам, связанным с вложениями в стейблкоины, особенно после банкротства нескольких ведущих лендинговых протоколов, таких как Three Arrows Capital, Voyager Digital и Celsius. Главная проблема стала очевидной: достаточными ли резервами обладают те или иные стабильные монеты, чтобы поддерживать паритет 1:1 с долларом США? В частности, многие держатели USDT сразу же выразили свои опасения в обеспеченности Tether, особенно в связи с разбирательством 2019 года, подтвердившим обеспеченность стейблкоина только на 74% вместо заявленных 100%, как сообщает The Verge. Как итог паники — часть инвесторов стала стремительно выводить средства из USDT, что привело к его краткосрочному отклонению от соотношения 1 USDT = $1.

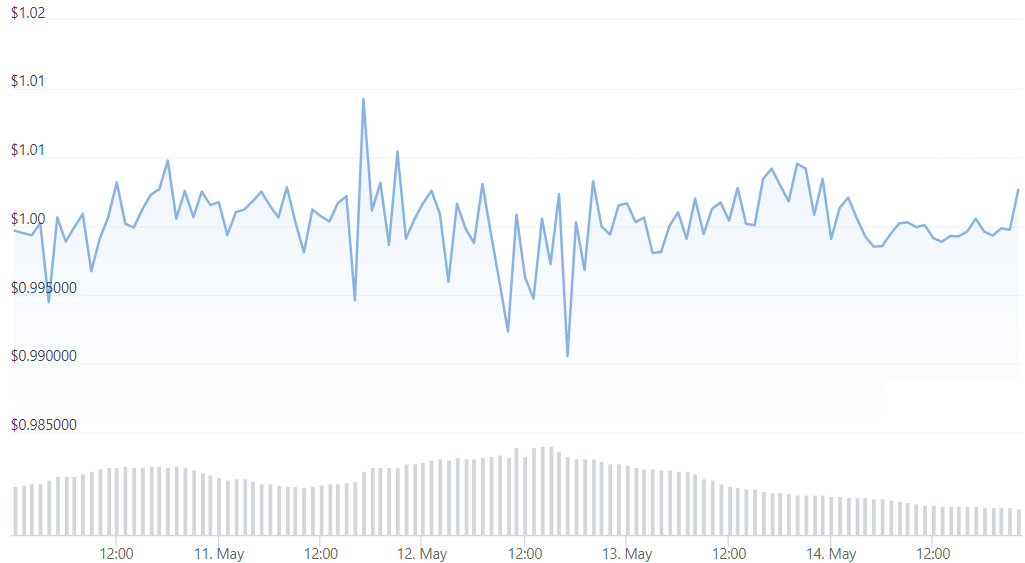

Динамика курса USDT/USD во время кризиса Terra (12.05.22–14.05.22): краткосрочное падение до $0,99. Источник — CoinGecko

Несмотря на стабилизацию курса USDT в последующие дни, некоторыми экспертами высказывается разнообразная критика в адрес Tether, и основные аргументы мы рассмотрим более детально.

Критика в адрес Tether: обоснована ли она?

Аргументы против устойчивости USDT сводятся к следующим основным утверждениям.

01. Tether может повторить судьбу UST и лендинговых протоколов.

Некоторые аналитики (например, Павел Комаровский из The Bell) проводят аналогии между потерей привязки к доллару UST и последующим банкротством лендинговых протоков с одной стороны и возможными проблемами с поддержанием паритета у Tether — с другой. Тем не менее такая аналогия некорректна по той причине, что Tether — стейблкоин с фиатным обеспечением, а UST был алгоритмическим стейблкоином, и принципы поддержания их курсовой стабильности разные. Что касается лендинговых протоколов, они инвестировали средства клиентов в высокорисковые инструменты (включая LUNA) и, при наступлении негативных событий на рынке, оказались неспособными выполнить свои обязательства и поддержать платежеспособность. При этом Tether придерживается более консервативной стратегии и избегает вложений в высокорисковые активы, которые могут негативно сказаться на его ликвидности и платежеспособности.

02. «Дыра» (низкое качество) в активах Tether.

Вышеупомянутый Павел Комаровский утверждает, что 15% резервов Tether из категории «Другие активы» можно рассматривать как некачественное покрытие обязательств, и данная «дыра» будет только возрастать в будущем. Но, во-первых, далеко не все активы (включая криптовалюту) можно относить к низкокачественным активам. Пример DAI как успешного алгоритмического стейблкоина подтверждает возможность использовать избыточные криптовалютные резервы для обеспечения паритета с долларом США. Во-вторых, отчетность Tether (подкрепленная независимым мониторингом) подтверждает, что качество и ликвидность активов систематически растет, а не снижается. Так, объем резервов в более рисковых коммерческих ценных бумагах снизится до $3,5 млрд до конца июля этого года (с прошлогоднего значения в $24 млрд), сообщает CryptoPotato.

03. Падение капитализации Tether в последние месяцы.

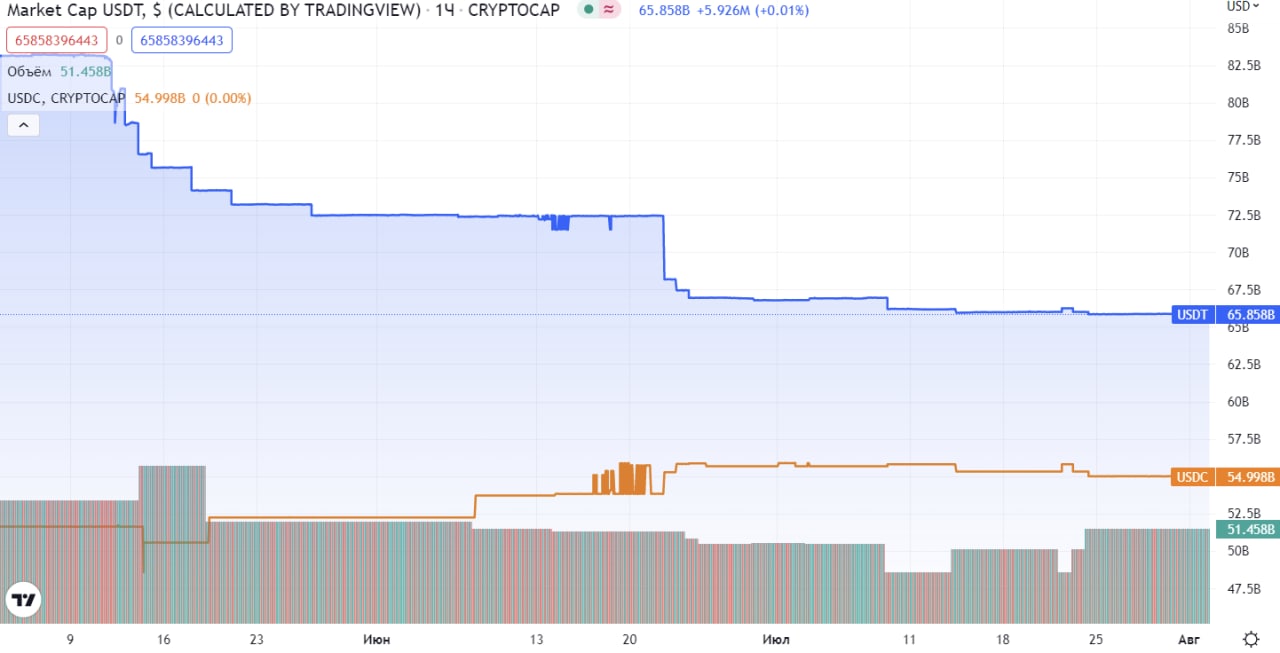

Данный аргумент имеет определенные основания, так как капитализация Tether на самом деле снизилась на 20% — до $65,9 млрд за последние 3 месяца, особенно в контексте укрепления позиций (+7% за данный период) его основного конкурента — USDC.

Динамика рыночной капитализации USDT и USDC за последние 3 месяца: сближающиеся позиции основных конкурентов. Источник — TradingView

Но есть один важный момент, который нужно подчеркнуть в этом контексте: падение капитализации стейблкоина не означает, что возрастают риски его краха (например, капитализация UST стремительно росла несколько месяцев перед ее последующим обвалом до уровня ниже 10 центов). До тех пор, пока поддерживается 100%-е ликвидное покрытие обязательств, проект сможет устойчиво функционировать, несмотря на колебания спроса и его капитализации. Кроме того, говорить о существенном ослаблении позиций Tether также неверно в связи с общим падением крипторынка: так, BTC потерял более 40% своей капитализации за последние 3 месяца (по данным TradingView), а совокупная доля стейблкоинов выросла до 15%. Определенное давление некоторых хедж-фондов, игравших на понижение курса USDT, также не увенчалось успехом.

Процентное снижение рыночной капитализации USDT и BTC за последние 3 месяца: более значительное падение биткоина. Источник — TradingView

Исторические аналогии, которые мы приводили в материале «Возможен ли крах стейблкоинов?» и которые впоследствии подтвердились в случае с UST, показывают следующее типичное развитие такого рода кризисов. На фоне всеобщего оптимизма и игнорирования рисков стремительно растет спрос на стейблкоин и сопутствующие токены (такие как LUNA) в стремлении получить непропорционально высокую прибыль. После фазы бума внезапно возникает понимание, что существующих резервов недостаточно — и возникает паника, аналогичная банковской панике (bank run), приводящая к стремительному краху проекта в считанные дни, что и произошло с Terra. Так что если Tether и испытывал риски потери привязки к доллару США, то они были максимальны непосредственно сразу после кризиса LUNA и UST, т. е. в середине мая.

Так возможен ли обвал USDT?

Мы считаем, что риски утраты паритета с долларом США для Tether, как и других основных стейблкоинов, минимальны в среднесрочной перспективе. Под основными стейблкоинами мы понимаем: три токена с фиатным обеспечением: USDT, USDC и BUSD, а также два алгоритмических стейблкоина: DAI и MIM.

Читать также

Что такое RWA-токены?

Криптоботы: плюсы и риски

Теория «долларового молочного коктейля» и спрос на криптовалюты

Возрождение интереса к NFT в 2024

Как создать инфополе для криптоторговли

Психология крипторынка и ловушка манипулятора

Регулирование MiCA и его влияние на крипторынок

Буллран в 2024 неизбежен?

Дело в том, что они подтвердили свою устойчивость при резком обвале крипторынка, а также существенно улучшили свое резервное покрытие и повысили ликвидность в последние недели. Возросшая концентрация сегмента стейблкоинов показывает, что данные проекты будут продолжать доминировать на крипторынке, а независимые аудиторы будут контролировать соответствие их активов и обязательств. Для новых стейблкоинов будет крайне проблематично вытеснить лидеров рынка, потому что большинство инвесторов не станут жертвовать стабильностью ради сомнительной прибыли, как было в случае с UST.

На какой период времени можно сделать такой прогноз?

Следующий масштабный кризис стейблкоинов может произойти после окончания новой волны бума криптовалют и при резком переходе к коррекции и последующей рецессии. Так как следующий халвинг запланирован на апрель 2024 года, а фаза бума может занимать полгода-год, то можно предположить, что все основные стейблкоины будут успешно поддерживать привязку к доллару США как минимум в течение 2–3 ближайших лет. На основании того, как изменится крипторынок в последующие годы, можно будет сделать прогноз на более долгосрочный период.

Сможет ли USDC обойти Tether по капитализации?

Несмотря на существенное снижение разрыва в рыночной капитализации между USDT и USDC, нельзя однозначно утверждать, что USDC станет новым лидером этого сегмента в ближайшее время. На наш взгляд, все будет зависеть от изменения структуры крипторынка. По данным MoonPay и Crypto News, Tether преимущественно используется в трейдинге и платежах между участниками рынка, а USDC доминирует в DeFi-операциях. Если USDC будет успешно использовать лояльность институционалов и DeFi-проекты возобновят устойчивый рост в ближайшее время, его доля на рынке может продолжить расти. Соответственно, увеличение объемов торговли на криптобиржах будет способствовать усилению роли и капитализации Tether. Таким образом, конкуренция между данными стейблкоинами с фиатным обеспечением может еще больше обостриться, а окончательный итог будет зависеть от уровня и структуры активности основных стейкхолдеров.

Стоит ли держать средства в стейблкоинах?

Мотивация держателей стейблкоинов может быть различной. В частности, они могут быть полезны в трейдинге или для инвестиций в блокчейн-проекты. В условиях стремительного падения ведущих криптовалют (BTC, ETH, Ripple и т. д.), увеличение доли стейблкоинов в криптопортфеле также может помочь сохранить капитал. Но целесообразность долгосрочного размещения средств в стейблкоинах вызывает вопросы. И главная проблема — это даже не риски краха конкретного стейблкоина (так как они минимальны для основных стабильных монет), а рост инфляции в США и пропорциональное обесценивание доллара. По данным Bloomberg, индекс потребительских цен в США достиг рекордного уровня в 9,1%. Также стоит отметить, что укрепление позиций доллара в сравнении с другими мировыми валютами (индекс доллара (или DXY) = 108 — максимум за 20 лет) не означает повышения его покупательной способности в отношении товаров и услуг из реального сектора. Исходя из этих соображений, каждый инвестор должен самостоятельно выработать стратегию использования стейблкоинов в своих операциях.

Выводы

Стремительный крах UST и стресс-тест для многих других стейблкоинов вызвал серьезные опасения относительно устойчивости главного стейблкоина Tether. Тем не менее детальный анализ основных аргументов против USDT подтверждает их несостоятельность. Резервы и ликвидность активов Tether возрастают, и обеспеченность обязательств подтверждается государственным и независимым аудитом. Но самое главное — это его способность восстановить паритет с долларом, несмотря на краткосрочное отклонение курса сразу после кризиса Terra. Поэтому наиболее негативный из реалистичных сценариев для Tether — утрата лидерства в пользу своего конкурента USDC. Однако реализация или нереализация данного сценария будет зависеть от динамики трейдинга и DeFi-сегмента в последующие месяцы. По нашим оценкам, все пять ведущих стейблкоинов — USDT, USDC, BUSD, DAI и MIM — успешно сохранят паритет с долларом США как минимум в течение следующих 2–3 лет. К тому же концентрация рыночной доли у проектов-лидеров в этой сфере будет только возрастать. А использование стейблкоинов напрямую зависит от рыночной стратегии трейдеров или инвесторов. Они могут быть весьма полезны при реализации кратко- и среднесрочных стратегий. При этом высокая инфляция в США делает сомнительными значительные вложения в стабильные монеты в долгосрочном периоде.

Источники: TradingView, CoinGecko, Bloomberg, Fool, The Bell, CryptoPotato, MoonPay, Crypto News

Подпишись на наш телеграм канал

только самое важное и интересное