Время прочтения - 7 мин.

Мировые центробанки задумались о выпуске собственных цифровых валют.

Классическое правило «Не можешь победить — возглавь» сработало на все сто. Центральные банки самых разных стран мира, настороженно воспринявшие появление криптовалют, таких как биткоин, теперь готовятся… к выпуску собственных «цифровых денег». Это не означает, конечно, что они сменили гнев на милость в отношении «крипты», но привычная сфера денежного обращения, похоже, скоро изменится достаточно сильно.

Эволюция валют

История денег намного короче, чем даже история государства. Различные археологические находки указывают, что деньги как самостоятельный инструмент появились не более трех с половиной тысяч лет назад. И выросли они вовсе не из потребностей меновой торговли, а из желания государств точнее учитывать уплату налогов. То есть изначально деньги имели обязательственную природу, а не товарную. Их приход в торговые операции между людьми случился уже после того, как чеканку монеты взяло на себя государство.

С тех пор много воды утекло, но главные функции денег — служить средством платежа, быть мерой стоимости, выступать посредником при оплате и использоваться как инструмент накопления — изменились мало. В отличие от форм существования денег, которая постепенно трансформировалась от стандартных товаров к монетам, затем к банкнотам, а после к безналичным записям на счетах. И это далеко не предел эволюции. Но сначала еще один важный момент.

Что делает деньги собственно деньгами — тем, что выполняет перечисленные выше функции? Совсем не их обеспечение золотом или иным товаром, не приказ государства принимать металлические кружочки или бумажные полоски для оплаты и расчетов, и уж тем более не сговор «финансовой мафии», навязавшей свои правила остальному миру.

Все деньги так или иначе основаны на доверии к их эмитенту и к их покупательной способности. На уверенности в том, что любую монету или банкноту с одним и тем же номиналом можно будет и завтра, и через год, и в дальнейшем свободно обменять на плюс-минус одинаковое количество товара — с разумной поправкой на инфляцию. А вот гиперинфляция, по сути, уничтожает деньги, как было, например, в России начала 1990-х, когда продавцы дорогостоящих товаров охотнее брали доллары, чем рубли.

Революция биткоина

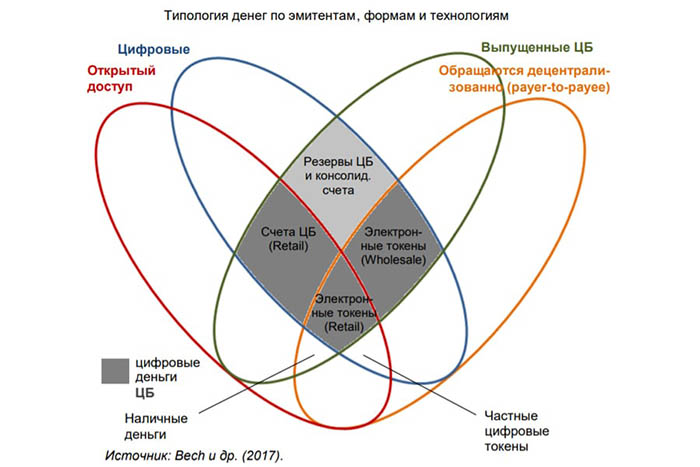

Доверие к деньгам, помимо прочего, означает, что их эмитентом не обязательно должно быть только государство или центробанк. Вполне могут существовать и частные деньги. Наиболее известный пример — американский доллар. Его эмитент, Федеральная резервная система США, представляет своего рода акционерное общество, чей капитал принадлежит частным лицам (в основном, банкам-участникам системы). Чуть менее известно, что британский фунт стерлингов эмитируется не только Банком Англии, но и семью частными коммерческими банками (тремя в Шотландии и четырьмя в Северной Ирландии).

В начале 1970-х возможность и даже необходимость частных денег были обоснованы профессором экономики из Университета Калифорнии Беном Клейном и — более подробно — экономистом австрийской школы Фридрихом фон Хайеком. Но более 30 лет их работы оставались предметом теоретических дискуссий, пока в 2008 году на сайте bitcoin.org не появился файл с описанием протокола и принципа работы платежной системы в виде одноранговой сети, а в январе 2009 года не состоялась первая пересылка биткойнов по этим правилам.

В итоге 40 лет коллективной работы криптографов по всему миру привели к созданию первой криптовалюты, у которой не было ни единого эмитента, ни централизованного хранилища данных, ни какой-либо информации, позволяющей извне вычислить участников транзакции — только правила, дающие возможность на 100% верифицировать подлинность как токена, так и сделки. А после того, как в 2010 году состоялась первая покупка реального товара за биткоины, «криптоденьги» однозначно родились.

На сегодняшний день точно не известно, сколько же криптовалют есть в мире: счет пошел на тысячи. Капитализация рынка превысила полтриллиона долларов. И национальные регуляторы уже не могли игнорировать новый феномен.

«Контрреволюция» центробанков

Первоначально центробанки отнеслись к «крипте» настороженно — как к конкуренту. Ее то пытались запретить, то ограничить оборот и обложить налогом. Но затем, присмотревшись, монетарные власти поняли, что это очень удобная для них форма денег. Главным образом — из-за контроля.

Интересно, что эволюция денег шла по пути деанонимизации владельцев и их операций. Да, переход наличных из рук в руки отследить почти невозможно. Но уже оплату банковским векселем или чеком — вполне. Как и платеж с расчетного счета. Отдельные лица в целях сохранения анонимности стали использовать слепые трасты и офшорные юрисдикции, но государства развернули с этим настоящую войну.

А цифровые деньги, эмитируемые ЦБ, в случае замены ими всех остальных форм денег окончательно добьют приватность. Ведь сама технология валют, основанных на блокчейнах, подразумевает возможность отследить всю цепочку переходов, от «эмиссии» (майнинга) до конечного электронного кошелька. Да, связать последний с реальным владельцем сложно, пока он не выходит в деньги. Но если все концы у этой цепи будут под контролем центробанков, задача сильно упростится. Тем более, что банковская тайна в XXI веке стала фикцией (об этом читайте в материале «Налоговые каникулы для банковской тайны»).

С другой стороны, цифровые деньги центральных банков, CBDC, сочетающие в себе удобства наличных и безналичных, дают новые возможности для конечных владельцев. Скажем, если банкноты и монеты можно потерять, а для платежей по безналу нужен интернет, то цифровые токены ЦБ лишены рисков первого варианта и ограничений второго. Даже если удастся их «украсть», отследить незаконный переход будет сравнительно просто, а вернуть владельцу — тоже несложно.

Кроме того, CBDC обеспечивают высокую скорость и простоту расчетов, снижают издержки транзакций у всех участников, а также формируют независимость от финансовых посредников — банков и финтех-компаний. Эти преимущества, наверное, примирят основную массу населения с деанонимизацией расчетов. Тем более, что большинству граждан и скрывать-то особо нечего.

Вместе с тем цифровалюты ЦБ потребуют существенных вложений в платежную инфраструктуру. Затраты там могут исчисляться сотнями миллиардов долларов в год, и дороговизна проекта выступает значимым сдерживающим фактором.

Причем не единственным. Внедрение CBDC увеличит конкуренцию как среди банков, так и во всем финансовом секторе, что в перспективе может запустить процессы слияний и поглощений, которые приведут к монополизации рынка. Также ЦБ и банкам придется создать новые механизмы управления ликвидностью, процентными ставками, резервными нормами и т.п.

Наконец, отдельного изучения требует вопрос о влиянии цифровых валют на финансовую стабильность. В итоге, хотя за последние годы порядка 50 центральных банков объявили об интересе к внедрению CBDC, более 90% из них все еще проводят исследования. Пилотных проектов пока известно два — от Народного банка Китая и от Риксбанка Швеции.

О том, что по этому направлению происходит в России, читайте в следующей статье.

Подпишись на наш телеграм канал

только самое важное и интересное