Время прочтения - 9 мин.

Масштабы использования и влияния криптоактивов сильно различаются в зависимости от юрисдикции, но, несомненно, наблюдается быстрый рост их принятия и влияния на мировую экономику. И поскольку эта тенденция сохраняется даже в условиях высокой волатильности и падения крипторынка, эксперты, регуляторы и международные финансовые органы все больше обращают внимание на то, как криптовалютные активы оказывают влияние на финансовую стабильность банковских систем, стран и мировой экономики в целом.

Место криптовалют в мировой экономике

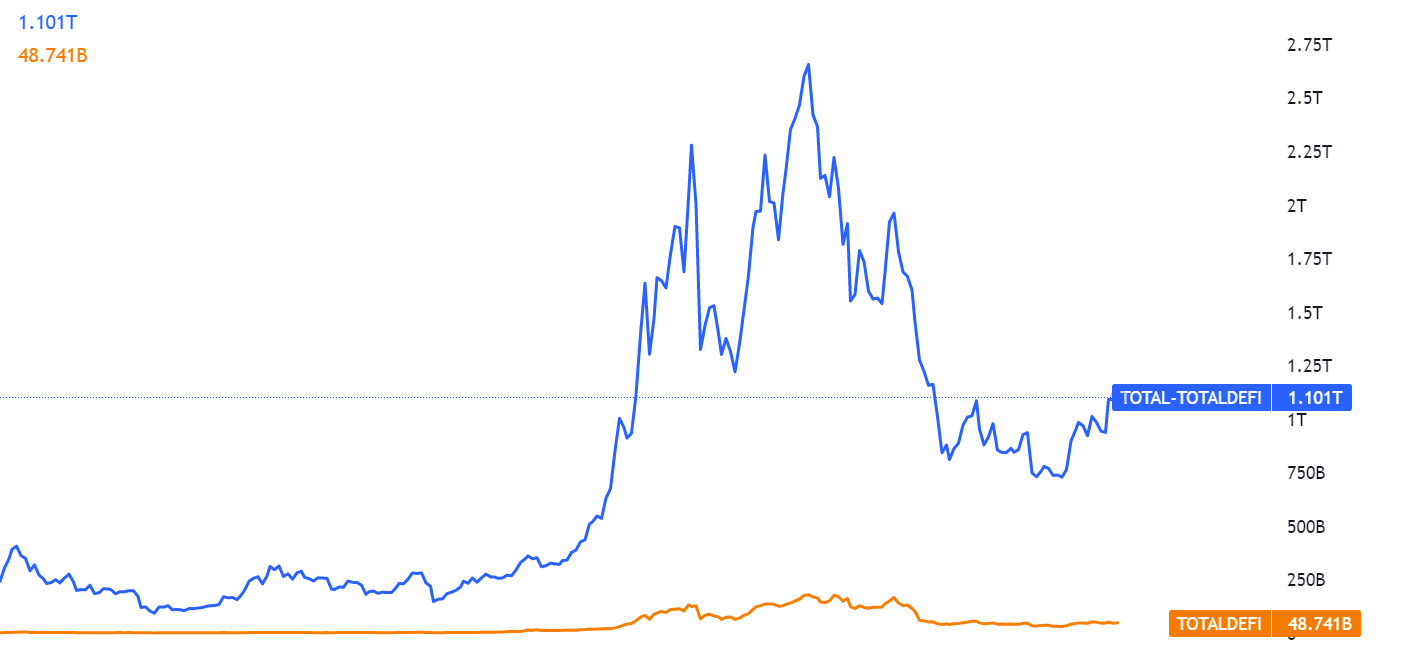

В последние годы мировой рынок криптоактивов быстро рос и развивался. С начала 2020 года по ноябрь 2021 года непогашенная стоимость криптоактивов (капитализация) выросла примерно в десять раз, достигнув пика в $2,9 трлн. С тех пор она упала примерно до $1,27 трлн (по состоянию на 17 апреля 2023 года), что составляет 0,23% мировых финансовых активов. При этом в настоящее время в обращении находится более 17,2 тысяч различных криптоактивов, а это означает, что рынок предлагает очень широкий спектр продуктов, помимо наиболее известных, таких как Bitcoin, Ethereum, Tether и BNB.

Кроме необеспеченных активов (обычных криптовалют, таких как биткоин и эфириум), криптовалютный рынок также представлен стейблкоинами (токенами с обеспечением) и различными децентрализованными финансовыми услугами (DeFi): стейкинг, криптозаймы, доходное фермерство и прочим. На долю стейблкоинов приходится около 10% от общей капитализации рынка ($110 млрд), на долю всех DeFi-решений — 4,2% ($48,7 млрд).

Общая рыночная капитализация криптовалют и DeFi. Источник — TradingView

Влияние криптоактивов на финансовую стабильность

Из чисел, представленных выше, видно, что на сегодняшний день крипторынок занимает очень малое место в мировой экономике и не представляет серьезной конкуренции традиционным финансам. Однако по мере того как криптовалюты становятся все более популярными, глубоко проникая в нашу повседневную жизнь, будет расти их доля и влияние на мировую экономику и отдельные ее составляющие. По мнению многих экспертов и международных финансовых институтов, в перспективе это может создать определенные риски для финансовой стабильности банков, стран и мировой финансовой системы в целом.

Риски для финансовой стабильности стран

Риск. Если розничные запасы криптоактивов значительно вырастут, особенно если они финансируются за счет долга, резкая коррекция цены криптовалют может оказать негативное влияние на потребительские расходы и способность домохозяйств обслуживать свои долги.

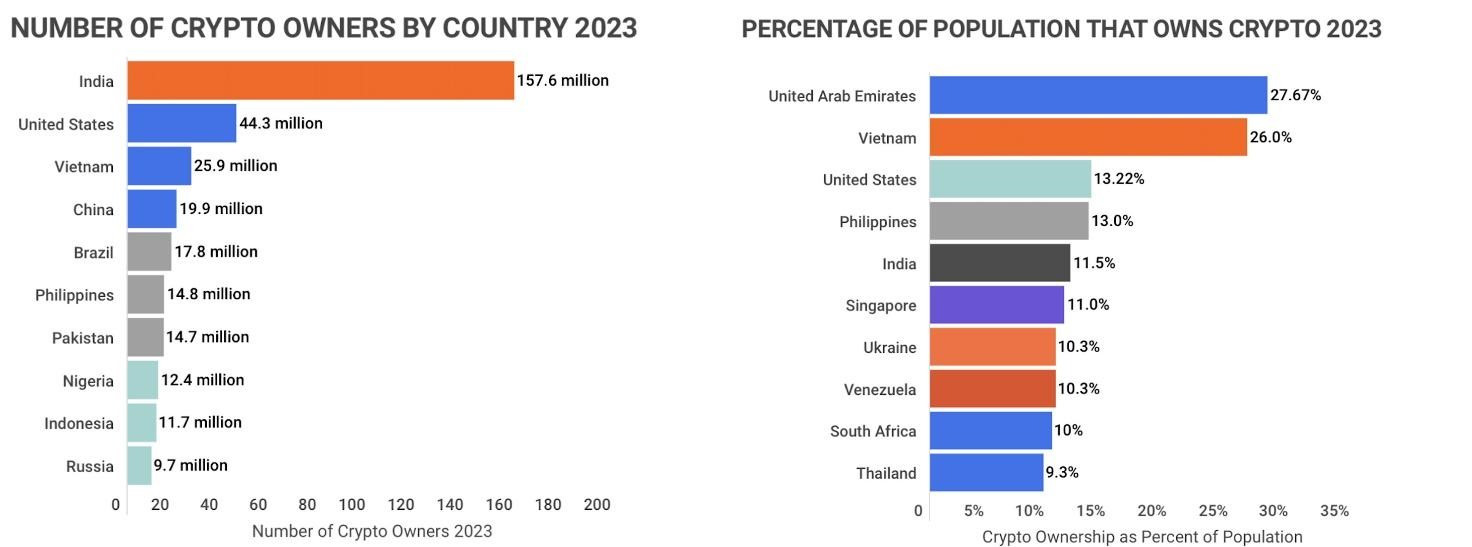

Разъяснение. Согласно данным за 2022 год, средний уровень владения криптовалютой составил 3,9% — это означает, что во всем мире цифровыми активами пользуются более 300 млн человек, что на 200 млн больше, чем было в 2020 году. Преобладающая часть этих пользователей находится в Северной Америке (60%), Европе (20%) и Азиатско-Тихоокеанском регионе (17%). При этом многие частные инвесторы покупают криптовалюту за счет заемных денег — 14% среди всех инвесторов и более 50% — среди молодежи в возрасте от18 до 29 лет.

Страны с наибольшим количеством владельцев криптовалют, в которых больше всего подвержены риску стабильности и своего финансового сектора. Источник — zippia.com

Использование заемных средств для покупки токенов создает риски для такого рода инвесторов, поскольку в случае резкой коррекции все, что у них останется — долги перед банком. И если таких должников будет довольно много, это может создать крупные проблемы для финансовой стабильности банковской системы и страны в целом.

Тем не менее сегодня доля криптоактивов в финансовом богатстве домохозяйств в большинстве стран остается очень ограниченной. Следовательно, риски для финансовой стабильности, которые в настоящее время могут возникнуть непосредственно из-за потерь домохозяйств, также ограничены.

Риски для стабильности банковского сектора

Риск. По мере все большего развития децентрализованных финансов и вовлечения системообразующих банков в мир криптовалют, возрастают риски банкротства из-за коррекции стоимости цифровых активов, кражи денег и данных из-за взломов, а также вытеснения традиционных финансовых услуг их децентрализованными альтернативами.

Разъяснение. Прямое участие крупных банков и финансовых фирм в криптоактивах и связанных с ними рынках на сегодняшний день ограничено. В своем большинстве банки используют криптовалюту только для кросс-валютных переводов, и то в очень малых объемах, так как опасаются регуляторов. Некоторые банки также предлагают своим клиентам торговлю деривативами криптоактивов — и опять-таки в очень небольших объемах. Таким образом, воздействие крипторынка на банковский сектор сегодня сильно ограничено.

ТОП банков, инвестировавших в криптовалюты напрямую или через дочерние компании. Источник — blockdata.tech

При этом в будущем многие банки планируют осуществить гораздо более крупные вливания в ликвидность рынков криптоактивов и предложить своим клиентам услуги по их хранению. Если это произойдет, такая ситуация создаст новые операционные риски для регуляторов, связанные с нарушением безопасности или резкой коррекцией.

Читать также

Что такое RWA-токены?

Криптоботы: плюсы и риски

Теория «долларового молочного коктейля» и спрос на криптовалюты

Возрождение интереса к NFT в 2024

Как создать инфополе для криптоторговли

Психология крипторынка и ловушка манипулятора

Регулирование MiCA и его влияние на крипторынок

Буллран в 2024 неизбежен?

В лучшем случае это станет причиной падения репутации «провинившихся» банков и оттока некоторой части вкладов. А в худшем — будет причиной очередного мирового финансового кризиса, аналогичного произошедшему в 2008.

Еще один риск для банков — сокращение доли денег в отрасли. Если популярность цифровых валют центрального банка (CBDC) значительно возрастет, то может произойти существенный сдвиг от денег, хранящихся в виде депозитов в банках, к CBDC. Такой сдвиг сократит долю денег в экономике, которая проходит через банки в рамках кредитования реальной экономики (Центробанк выдает кредиты коммерческим банкам, а те используют их, чтобы кредитовать компании и предприятия). В этом случае банки потеряют значительную часть своих доходов и им придется искать альтернативные источники финансирования, которые могут быть более дорогими и рискованными.

Если это случится, то, скорее всего, станет причиной разорения многих банков и увеличения стоимости всех банковских услуг. Причем если разорившихся банков будет много, то это опять-таки может привести к финансовому кризису в мире.

Риски для основных инвестиционных рынков

Риск. Увеличение доли криптовалютных активов в портфелях институциональных инвесторов может привести к их разорению из-за коррекции цен, хакерских взломов или недостаточных резервов (в случае стейблкоинов).

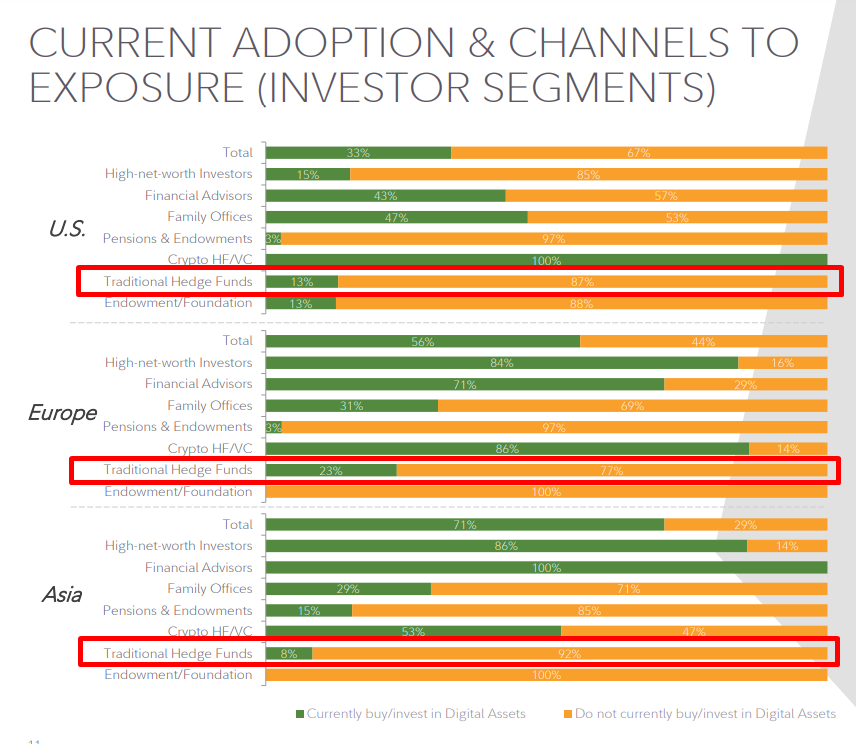

Разъяснение. Опрос Fidelity Institutional Investor Digital Assets показывает, что 13% «традиционных» хедж-фондов США и 23% «традиционных» хедж-фондов ЕС держат криптовалюту в своих портфелях. При этом только 3% пенсионных фондов США и ЕС прямо или косвенно инвестируют в криптоактивы и связанные с ними рынки. Таким образом, текущее влияние криптовалют на традиционных институциональных инвесторов ограничено.

Доля традиционных хедж-фондов, инвестировавших в криптовалюту. Источник — Fidelity Institutional Investor Digital Assets Survey

Однако если верить другому опросу, проведенному PwC среди 140 институциональных инвесторов с активами на $2,6 трлн, почти 60% респондентов планируют увеличить свои вложения в криптовалюты в течение следующих трех лет. Единственное, что их сдерживает — недостаточность необходимой инфраструктуры и неопределенность регулирования. Но по мере того как эти барьеры будут уменьшаться, инвесторы могут увеличивать риски и встраивать криптоактивы в свои портфели в качестве одной из основных его частей.

В этом случае для институциональных инвесторов возрастут как прямые, так и косвенные финансовые риски. Прямые риски — это падение цен на криптовалюты, взломы, недостаток резервов в обеспечении стейблкоинов и т. п. Косвенные — это, например, ситуация, когда значительное падение стоимости криптоактивов может привести к тому, что инвесторы начнут продавать свои (традиционные) финансовые активы. А это, в свою очередь, может «заразить» традиционную финансовую систему.

Риски использования для платежей

Риск. Использование стейблкоинов для денежных переводов может создать проблемы для традиционных платежных систем и привести к разорению многих банков и компаний.

Разъяснение. В настоящее время стейблкоины почти не используются для обычных платежей. Но по мере развития рынка у стабильных монет может появиться потенциал для быстрого масштабирования, что позволит им стать значимой частью международных переводов. При таком развитии событий возрастают следующие финансовые риски:

- Если системный стейблкоин не выполнит свои обязательства или потерпит операционный сбой, такой как нарушение конфиденциальности, это может подорвать общественное доверие к деньгам и платежам, а следовательно, к финансовой системе в целом.

- Если на счетах компании-эмитента стейблкоина будет недостаточно резервов, не исключено, что может произойти то же самое, что случилось с биржей FTX или стейблкоином LUNA. Сейчас такие проблемы затрагивают только крипторынок, но что будет, если какой-то стейблкон станет настолько же значимым, как JPMorgan, Western Union или PayPal?

Заключительные мысли

В целом криптовалюты сегодня могут оказывать некоторое влияние на финансовую стабильность, но это влияние пока что не является значительным или системным. В частности, некоторые эксперты считают, что из-за высокой волатильности и уязвимости к взломам криптовалюты в настоящее время могут увеличиться риски только для частных инвесторов и несистемных финансовых институтов, что затронет лишь небольшое количество людей, компаний и банков. Тем не менее если крипторынок будет расти и все больше проникать в мировую экономику, то и связанные с этим процессом финансовые риски также будут увеличиваться и оказывать все большее влияние на нашу жизнь.

Источники: The Guardian, CNBC, Bank of England, World Economic Forum, International Monetary Fund, United Nations Conference on Trade and Development, McKinsey & Company, Statista, TradingView, PricewaterhouseCoopers, Fidelity Institutional Investor Digital Assets Survey

Подпишись на наш телеграм канал

только самое важное и интересное