Время прочтения - 6 мин.

Все, наверное, слышали новость о том, что Ripple анонсировала запуск сервиса быстрых переводов PayID, но большинство людей восприняли эту новость как «очередную». Давайте попробуем разобраться, что это значит и почему это «тихая» революция в системе платежей.

Представьте себе, что ваш друг, который живет в Испании сообщил, что он попал в затруднительное положение потому, что забыл пополнить баланс телефона, когда отправился в пеший поход в горы. Ему нужно, чтобы вы перевели на его телефон $5, чтобы он смог проложить маршрут в Google Maps для возвращения домой.

А вы сами находитесь, скажем, в Житомире. Сколько времени уйдет у вас на поиск решения проблемы? И, если вы его найдете, сколько вы заплатите сверх этих 5$ для помощи другу? Полагаем, что большая часть людей столкнутся с вопросом: как это сделать? И другу будет проще освоить звездную навигацию.

Многие из нас пользуются электронными кошельками. Задумывались ли вы, какой функционал они представляют? К примеру, интерфейс Qiwi.

Вы можете перевести деньги с Qiwi на Qiwi, на банковскую карту (за приличный процент), оплатить мобильную связь, интернет и тд. Однако каждый такой пункт имеет ограниченное количество поддерживаемых структур и организаций. Почему? Потому что с каждой из них Qiwi необходимо договариваться индивидуально.

Этим же вопросом задался и Ripple: «Почему фотографию пяти долларов в нашем цифровом мире отправить как вложенное сообщение другу не составляет проблемы, а перевод тех же $5 до сих пор проблематичен?»

Современная финансовая система состоит из сотен различных организаций (банков, систем «быстрых» переводов…), каждая из них состоит из своих изолированных сетей, а взаимодействие между ними осуществляется по средствам анахроничной SWIFT (основана в 1973 году). Это как написать СМС: «Как дела?», а через 10-15 дней получить ответ: «Нормально!» и заплатить за это еще $2-3. Как часто вы бы пользовались сервисом быстрых сообщений?

Знакома ли вам ситуация, когда вы приходите перевыпустить утраченную банковскую карту в ближайший офис банка, а вас направляют в другой конец города, потому что вы когда-то жили там и выпускали карту в другом офисе. И это – инновационный банк в 21-м веке!

Так что же предлагает Ripple?

Лучше всего иллюстрирует картинка с самого сайта PayID и не важно, что у вас есть Mastercard, Visa, PayPal, Qiwi, Bitcoin, ETH… все это будет связано воедино при наличии PayID. И если у вашего друга, заблудившегося в горах Испании, будет так же PayID, то вы сможете запросто переслать ему 5$ вместе со своей фотографией и неизвестно, что еще дойдет быстрее.

Скорость транзакции будет обеспечивать RippleNet.

Что же касается стоимости токена, который будет обеспечивать передачу ценности, то отправителю и получателю это абсолютно безразлично, но, естественно, чем больше пользователей, тем большую ликвидность нужно будет обеспечивать.

Почему этот сервис очень быстро завоюет маркет? Ну, во-первых, данная сеть носит открытый характер, и любая организация при наличии желания сможет к ней подключиться. На сегодняшний день она уже охватывает около 100 млн человек.

Вот перечень поддерживающих организаций:

А теперь задумайтесь, зачем тот же продвигающий Ripple, японский банковский консорциум SBI вложился в Qiwi, Money Tap (который сейчас выиграл тендер по обслуживанию розничных QR платежей)? Для чего Ripple инвестировала в MoneyGram – прямого конкурента Western Union? Таких партнерских соглашений и инвестиций было в последнее время очень много. Догадались?

Предположим, что у вас сейчас на смартфоне установлены Яндекс деньги для переводов средств на Яндекс-кошельки, Qiwi – для переводов на Qiwi, PayPal – для покупок на eBay, WebMoney… И представьте себе, что появится система, которая сможет одна осуществлять все это и даже больше, да еще и за мизерную комиссию, и моментально. Станете ли вы пользоваться 3-10 сервисами, если один даст вам все и больше, и быстрее, и за меньшие деньги?

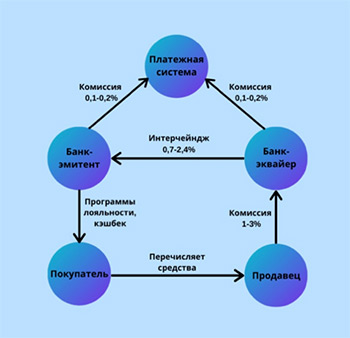

Другая неосвоенная ниша – эквайринг

Кто сталкивался с эквайрингом наверняка уже в курсе, сколько это стоит. Вот для примера – стоимость обслуживания эквайринга в Сбербанке небольшого магазинчика с оборотом в 1 млн в месяц.

Эквайринг составляет более 2%. Это нормально? Почему? Из-за этой схемы проведения платежей в эквайринговой сети.

Самое интересное, что во всех странах мира эквайринг значительно дешевле и не просто так.

Каждый предприниматель, заключая контракт на обслуживание безналичных платежей с различными банками (ВТБ, Сбербанк…), только номинально подписывает договора с ними, а, на самом деле, все эти банки монопольно обслуживаются UCS (United Card Services). Данная компания зарегистрирована в России, но вот ее учредитель – Global Payments имеет юрисдикцию США, Атланта (там же, кстати, где и ЦБ РФ).

Проще говоря, каждый раз, когда вы в булочной расплачиваетесь картой за хлеб, вы обслуживаете внешний долг, генерируемый ФедРезервом США – это одна из многих схем экспорта инфляции.

И, кстати, кто обслуживает эквайринг карт «Мир», на которые массово переводили «бюджетников», преподнося все это, как наш ответ на санкции? Правильно – UCS, а платежи – тот же SWIFT. Смелое и болезненное решение для США, не находите?

Так вернемся к нашей теме и задумаемся, что скажет предприниматель, когда ему предложат PayID? Вероятно, что он и сам будет уговаривать покупателей оплачивать через данный сервис, а посреднические услуги банков останутся невостребованными.

Как отреагируют на это банки? Не важно, ведь система открыта и у нее нет цели уничтожить кого-то и дать преимущество кому-то. Хочешь выжить – присоединяйся. Одно лишь очевидно, что данный сервис идет в той новой парадигме, которая в данный момент прививается миру, по- крайней мере, гневных окриков ни со стороны SEC, Минфина… не слышно, при том, что юридический адрес системообразующей организации PayID – США. А сколько нам еще нужно «волн» COVID-19 и сколь глубоко потребуется загнать мировую экономику, спасая ее бесконечной эмиссией, посмотрим. Но одно – бесспорно, цель оправдывает средства: каждому человеку по ID, а каждому ID – по PayID!

Подпишись на наш телеграм канал

только самое важное и интересное