Время прочтения - 7 мин.

Сегодня, 11 мая, Палата по гражданским делам Верховного суда Польши (ВСП) должна была принять историческое решение об ипотечных кредитах на общую сумму в €31 млрд. Речь о займах, взятых поляками в местных банках… в швейцарской валюте и доставивших впоследствии немало проблем из-за резкого подорожания франка — как заемщикам, так и кредиторам.

Месяц назад Верховный суд ЕС в Люксембурге постановил передать это дело на рассмотрение польской Фемиды. И сегодня решение ВСП с одинаковым нетерпением ждали порядка 430 000 семей-должников и многие банки, ссужавшие поляков швейцарской валютой.

Однако судебное заседание в назначенное время провести не удалось. Вместо этого сотрудники почти 40 государственных учреждений — в том числе ВСП — сегодня в первой половине дня были эвакуированы из своих офисов… из-за угрозы взрыва. Что еще раз свидетельствует об актуальности проблемы невозвратных и просроченных кредитов.

Каверзы человеческой природы

Принято думать, что только жители стран СНГ пострадали из-за разницы в курсе валют, образовавшейся после ипотечного кризиса-2008 в США. Но с похожей проблемой столкнулись и жители европейских стран — Польши, Австрии, Сербии, Хорватии и др.

К примеру, в начале прошлого десятилетия в Польше огромной популярностью пользовались ипотечные кредиты в швейцарских франках. Они были самыми дешевыми в обслуживании — 2,8% годовых. Для сравнения — займы в злотых банки предлагали под 8%. Франк на тот момент был привязан к евро, поэтому заемщики со стабильным доходом смело могли строить планы на своевременное погашение.

Ситуация изменилась в 2015 году, когда Швейцария отменила потолок обменного курса на уровне 1,2/€ , и франк моментально подорожал на 30%. Польские заемщики подобной каверзы не ожидали и начали требовать от государства защиты, а от банков — конвертации кредитов в национальную валюту или евро с привязкой ко времени выдачи ссуды.

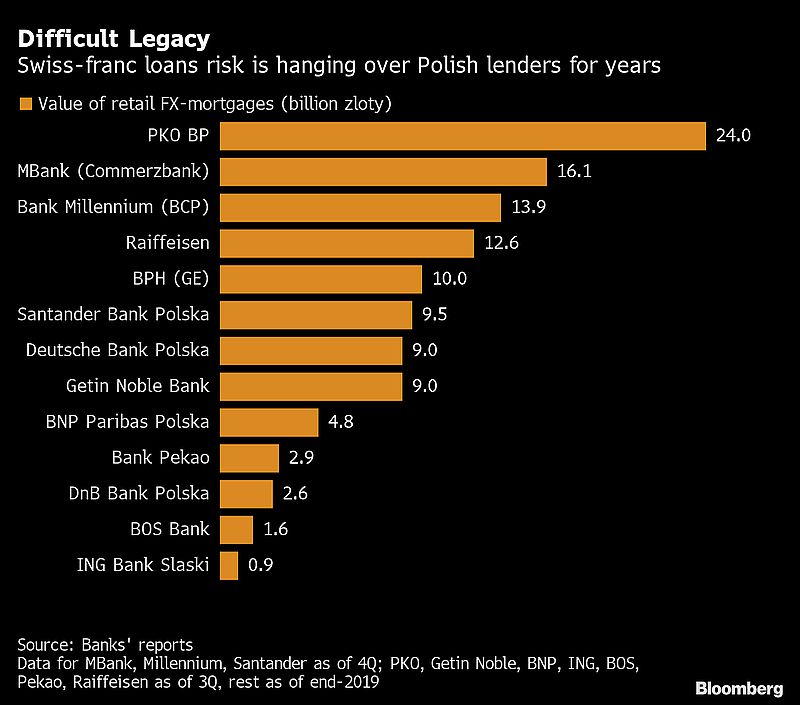

Отложенная проблема «швейцарской ипотеки» — дамоклов меч для банков страны. Рейтинг финансовых учреждений Польши по суммам непогашенных гражданами франкокредитов (в млрд злотых).

Источник — Bloomberg

Власти, оказавшиеся между гражданским молотом и финансовой наковальней, обязали банки повысить нормативы под проблемные кредиты. Вероятно, они рассчитывали, что банкам будет просто не выгодно иметь на балансе множество просроченных займов и те сами урегулируют вопрос с заемщиками. Например, путем списания, реструктуризации и т. п. Но ничего подобного не произошло. Банки отказывались пересматривать условия договоров или соглашались только на незначительный дисконт.

Отчаявшись решить вопрос на местном уровне, поляки начали забрасывать исками европейские инстанции.

И в октябре 2019 года Верховный суд ЕС принял решение о том, что Брюссель не будет препятствовать полному аннулированию валютных займов, если национальные суды примут соответствующие решения. На радостях поляки забросали местную Фемиду исками на кредиторов с требованием признать условия выданных им кредитов несправедливыми. И в 95% случаев — из более чем 20 000 поданных исков — суды становились на сторону заемщиков. Однако банки тоже начали подавать встречные иски к клиентам, пытаясь взыскать с них проценты за пользование денежными средствами или прочие штрафные санкции.

Мир хижинам по-польски

Народный банк страны предложил коммерческим коллегам урегулировать все спорные вопросы с заемщиками в досудебном порядке. Например, пересчитать платежи по курсу злотого к швейцарскому франку на момент заключения договора ипотечного кредитования. Однако это предложение тоже не понравилось банкирам, поскольку их убытки в таком случае в несколько раз превысили бы годовую прибыль всей банковской системы государства.

Хотя, как пишут польские СМИ, банкиры в своей массе готовы на досудебное урегулирование — при условии, что в дальнейшем пересмотренные договоры не будут признаны никчемными, а государство компенсирует им часть убытков.

Но власти пока что выставили финансовым учреждениям весьма жесткие условия — о временном прекращении выплаты дивидендов акционерам, бонусов — менеджменту, и о введении более строгих критериев при проверке заемщиков.

Неуступчивость сторон делает проблему возврата/компенсации франкокредитов еще более непредсказуемой.

Если выигрывают должники, то огромные убытки наносятся финансовой системе: кредиты подорожают, механизм кредитования экономики банально разрушится. Если побеждают банки, власти остаются наедине с миллионной армией заемщиков, вполне способной стать источником серьезной социальной раздраженности.

Вопросы и ответы

Чтобы ввести ситуацию в правовое русло, Гражданская палата ВСП должна ответить на 6 вопросов, сформулированных председателем Верховного суда Малгожатой Мановской. Все они связаны с уже принятыми судами нижней инстанции решениями и — в теории — должны ускорить ведение дел по вопросам невозвращенных кредитов.

В первых трех вопросах г-жа Мановска спрашивает — могут ли кредитные соглашения оставаться действительными после того, как в них включили «неправомерные» положения о расчетах в иностранной валюте?

Если ответ будет положительным, то возникнет следующий вопрос — о методике расчета обменных курсов. Пересчет кредитов на злотые при сохранении их на основе швейцарских межбанковских ставок (это положение признано законным) обойдется банкам в 78,5 млрд злотых. Это при условии, что к клиентам, не выплатившим долг, присоединятся остальные заемщики и получат решения судов в свою пользу.

Далее суд интересует — какие положения кредитных договоров продолжают действовать, если обязательный обменный курс для иностранной валюты в кредитном соглашении установить невозможно?

Имеют ли банки право требовать компенсации за предоставленные клиентам денежные суммы?

Могут ли возникать претензии у сторон, если заемщик уже выплатил банку весь кредит или часть займа, а его условия теперь признали «несправедливыми»?

От какой даты измерять срок давности требования банка о возмещении выплаченных по кредиту сумм?

«Ключевой вопрос, который ЕС передал польскому суду, заключается в следующем: вправе ли кредиторы предъявить встречный иск о возмещении ущерба? Например, о потерянных за годы процентах и замороженном капитале после того, как их ссуды аннулированы местными судами», — пояснил ситуацию вокруг франкокредитов аналитик BOS Bank SA. Михал Соболевски.

«Я думаю, что ответом на два ключевых вопроса будет НЕТ. Истекли ли требования банка о возврате основной суммы кредита — НЕТ. Имеет ли банк право на комиссию за использование капитала потребителем — НЕТ», — такое мнение о грядущем решении ВСП высказал на сайте издания один из читателей газеты Wyborcza.

Нетрудно предсказать, что подобная трактовка кредитной проблемы уравняет права банкиров и их клиентов и подтолкнет сторон к несудебным формам соглашения.

И хотя окончательное решение еще не принято, 10 мая — накануне заседания ВСП — акции крупнейших кредиторов по займам в швейцарской валюте (MBank Commerzbank и Bank Millennium SA) выросли более чем на 5%, а ценные бумаги их коллег (ING Bank Slaski SA, Santander Bank Polska SA и PKO Bank Polski SA) подорожали более чем на 3%.

Источники: Bloomberg, Reuters, Wyborcza.

Подпишись на наш телеграм канал

только самое важное и интересное