Время прочтения - 7 мин.

Отложенное IPO Ant Group и реформы финансово-технологического сектора Поднебесной подталкивают компании и инвесторов к переоценке перспектив китайского аналога Nasdaq — Шанхайской биржевой платформы научных и технологических инноваций или STAR Market.

Когда реальные результаты лучше индекса

По данным Refinitiv, в первом квартале 2021 года подразделение Шанхайской фондовой биржи STAR Market, созданное при поддержке председателя КНР Си Цзиньпина как площадка для сбора инвестиций высокотехнологичными компаниями, привлекло $5 млрд. Это немного лучше, чем в аналогичном периоде 2020 г. Тогда в ходе IPO были размещены акции на $4,8 млрд.

Тем не менее за период с 1 января по 30 апреля индекс площадки — STAR 50 — упал на 7,4%, а наблюдатели все чаще задумываются над будущим платформы, созданной Пекином в разгар торговой войны с США. Ее задумывали как альтернативу американской Nasdaq — как место, где китайские компании, признанные persona non grata в Штатах, могли бы рассчитывать на отечественное финансирование.

С начала 2021 года индекс STAR 50 потерял 7,4%. Источник — CSIndex

Пилотный проект

Для этого STAR Market получила ряд поблажек, недоступных другим биржам континентального Китая. В качестве пилотного проекта для фондового рынка КНР в основу требований к листингу здесь заложили правила регистрации и раскрытия информации, а не утверждения этой процедуры регулирующими органами.

При выходе компаний на IPO чиновники утратили право участвовать в оценке их акций. Появилась возможность листинга для фирм с несколькими классами ценных бумаг, в том числе уже зарегистрированных на зарубежных биржах, Red Chip (китайских компаний, учрежденных за пределами страны и выведенных на фондовый рынок в Гонконге) и убыточных предприятий.

Кроме того, в отличие от основной площадки Шанхайской биржи или платформы в Шэньчжэне, STAR Market не имеет ограничений на движение стоимости акций в течение первых пяти дней после IPO. Это также должно было стать весомым фактором привлечения интереса к «альтернативе Nasdaq». И поначалу ожидания оправдались.

В ходе приема заявок на размещение, стартовавшего в марте 2019 года, на дебютный листинг подписались 149 технологических и научных компаний, рассчитывавших привлечь в общей сложности 128,8 млрд юаней ($18,7 млрд). А первые 25 предприятий, вышедших на биржу в июле того же года, собрали 37 млрд юаней ($5,4 млрд).

Откат от либерализации

Тем не менее уже прошлой осенью китайские власти занялись ревизией роли финансово-технологического сектора в экономике Поднебесной. Знаковым событием для отрасли стал запрет регулятора на IPO Ant Group Джека Ма и дальнейшее расследование, увенчавшееся беспрецедентным штрафом почти в $2,8 млрд для материнской компании Ant — Alibaba Holdings.

Сейчас Народный банк Китая и другие регуляторные органы энергично реформируют технологический сектор, отключая интернет-компании от несвойственных им (как считают чиновники) финансовых функций, и заставляя соблюдать антимонопольное законодательство. Как утверждает Nikkei, задача создания новых регулирующих актов для финтеха возложена не на кого-нибудь, а на… Джека Ма. И от его успехов на законодательной ниве, вероятно, зависит успешное будущее Alibaba и Ant Group.

В этот переходный период власти усилили контроль за финансово-технологическими компаниями, в том числе теми, кто собирался провести листинг на STAR Market. Регуляторы проводят выборочные проверки кандидатов на IPO, ведут мониторинг банковских счетов, выявляют бенефициаров предприятий.

По данным Refinitiv, в первом квартале 2021 года 37 компаний, подавших STAR Market заявки на листинг, получили отказ. За три первых месяца 2020 с подобным обескураживающим результатом столкнулись только 3 претендента. Кроме того, некоторые соискатели, например, финтех-подразделение JD.com, вынуждены были добровольно отказаться от своих планов.

А ведущие брокеры STAR, в том числе China International Capital, Citic Securities и Haitong Securities, получили предупреждения о необходимости исправить недоработки в части комплексных проверок кандидатов на листинг.

Ужесточение контроля наблюдатели связывают с желанием властей вернуть STAR Market ее прежнюю роль — площадки для сбора инвестиций в чипы, биотехнологии и другие передовые направления, а не в развитие торговли или банковского сектора. Кроме того, создание платформы инициировал лично председатель Си. И поэтому любые скандалы вокруг биржи теперь ассоциируются с его репутацией.

«Ужесточение вызвано двумя факторами. Регулирующие органы были обеспокоены качеством предприятий, которые могут котироваться на бирже, и их посредников. Это связано с тем, что за последние два десятилетия многие китайские технологические и интернет-компании стали публичными в США, а у континентальных банков не было опыта в проведении крупных сделок в этих секторах», — считает управляющий партнер инвесткомпании Prospect Avenue Capital Мин Ляо.

«Официальные лица пытаются исключить любые потенциальные риски, связанные с проблематикой, способной нанести вред инвесторам», — утверждает Марселла Чоу из J.P. Morgan Asset Management.

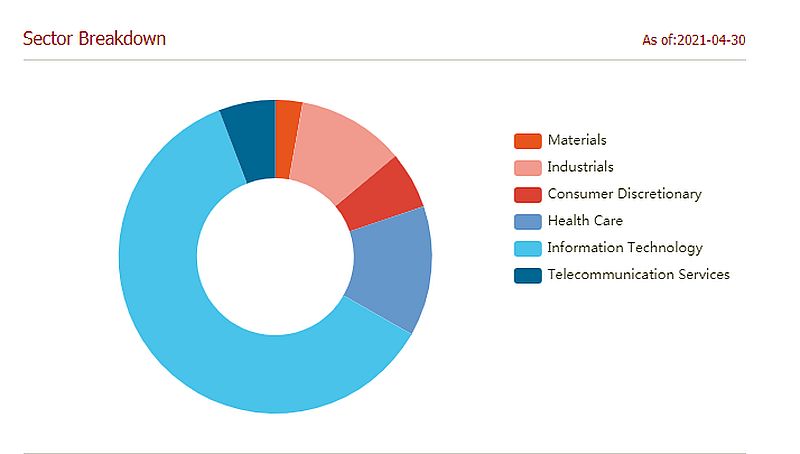

Доля компаний индустрии информационных технологий в капитализации STAR Market превышает 60%. Источник — CSIndex

Площадка для техноэлиты

В марте председатель комиссии по ценным бумагам Йи Хуэйман предупредил финансовых посредников о том, что подписывая сделки, они берут на себя большую ответственность. «С теми, кто попытается провести через процедуру утверждения больные компании, власти будут разбираться серьезно», — добавил он. Вместе с тем с 6 до 9 месяцев увеличено время, необходимое для получения разрешения на первичное размещение акций на STAR Market.

А уже в апреле Комиссия по регулированию ценных бумаг пересмотрела правила листинга для «звездной платформы», запретив выход на нее имущественных, финансовых и инвестиционных компаний.

Новые правила также ограничивают IPO для финтех-компаний — без детализации того, что это влечет за собой. А еще для включения в список на листинг предприятия должны обладать «сильным потенциалом в области исследований и разработок».

Между тем рестрикции и пристальный интерес властей к STAR Market пока не самым лучшим образом влияют на привлекательность площадки. Некоторые предприятия, ранее планировавшие листинг на STAR Market — например, специализирующаяся на облачных вычислениях DaoCloud — теперь подыскивают другие места для IPO.

«Из-за измененных правил, которые привели к снижению прозрачности, мы теперь рассматриваем возможность листинга в Гонконге. Это позволит нам привлечь средства для зарубежной экспансии или поглощений, но мы не исключаем вероятность и более позднего вторичного листинга дома», — поясняет соучредитель DaoCloud Роби Чен.

Почему это важно?

Начиная с 1993 года, 354 компании из Поднебесной с помощью листинга в США привлекли в общей сложности $88,5 млрд инвестиций. Но затем Вашингтон недвусмысленно дал понять, что китайским компаниям, сотрудничающим с силовыми и оборонными структурами КНР, нечего делать на американском фондовом рынке. Тогда Пекин создал на Шанхайской бирже инновационную внутреннюю площадку STAR Market для привлечения инвестиций в высокотехнологичный сектор страны — в качестве альтернативы Nasdaq. Но теперь из-за реформы управления финансово-технологическим сектором КНР именно «звездная площадка» оказалась в центре внимания властей, претендентов на листинг и многочисленных инвесторов.

Источники: Wall Street Journal, Nikkei, STAR SSE, CSIndex

Подпишись на наш телеграм канал

только самое важное и интересное